Ränta-på-ränta: hur viktigt är månadssparandet?

Se vikten av månadssparande och att börja spara tiden

Är du i början av din ekonomiska resa kan dutt första sparår vara värt upp till 5 gånger mer än ditt sista. Är du längre på den ekonomiska resan och har ett stort kapital kan ditt månadssparande vara i princip meningslöst. Prova dig fram hur det ser ut i din situation med vår ränta på ränta som andel-kalkylator.

Skillnaden mellan denna ränta-på-ränta räknaren och vår vanliga ränta på ränta-kalkylator är att här fokuserar vi på beloppen som andel av slutresultatet. Det vill säga att istället för att se "hur mycket pengar blir det om jag sparar?" så ställer vi oss frågor som:

- Hur viktigt är det att börja spara idag?

- Hur stort är bidraget till slutsumman från de första årens sparande?

- Hur viktigt är mitt månadssparande?

Som vanligt är du välkommen att skriva en kommentar, ställa en fråga eller bara hänga med oss andra i forumet. Ha det så roligt!

Jan Bolmeson

Med ett månatligt sparande på 1 000 kr under 20 år kommer du att ha:

491 549 kr

Första årets sparande bidrar med 8.2% av slutsumman, sista årets sparande bidrar med 2.4%.

Ditt första års sparande bidrar med 8.2% av slutsumman, till skillnad från sista året som bara bidrar med 2.4%. Läs vidare längre ner för att förstå varför detta är så viktigt.

Snittåret bidrar med 5.0%.

Av totalsumman 491 549 kr har du själv bidragit med 240 000 kr och ränta-på-ränta-effekten har gett dig en total avkastning på 251 549 kr. Grafen nedan visar hur varje års sparande bidrar till den totala portföljen över tid. Det mörka området visar hur många av de första sparåren som står för hälften av ditt slutvärde.

Diagrammet visar hur din portfölj växer över tid genom regelbundet sparande och ränta-på-ränta-effekten. Den blå delen visar dina insättningar och den röda delen visar avkastningen från investeringarna.

Efter 20 år har du sparat totalt 240 000 kr och fått 251 549 kr i avkastning.

| År | Sparat detta år (kr) | Värde vid slutet (kr) | Andel av slutportfölj (%) | Kumulativ andel (%) |

|---|

Relaterade sidor och annat kul

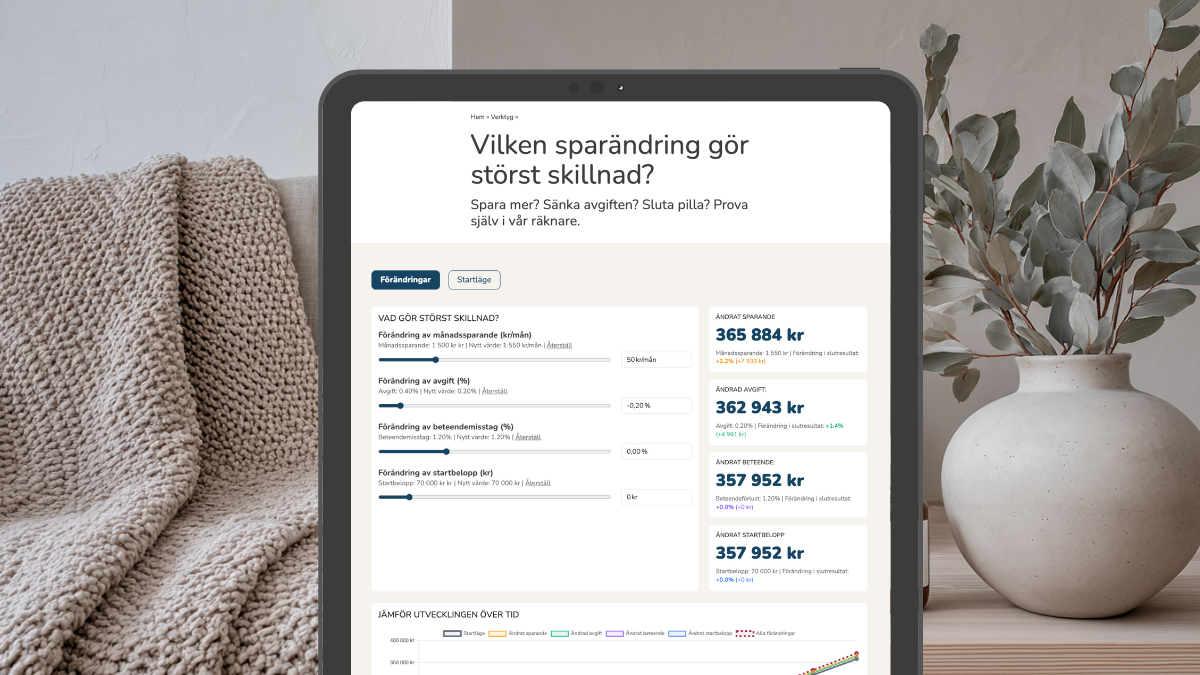

Vilken ändring i sparandet gör störst skillnad?

Är det att öka månadssparandet? Att sänka totalavgiften i portföljen? Är det att sluta pilla och undvika beteendemisstag, eller att höja startbeloppet? Prova utifrån din situation!.

Prova vår kalkyl för att räkna fram hur stor livförsäkring du behöver och vill ge din partner.

Kalkyl som hjälper dig att se din ekonomi utifrån ett helhetsperspektiv med många roliga nyckeltal.

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .

Det är jättedyrt och dumt att få panik och sälja av när börsen skakar

Här är priset för att sälja indexfonden och flytta pengarna till bankkontot i försök att tajma marknaden. Jämförelse av svenska börsen och bankkonto.

Sedan 1870 har börsen gett kring 9 procent per år med utdelningar, men nästan inget enskilt år landar på snittet.

Rika har samma problem, bara med fler nollor

Lär känna vår kollega Oliver Allemog som får RikaTillsammans att rulla i kulisserna.