12-12-12-regeln eller:

Investera 1.200 kr i ca 12 år för att därefter få ut ca 1.200 kr resten av livet

är en effekt av ett långsiktigt sparande i aktiendexfonder där man räknar på ca 8% avkastning. Det gäller oavsett belopp. I denna tråden diskuteras regeln som @axr var först att skriva om i form av en lite mer aggressiv 10-10-10-regel, men som vi ändrade till 12-12-12 för att öka sannolikheten att lyckas över en längre tidsperiod.

Ett alternativt sätt att se det

Ett annat sätt är att man kan se det som att man sätter igång sin pengamaskin genom att spara i ca 12 år, därefter kan man sluta månadsspara och använda sina pengar till något annat, men pengarna kommer att fortsätta växa i alla fall. Dvs. att pengamaskinen har ersatt ditt månadssparande. Typ. ![]()

Pensionsmyndigheten har dragit samma slutsats

Pensionsmyndigheten har en liknande regel där de i sin skrift “Tumregler för pension (2019)” på sidan 21:

Varje ytterligare 10-årsperiod med ett sparande på 500 kronor per månad leder till en ökning av den månatliga pensionen med mellan cirka 300 och 600 kronor.

samt sid 22:

Beräkningarna visar att sparandet på 500 kronor per månad ger mellan 300 och 2 100 kronor extra i månaden beroende på om sparandet sker under 10, 20 eller 30 år och hur under hur många år utbetalningen sker.

eller som en tabell och också från Pensionsmyndigheten som också utgår från ett månadssparande om 500 kr.

| ↓ Uttagstid / Antal år sparande → | 10 år | 20 år | 30 år |

|---|---|---|---|

| 10 år | 600 kr/mån | 1 290 kr/mån | 2 120 kr/mån |

| 20 år | 340 kr/mån | 730 kr/mån | 1 200 kr/mån |

| Livslångt från 65 år | 290 kr/mån | 630 kr/mån | 1 030 kr/mån |

| Livslångt från 69 år | 330 kr/mån | 710 kr/mån | 1 160 kr/mån |

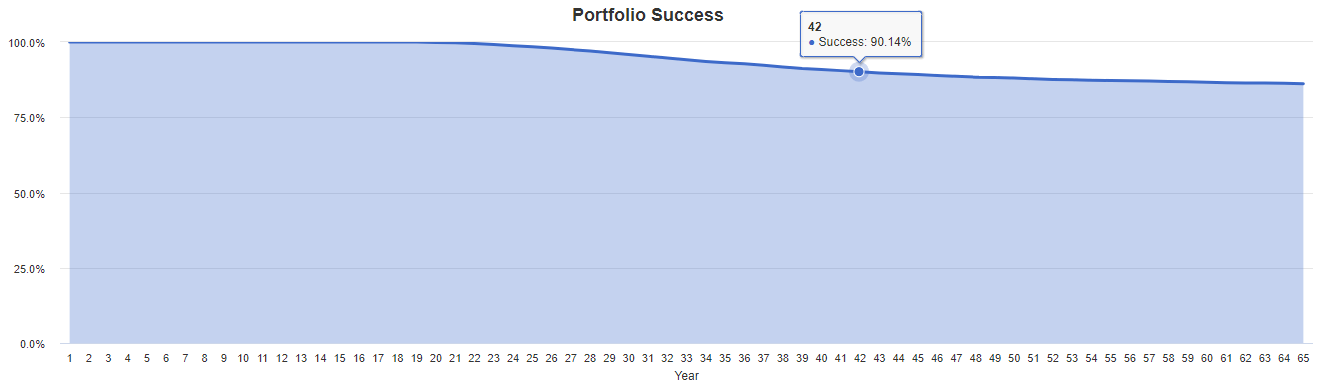

Monte-Carlo simulering av 12-12-12-regeln

Jag har även simulerat det i ett inlägg längre ned att uttaget med det sparade månadsbeloppet bör med runt 90% sannolikhet räcka i ca 40 år.

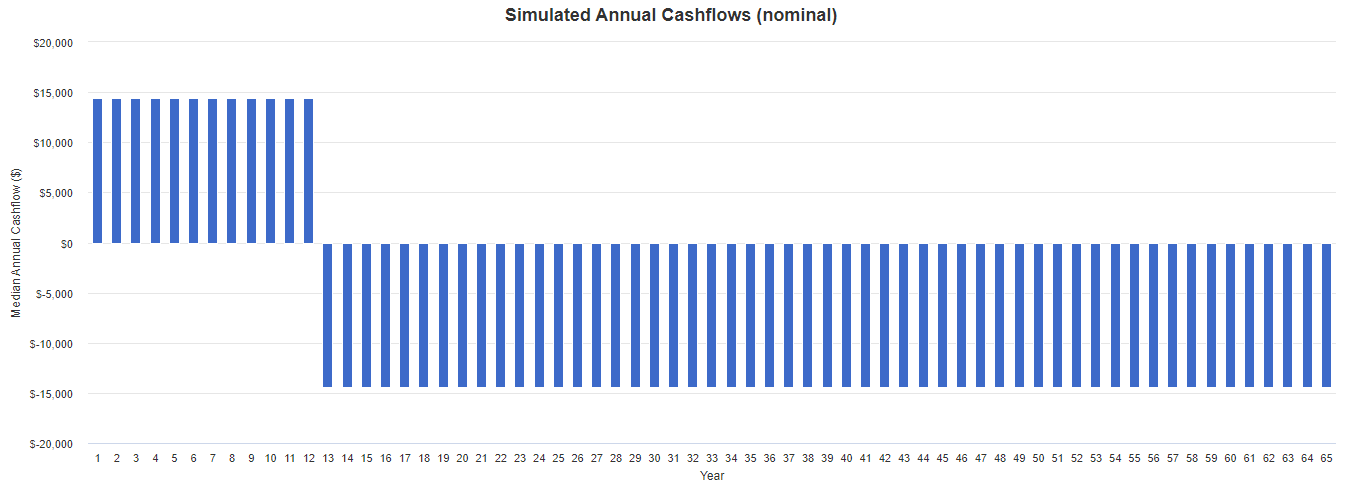

Så här ser pengar in och pengar ut enligt grafen:

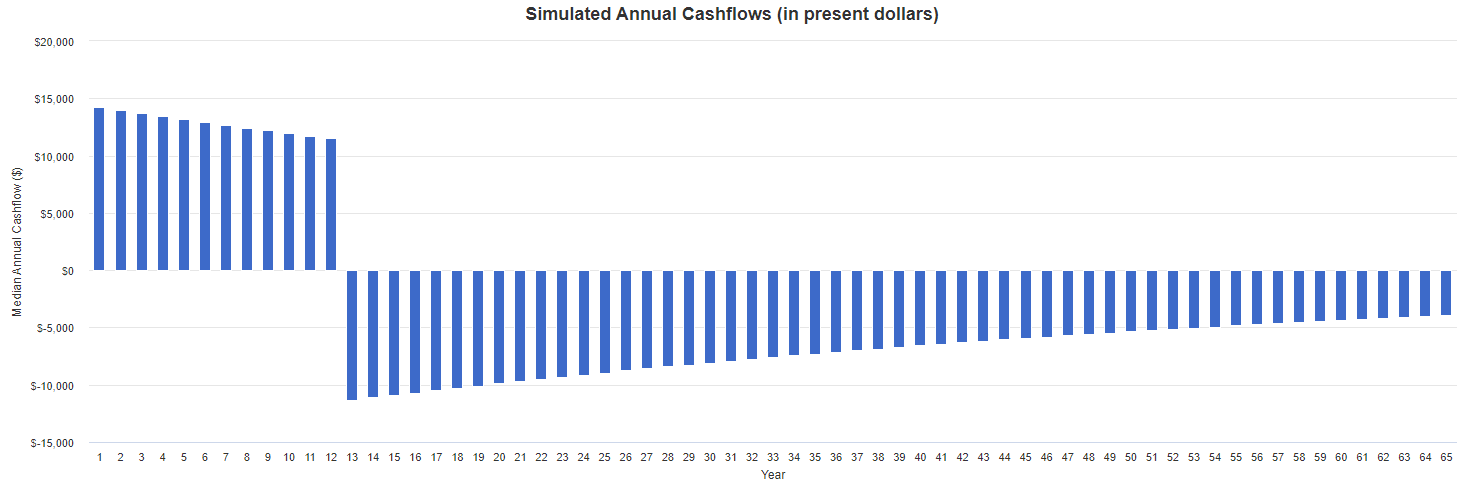

Notera att vi inte tar hänsyn till inflation och inte korrigerar upp sparandet heller. Dvs. skulle vi ta hänsyn till inflation så ser grafen ut så här:

Det vill säga att köpkraften kommer urholkas. Här kan du göra om simuleringen som gav ovanståend resultat:

OBS! Notera att det här är en minnesregel som är tillräckligt bra för att kunna användas som en minnesregel. Det är dock inte något man bör planera en pension på eller sätta sitt liv på. Allt sparande innebär en risk, osäkerhet och framförallt påverkan av inflation. Läs mer om risker i avsnitt #343.

För att göra en beräkning på FIRE eller pension, då är det bättre att använda följande verktyg där du även kan ta hänsyn till inflation:

Om du har frågor, skriv en kommentar nedan! Tack till alla som bidragit i tråden, extra mycket till @axr som är källan och @petterViktig som drog igång tråden.

//Jan

Visa det ursprungliga inlägget

Det ursprungliga inlägget av @PetterViktig

Är det bara jag som inte fattar räkneexemplet på 1000:-/månad i tio år. Man räknar med en avkastning på 8% årligen. Ok då når man slutsumman. Men enligt allt annat gällande FIRE så säger vi ju att man ska räkna på 3,5-4% avkastning för att beloppet skall vara livet ut? Men i detta avsnittet räknar man på 8% och livslångt…

Är det någon annan typ av investering eller bara en dundertabbe i matematiken?