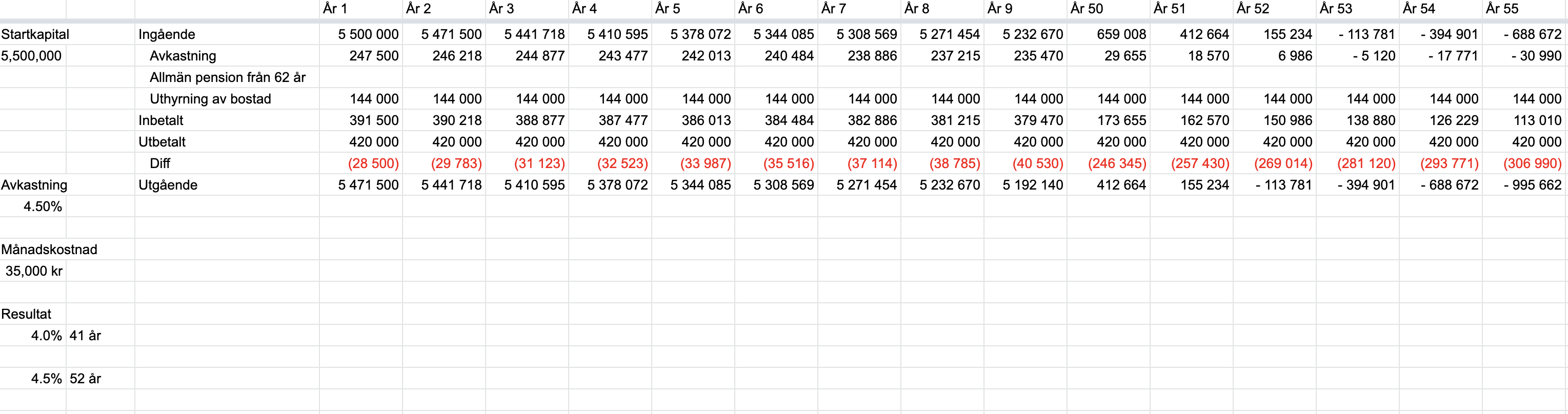

Jag har gjort ett kalkylark där jag försöker se när jag har tillräckligt mycket pengar för att kunna sluta arbeta. Jag skulle vilja dela med mig av arket här och få er input på det och ni skulle kunna använda det själva för att räkna kring er egen situation. Tyvärr hittar jag inget sätt att ladda upp arket så jag lägger upp denna screenshot istället. Se nedan.

Arket är en likviditetsbudget och här följer lite kommentarer:

jag anger tillgängligt kapital. Detta inkluderar IPS, tjänstepension och premiepension till dags datum.

jag anger “Avkastning”. Egentligen så förväntar man ju sig cirka 7% enligt historik men jag utgår här från 4%-regeln(numera 4,5%). Så länge mitt uttag inte går över 4,5 vet jag alltså att jag går plus.

I månadskostnad anger jag vad jag vill ha för livsstil

Jag vet inte vad jag kommer få för allmän pension så det är tomt än så länge

När “utgående” visar ett negativt resultat har pengarna tagit slut

Jag skulle slänga in ett par smällar. Vad händer om börsen faller 30% tredje året, 15% fjärde och sedan tar fyra år att komma tillbaka till samma nivå?

Jag förstår hur du tänker men hela poängen med att använda 4,5%-regeln är för att den tar den sortens smällar i beaktning. Så jag menar att de “smällarna” är redan inräknade.

Vill man istället räkna med 7% avkastning så skulle man behöva göra som du föreslår. Det håller jag med om.

4% regeln ger dig en god chans att kapitalet överlever 30 år på börsen. Eftersom börsen är volatil kan du inte räkna som du har gjort. Risken är att börsen går ner mycket initialt och när den sedan vänder upp igen har uttagen gröpt ur kapitalet som skulle gjort att portföljen återhämtar sig. Ett annat (bättre alternativ) är att börsen går rakt uppåt och pengarna räcker för evigt, men det går inte att veta i förväg vilket det blir. Ränta på ränta-kalkylator | Samt enkla minnesregler för sammansatt ränta Under “avancerat” kan du välja slumpmässig ränta där räntan motsvarar olika år för svenska börsen, om du vill få en känsla för hur mycket det kan skilja mellan om man har tur respektive otur.

I ditt fall räknar du på ett uttag med 35 000 kr/mån = 420 000 kr/år. Du behöver då 420 000 / 0,04 = 10 500 000 kr i kapital. Dina 5 500 000 kr som du har nu räcker till ett uttag på 5 500 000 x 0,04 = 220 000 kr/år eller 18 333 kr/mån.

Hej Libertas!

Tack för din input men jag måste ge samma svar som jag gav Jbl ovan.

Om man har läst kring hur William Bengen kom fram till 4% i sin research så man att marknadens fluktuationer redan är inräknade.

Ditt räkneexempel på slutet är ett typexempel på standardberäkningar som jag också har sett men som inte fyller mitt behov. Den summan du får fram där är för att vara säker att du dör med samma belopp på kontot. Jag vill spendera mina pengar, inte dö med dem. Därför försöker jag räkna ut i vilken takt jag kan spendera pengar utan att de tar slut.

Är du med på vad jag menar?

Håller med om att marknadens fluktuationer är inräknade.

Håller inte med om din tolkning av 4%- (eller 4,5%-) regeln. Den är inte beräknad på att det ska finnas samma belopp på kontot när du dör. Den är beräknad på att om du tar ut 4% av kapitalet så har du god chans att pengarna inte ska ta slut innan det har gått 30 år. Dvs du kan inte i förväg veta om dina pengar kommer ta slut eller inte.

Tillägg: Ser att du räknat in uthyrning på 12 000 kr/mån. Om du räknar med det livslångt så behöver du då (35 000 -12 000) x 12 / 0,04 = 6 900 000 kr

Tack, det stämmer. Det handlar ju om sannolikhet.

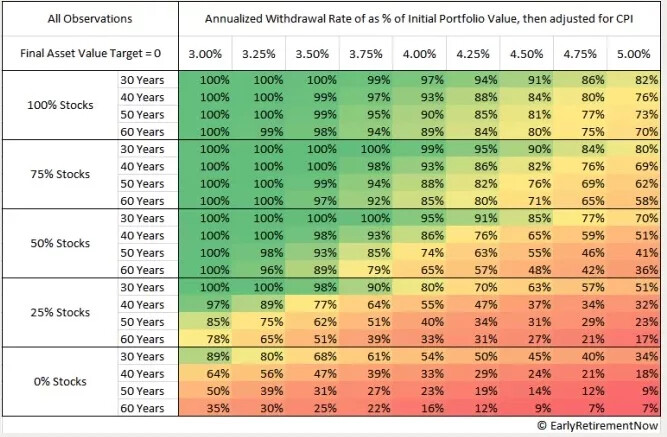

Jag är 100% investerad i börsen så om vi tittar på 4% i mitt ark ser vi att jag skulle få 41 år. Tittar vi i ditt diagram på 4% och 100% stocks i diagrammet så ser vi att sannolikheten bör vara 93%. Det känns som bra odds

Om jag då spekulerar lite och försöker tolka den uppdaterade 4,5% regeln och min egen beräkning på 52 år så är sannolikheten 90%. Fortfarande OK odds

Om det är något som oroar mig så är det vilka möjligheter som försvinner när man inte längre har en årslön t.ex. om jag skulle vilja sälja min bostadsrätt och köpa en ny så kommer jag inte längre kunna ta ett bostadslån… Har någon av er erfarenhet av att kunna få bostadslån utan en årslön?

Kommer ni på fler sådana saker som man bör tänka på?

Ja, du har onekligen en god ekonomisk situation som man får gratulera till!

Skulle tro att största risken är om nästa börskrasch kommer för tidigt och blir för stor så kan ju vara bra med en plan B om det skulle inträffa strax efter att du slutat arbeta.

Vem vet. Kanske visar det sig att du skrattar sist, högst och bäst med dina dogecoins?

Funderar på sin tabell. Summan du räknat på, är den med alla pensionskonton? Som är låsta tills troligen du är 70+ om politikerna får härja fritt och löpa amok ostoppat.

Har du räknat på fritt kapital, som du kan ta ut fram till pension. Kanske räcker inte pengarna dit?

Om jag förstår dina siffror rätt så har du förresten egentligen räknat med 5% uttag eftersom det är en diff mellan inkomst och planerat uttag som du har budgeterat för att täcka med startkapitalet. (420 000 - 144 000)/5 500 000 = 5%. Om tabellen jag postade stämmer ger det dig i så fall historiskt sett 73% chans på 50 år.

Bra fråga Jbl.

När regler inom pensionssystemet ändras så gäller det bara från det året och framåt. Det är osannolikt att tro att nya regler skulle påverka retroaktivt. Du kan hitta exempel på detta inom IPS och Premiepensionen m.fl.

IPS är tillgängligt från att man är 55 år.

Resten är tillgängligt från 62 och 65 år.

Ja jag har räknat med detta i min summa men det ska sägas att pensionsposterna är inte av en särskilt betydande stor andel av den summan.

Nu tror jag vi pratar om varandra på något sätt.

Du räknar ut vad mina utgifter blir i procent - vilket förstås är enligt 4%-regelns tankesätt.

Men jag väljer att istället räkna på en 4%(4,5…) avkastning per år och se när pengarna tar slut.

Det blir lite annorlunda, eller hur? Eller är det jag som tänker fel?

Hur tänker du hantera fallet om du har otur och får ett långt friskt liv? När pengarna är slut och pensionen du samlade ihop innan du slutade jobba inte ens täcker en bussbiljett till socialkontoret? (Ironi, men väl värt en fundering)

Problemet är att du inte kan räkna på en konstant avkastning på 4 eller 4,5% (såvida du inte sitter på en realräntefond som ger avkastningen 4 eller 4,5% + inflation).

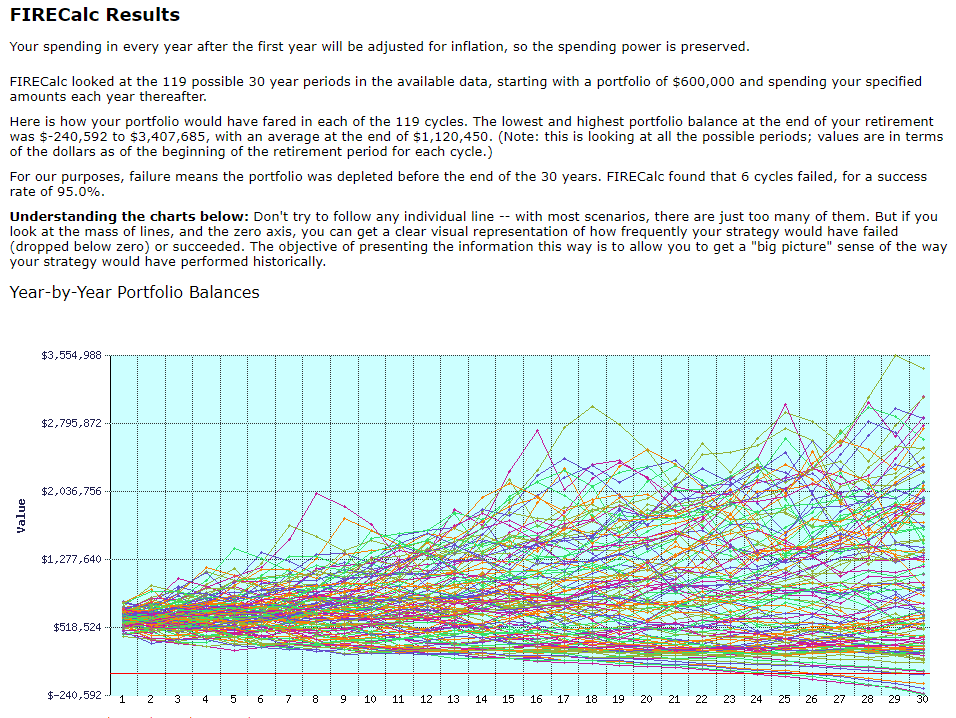

Som denna bild visar kan ett uttag på 4% efter 30 år sluta med pengarna är slut innan det gått 30 år, att du är mångmiljonär eller allt däremellan. Allt beror på hur börsen svänger.

Ja detta funderar jag förstås på.

Vet inte exakt vilken månadskostnad och uttagsnivå jag kommer landa på. Jag har gjort detta kalkylark så att jag kan göra lite olika scenario.