Hur mycket skulle man behöva för att leva på avkastningen och på samma gång förbruka sitt kapital under tex 30 år? Om man nu inte känner att det är nödvändigt att kapitalet ska stå intakt när man dör och att man efterlämnar 10 miljoner. Säg att man behöver 25000 i månaden.

5.296.973 kr.

Men som vanligt “beror det på vad man menar”. Jag har räknat på 7 % avkastning per år, att du inte betalar någon skatt på avkastningen och att du nöjer dig med 25.000 kr i månaden under hela perioden trots all eventuell framtida inflation.

Kontrollräkna innan du sätter igång!

| År | Belopp |

|---|---|

| 0 | 300 000 |

| 1 | 280 374 |

| 2 | 262 032 |

| 3 | 244 889 |

| 4 | 228 869 |

| 5 | 213 896 |

| 6 | 199 903 |

| 7 | 186 825 |

| 8 | 174 603 |

| 9 | 163 180 |

| 10 | 152 505 |

| 11 | 142 528 |

| 12 | 133 204 |

| 13 | 124 489 |

| 14 | 116 345 |

| 15 | 108 734 |

| 16 | 101 620 |

| 17 | 94 972 |

| 18 | 88 759 |

| 19 | 82 952 |

| 20 | 77 526 |

| 21 | 72 454 |

| 22 | 67 714 |

| 23 | 63 284 |

| 24 | 59 144 |

| 25 | 55 275 |

| 26 | 51 659 |

| 27 | 48 279 |

| 28 | 45 121 |

| 29 | 42 169 |

| 3 983 302 | |

| 30 | 1 313 671 |

| Summa: | 5 296 973 |

Gjorde en excelsnurra där jag bröt ner det per dag. Antog avkastning 4%.

Den gav 5 240 900 kr.

Korra gärna /trött småbarnspappa

Uppdatering: Fixat åtkomstproblemet nu.

@hampelusken, kalkylarket verkar åtkomstskyddat. Är det avsiktligt?

Problemet är att börsen inte ger en konstant avkastning utan svänger mycket mellan olika år vilket gör att det är svårt att göra en kalkyl där man räknar på att pengarna ska ta slut ett visst år. Vad som gjorts istället är att det har räknats på hur mycket som behövs för att historiskt ha haft en stor sannolikhet att pengarna inte ska ta slut innan det gått 30 år. Det har då gått att ta ut 4% per år av sitt kapital så i ditt fall behöver du 25000x12/0,04 = 7 500 000 kr. Det innebär ju att man har viss marginal till att pengarna inte tar slut innan det gått 30 år (även om det kan hända om man har otur med när stora börsfall råkar inträffa tidsmässigt). Eftersom det ändå finns marginal är det troligaste utfallet att det kommer finnas pengar över och kanske även mer än man började med, men den marginalen behövs för att pengarna inte ska ta slut för tidigt.

3 gillningar

Att besvara gällande snittavkastningen är lättare än om du vill “dö som en kyrkråtta” eftersom det är när du tar av mer än avkastningen som beräkningen blir jobbig att göra.

Det märks också på de två uträkningar du fått. Även med lite högre avkastning blir inte skillnaderna så stora eftersom du hela tiden fräter på tillgångarna.

Sedan beror det på bl.a. portföljkonstruktion och så klart hur länge du vill vara ”säker” på att ha kvar pengar, här går det att leka lite själv med siffrorna:

Om det faktiskt är 3%, 4%, 5% eller något annat, tvistar de lärde.

1 gillning

Oops, nu ska det gå att öppna länken

Förutsättningarna var ju även att det ska bli 10.000.000 kr över, så det kanske inte gör så mycket om man räknar lite fel om man kan tänka sig att snylta lite från arvet.

Jo, då är det ju lugnt. Tolkade syftningen när jag läste som att det inte skulle finnas 10 miljoner över.

Efter att ha läst meningen en gång till gör jag också tolkningen att negationen ska gälla båda villkoren.

Min programmerarhjärna tolkade automatiskt operationsprioriteterna strikt matematiskt.

1 gillning

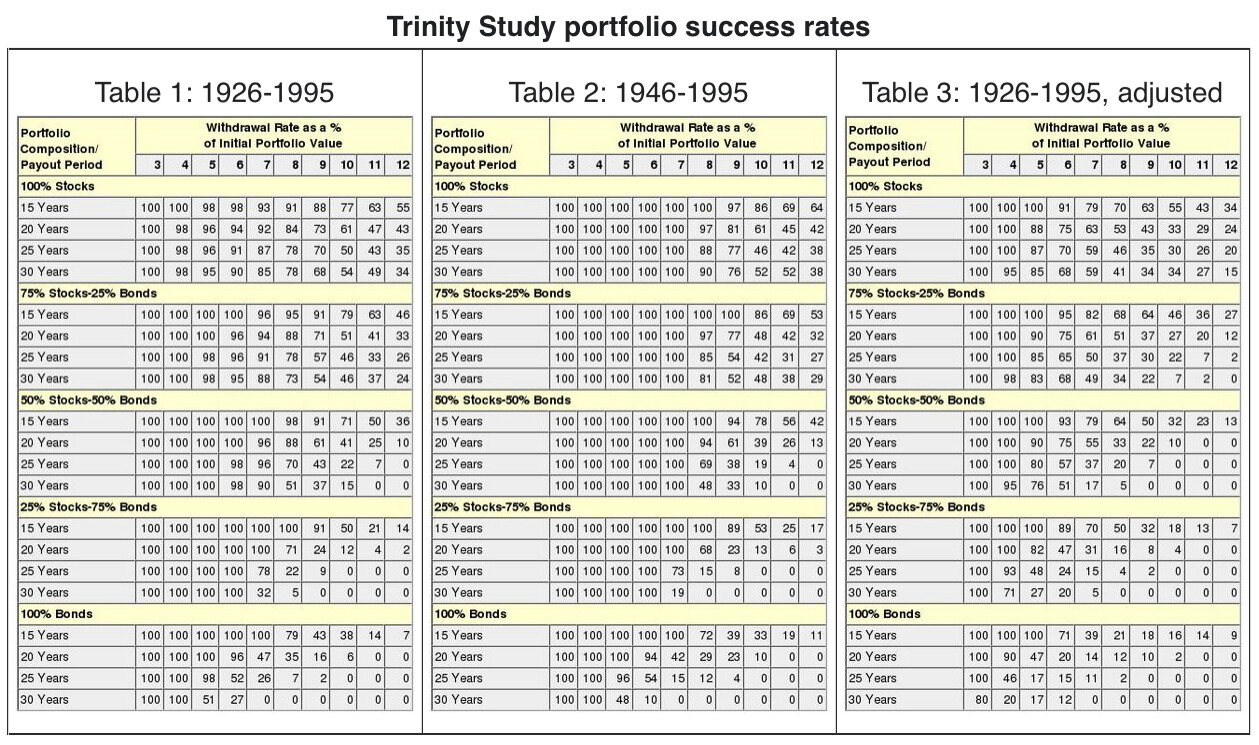

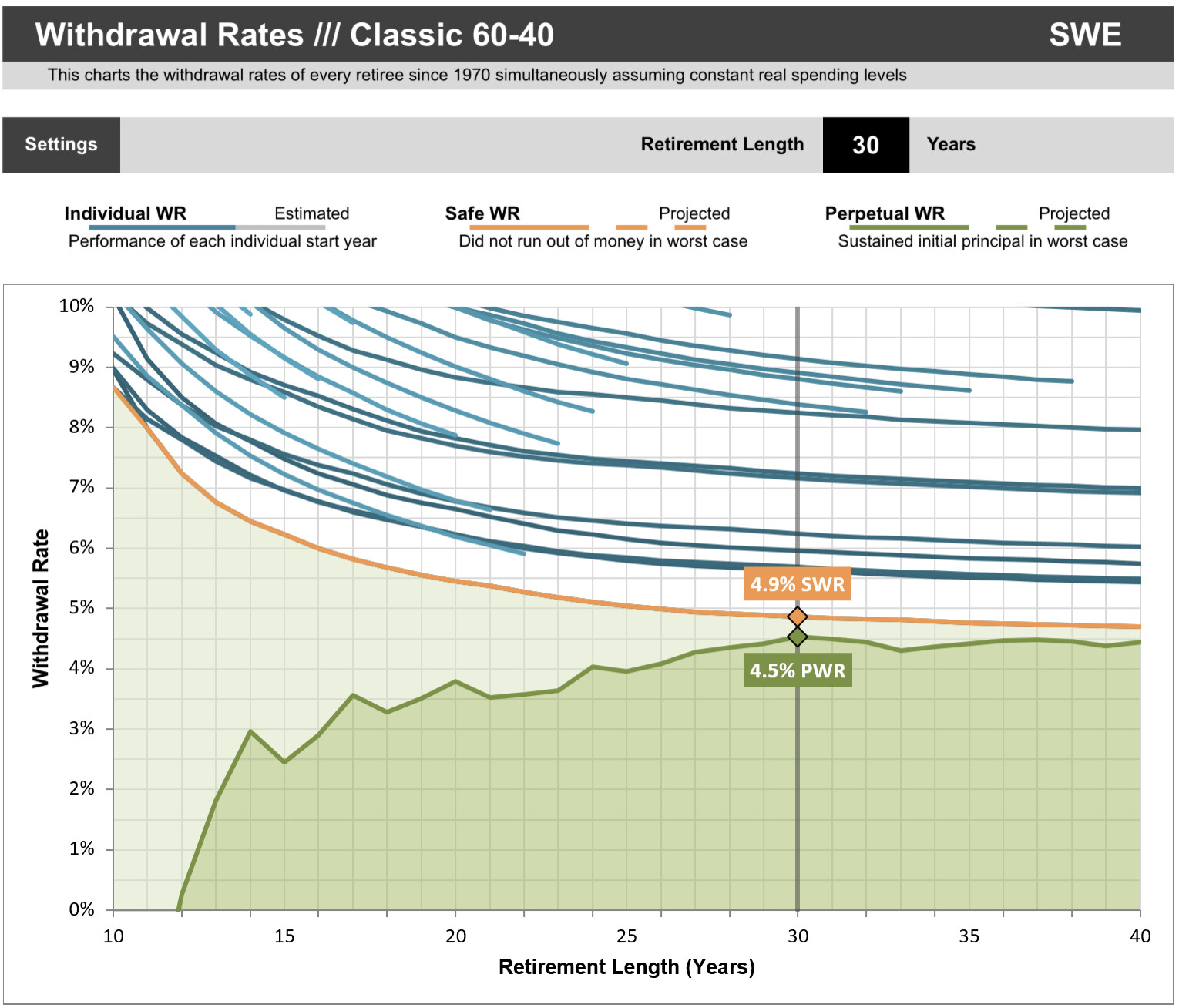

Trinity-studien som är upphovet till “4%-regeln” räknade på precis det här caset. “Vad kan jag ta ut om kapitalet ska räcka i minst 30 år?” Många missuppfattar 4%-regeln som att man kan ta ut för evigt, men det handlar om 30 år med en 60/40-portfölj i USA.

I praktiken kan man se det som att man behöver 25 års kapital för att det troligtvis ska räcka i minst 30 år. (Man förbrukar en 25:e-del av kapitalet, dvs 4%, varje år). Pratar man 40 eller 50 år som man ibland gör i dessa diskussioner så behöver man antagligen motsvarande mer kapital.

…eller inte, nu när forskarna bakom pratar om 5% som ett fungerande uttag. Men jag håller med, man vill kanske inte dö med huvudet i frukostgröten (utan mjölk) samtidigt som fogden står vid dörren.

1 gillning

Mina tankar runt detta är att om man vill få ut 25000kr/mån över 30 år utan någon avkastning så behöver du 9 miljoner. Om man då har dessa pengarna, är det då någon poäng att ta någon som helst risk med dem, eller att man i varje fall börjar med dem helt oplacerade tills dess att kraschen kommer. Sedan går man in, lär ju trots allt inte ta mer än 10 år till nästa nergång.

Som någon även tidigare påpekade så ser inte verkligheten ut att du får 4 eller 7 procent avkastning varje år och frågan är om du kan leva med plus respektive minus på runt 30% under tiden som du lever på kapitalet? Jag är inte helt säker på att jag skulle klara det.

Menar du att du ska försöka tajma börsen och sätta in allt efter en krasch? Lyckas du så stort grattis. Men ingen vet ju om det blir en lång och långsam nedgång eller en plötslig. Den kan ske i två etapper med månader mellan eller inte komma alls under många år. Är du utanför marknaden med nio miljoner så missar du ju ganska mycket, även om den årliga uppgången skulle vara låt oss säga 2% i 6-7 år innan nå’t dramatiskt händer. Rasar det sedan 20% har du redan byggt in det raset i “Maskinen”. Dessutom kan det ju faktiskt vara stiltje i t ex tre år nu och sedan får vi ett ryck uppåt istället.

Börsen är en konstig plats.

Ja, kanske är det så att man håller pengarna helt utanför istället. Var lite det som var poängen här. Dvs, om du har tillräckligt stort kapital så blir det kanske poänglöst att riskera det om man siktar på ett uttag på 25000kr. Frågan är bara om man lyckas med konststycket att stå helt utanför med så pass mycket pengar. Man kommer bli lockad av att placera för att få lite avkastning gissar jag.

Din fråga kan vara fel ställd.

Är det viktiga att pengarna inte tar slut innan det gått 30 år så är det 4% regeln som gäller. Då behöver du 7500000kr. Då är det stor chans att det finns pengar kvar. Oftast starsumman eller mer.

Vill du absolut inte ha några pengar kvar så skulle jag säga att du behöver samma summa ändå men första året tar du ut 1/30-del andra året 1/29-sel och så vidare. Sista året tar du ut allt. En börsnedgång tar då väldigt hårt på hur mycket pengar du får ta ut och det kan variera väldigt mycket mellan åren.

Ett rimligare sätt är kanske att använda 4%regeln som ovan de första 20 åren och sedan dela upp resterande jämt på de 10 sista åren. 1/10 , 1/9, 1/8 och så vidare.

Stå utanför med så mycket är dumt. Jag hade kört ganska hög risk och istället tänkt att ett ras tas igen före och efter via ränta på ränta. Det är ju vad hela Trinitystudien handlar om trots allt.

Glöm inte den obefintliga sparräntan och inflationen heller. Lägger du det i “madrassen” så minskar ju värdet.

Problemet är ofta det som kallas ”livet”.

Du lever idag och har kandke sambo, något barn och bor i lägenhet och tycker t ex 25000kr/mån är bra och räcker till.

Säg att du avnågon anledning om 10år träffar ny kärlek som har 4 barn och är långtidssjukskriven och ni vill skaffa hus på landet och behöver två bilar. Samtidigt kanske du också hittar en ny fantastisk hobby som kostar betydligt mer pengar än den du har idag. Då kanske dina 25000kr/mån är alldeles för lågt.

Är idag 53år och tittar jag tillbaka har livet tagit många oväntade vändningar senaste 30åren. Saker både +/- som jag aldrig hade kunnat tänka ut/drömma om i förväg. Å andra sidan dog min pappa när han var 29år i en olycka.

Så det är lätt att man ”tror” man vet hur man vill/kommer att ha det långt i framtiden (samma som idag) men det är ofta väldigt svårt att gissa.

3 gillningar

Personligen så har jag lite blandade känslor inför det faktum att alltid vara i marknaden med stora delar av kapitalet och helt enkelt säga att det i längden kommer löna sig. Detta förutsätter att jag inte fegar ur efter en 30-40% nergång och intalar mig att Trinity studien håller. Men kommer jag klara det efter 5 års nergång? Jag är inte säker. I synnerhet inte om jag är i FIRE.

Och jag har lite svårt att förstå hur min förändring i livssituation skulle påverka om jag placerar mina pengar på konto eller i aktier/fonder?