Dagens inlägg på vår Instagram där jag försöker sammanfatta allt det vi gör här på RikaTillsammans till den vanlige svensken. ![]() Tar gärna tips från dig i forumet till version 2.0 på vad jag missat.

Tar gärna tips från dig i forumet till version 2.0 på vad jag missat.

Här får du mina bästa minnesregler för sparande och framförallt för ränta på ränta. De visar på den magiska egenskapen som pengar har; att de kan växa och föröka sig. ![]()

Det vill säga att det finns en möjlighet för oss alla att vi inte behöver jobba hårt för våra pengar resten av livet, utan vi kan faktiskt be dem att jobba hårt för oss också.

Ränta-på-ränta är notoriskt svårt att räkna på eftersom det växer mycket mer över tid än vad vi tror (eller mer korrekt, det är en exponentialfunktion) och vår hjärna är inte gjord för den typen av räkneuppgifter. Ett bra trick är därför att förenkla det till tum- och minnesregler som är lättare att komma ihåg.

![]() “Dubblingsregeln”: Pengar i en aktieindexfond / fondrobot dubblas ungefär vart tionde år - oavsett storleken på belopp. Med månadssparande går det än fortare.

“Dubblingsregeln”: Pengar i en aktieindexfond / fondrobot dubblas ungefär vart tionde år - oavsett storleken på belopp. Med månadssparande går det än fortare.

![]() “12-12-12”-regeln: spara 12 kr i månaden i 12 år för att få ut 12 kr i månaden resten av livet. Eller ja, vilket annat belopp som helst.

“12-12-12”-regeln: spara 12 kr i månaden i 12 år för att få ut 12 kr i månaden resten av livet. Eller ja, vilket annat belopp som helst.

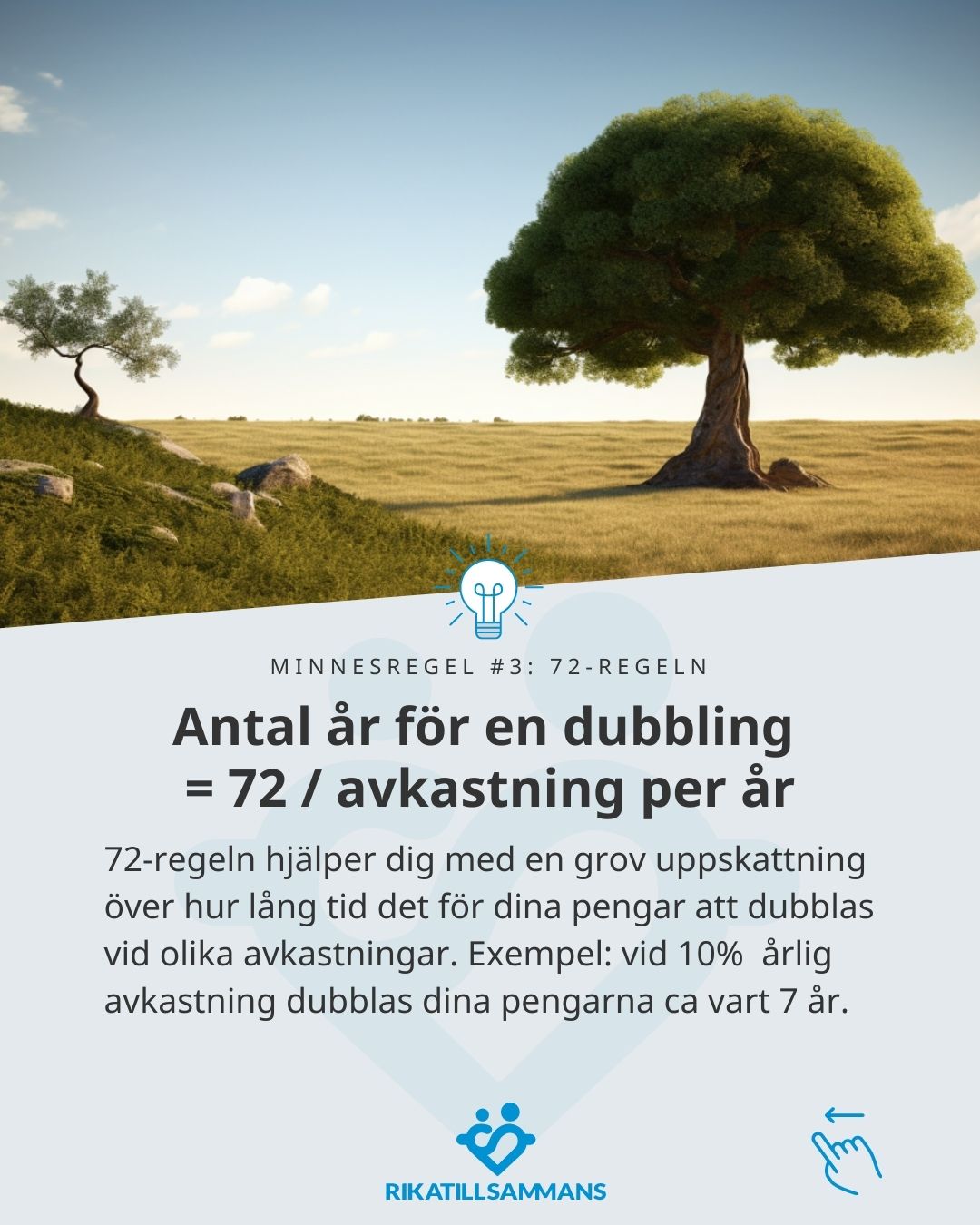

![]() “72-regeln” - antal år för en dubbling är 72 / årsavkastningen.

“72-regeln” - antal år för en dubbling är 72 / årsavkastningen.

![]() “Avgiftsregeln” - Förlusten till avgifter = avgiften * sparhorisonten.

“Avgiftsregeln” - Förlusten till avgifter = avgiften * sparhorisonten.

![]() “4%-regeln” - spara ett belopp på 25x dina utgifter, så blir du ekonomiskt fri.

“4%-regeln” - spara ett belopp på 25x dina utgifter, så blir du ekonomiskt fri.

![]() Variation på regel 2: spara motsvarande 50% av dina utgifter i 10 år

Variation på regel 2: spara motsvarande 50% av dina utgifter i 10 år

![]() Hur lång tid tar det att bli miljonär vid olika sparbelopp per månad och avkastning per år?

Hur lång tid tar det att bli miljonär vid olika sparbelopp per månad och avkastning per år?

![]() Hur mycket pengar kan jag få ut per år i avkastning om jag har ett visst belopp och en viss avkastning.

Hur mycket pengar kan jag få ut per år i avkastning om jag har ett visst belopp och en viss avkastning.

Kom ihåg! ![]() Dessa regler är kraftiga förenklingar och ska bara användas för huvudräkning. Verkligheten kommer alltid bli annorlunda. Använd dem för att få en känsla för ränta-på-ränta effekten.

Dessa regler är kraftiga förenklingar och ska bara användas för huvudräkning. Verkligheten kommer alltid bli annorlunda. Använd dem för att få en känsla för ränta-på-ränta effekten.

Ingen av dessa regler har jag kommit på själv, utan jag har fått dem från andra. Så hjälp mig gärna att “pay-it-forward” och sprida dem till andra. Jag tror genuint att fler kan få ett rikare liv med dessa. Vi ses i kommentarerna. Tack så mycket. ![]()