Simulera din egen FIRE / Pension

En förifylld MonteCarlo-simulering för svenska förhållanden

Har jag råd att sluta jobba? Kan jag leva på mitt kapital? Är jag ekonomiskt fri och kan göra en FIRE? Ett populärt verktyg för att få svar på dessa frågor är att göra en så kallad Monte Carlo-simulering. Axr i communityn har anpassat en av de bästa simulatorerna på nätet, Portfoliovisualiser, till svenska förhållanden. Den förenklade FIRE-kalkylatorn hittar du här.

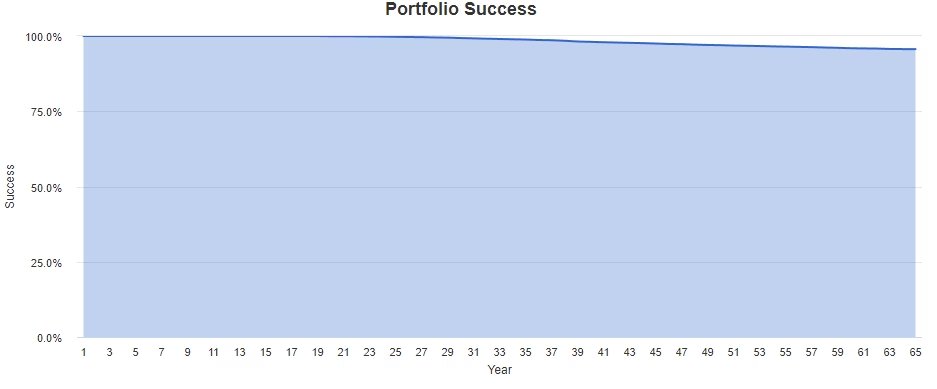

Som Axr skriver i kommentarerna kan den vara lite meckig att förstå vid första anblick, så jag rekommenderar att du läser hans inlägg i forumet enligt nedan. Den första grafen som du kommer att få ut som är viktig att förstå är sannolikheten för att lyckas ”portfolio success-rate”. Den grafen ser ut som följer:

Verktyget kommer att simulera 10.000 utfall och grafen visar hur många av dessa som lyckas över ett antal år. Det vill säga hur stor chans man har att ha sparat kapital kvar år för år. Personen i exempelsimuleringen är vid år 0 på kurvan 45 år gammal, jobbar de första 10 åren och har lön, så det är 100% chans för att ha pengar där.

Efter att personen slutar jobba, så ökar sakta risken varje år för att de investerade pengarna ska ta slut (beroende på inflation, och hur investeringarna går). Efter 65 år, när personen fyller 110, så är det i körningen dryga 95% chans att det finns pengar kvar. Man brukar anse att allt över 90% sannolikhet är acceptabelt.

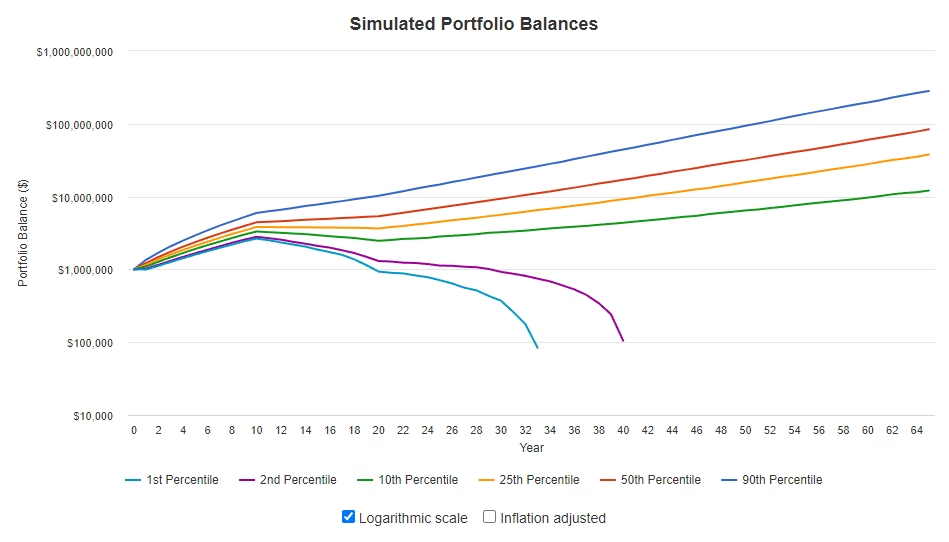

Nästa graf visar hur mycket pengar som är kvar efter ett visst antal år, baserat på hur de olika simuleringarna har fördelats per percentiler. T.ex. är 90:e percentilen de 10% bästa utfallen (eller 90% risk för att det är sämre) medan 1:a percentilen visar de 1% sämsta utfallen (eller 99% sannolikhet för att det är bättre).

Man ser på kurvorna att personen jobbar de första tio åren (kapitalet ökar), för att sedan (55 år gammal) börja leva på bara kapitalet (inkl kapitalet i tjänstepensionerna). Sedan efter 20 år (65 års ålder) kommer allmän pension och kapitaluttaget minskar en hel del. Så simuleringen tyder på att den här personen kan gå i pension vid 55 och klara sig.

- Axrs beskrivning i forumet – innehåller en steg-för-steg instruktion och över 100 kommenterarer som diskuterar olika inställningar, scenarion, styrkor och svagheter med modellen. Mycket läsvärt.

- Länk till den förifyllda simulatorn – Portfoliovisualiser är ett av de bästa verktygen på nätet för att simulera och prova olika scenarion. Här har Axr förinställt de viktigaste värdena.

Självklart är du välkommen att göra oss sällskap i tråden när du vill.

Lycka till och ha det så roligt!

Jan och Axr så klart

Superbra!!!

Precis vad jag velat göra men inte förmått få till! Stort tack!

Precis vad jag velat göra men inte förmått få till! Stort tack!

Jättebra att du tar upp svagheterna också så det är tydligt. Av dem tror jag de mest störst påverkan är

Däremot måste modellen absolut anpassas för de som inte får ta ut pensionen ens med förtida uttag från 65. Kapital och TP måste täcka de extra åren utan allmän pension.

Ska bli jättespännande att använda modellen!

Japp, båda grejerna du nämner stämmer

Man kan lätt ändra när man vill börja ta ut allmän pension genom att ändra år 10 och 20 till andra nummer. Vill man räkna för andra åldrar än 45 år så måste man ändå ändra dessa, så lika bra att ändra till den pensionsålder som gäller för hur gammal man är.

När det gäller skatten för pension så kan det nog bli väldigt oprecist att försöka räkna ut något genomsnittstal, speciellt om man tänker ta ut en del innan 66 och en del efter. Själv räknar jag med att ta ut all pension så fort som möjligt efter 55 och få in den i en ISK, dock utan att trigga statlig skatt. Det blir enklast att simulera, plus att man slipper skatta 30% på avkastningen efter att man fått in det i ISKn, och det kan nog finnas en vinst där. Om jag när jag närmar mig 55 ser att jag kanske kan skjuta på uttaget till efter ålder för den lägre skatten så kommer jag ta ställning till det då, men det är ju minst 11 år till jag behöver klara mig bara på mina privata besparingar då — rätt stor skillnad.

En ny leksak! Tack för sammanställning / intro också.

Jag har redigerat och lagt till lite bilder i instruktionerna för att det ska vara lätt att hitta rätt i formuläret.

Så, nu har jag stöpt om den för vår situation. Lite klurigt första gången men gick fint med dina eminenta instruktioner

Utgick ifrån vår 4 hinkars översikt, uttagsplaner för pensioner och uppskattade årskostnader över tid. Delade upp både intäkter och kostnader i olika års-sjok så som vi planerat tex. kostnader tunga i början men trappar av med ålder något.

Eftersom vi har en mängd pensionskonton för oss båda samt privat sparande i olika portföljer - alltifrån 100/0, 90/10, RT portfölj och 60/40 så gjorde jag helt enkelt enkelt en sammanräkning vad det blev på en “snittportfölj” uppdelat på följande tillgångsslag:

Tror det blev hyfsat rätt så här första gången

Med brasklappen att jag gjort rätt så ser det väldigt bra ut.

så ser det väldigt bra ut.

Nu blir det intressant att optimera och testa lite andra simuleringsmodeller

JFB, tog du ut 4 procent per år i simuleringen?

Nej, mer komplext än så. Har en årligt kostnad som täcks av uttag ur både portfölj och pensioner. Uttagsprocenten varierar över tid så går inte att säga en viss procent.

Toppen med lite förifyllt. Mindre att joxa med själv.

Det ser lovande ut vid en första testrunda, men jag ska gräva mer så jag får lite vettiga siffror att presentera.

uppdatering: 99,96% vid 85 och 99,95% vid 100. Då räknade jag med lön i 2,5 år till (eftersom jag satt 50-årsdagen som tid för en hypotetisk FIRE), tjänstepension från 60-65 (knasigt avtal) och pension från 65. Däremot måste jag vikta om ganska mycket eftersom jag är väldigt Sverigetung i allokeringen just nu. Men det har varit planen hela tiden å andra sidan.

Från 10:e percentilen är jag klart över 4% iaf. Men jag ska pyssla vidare. Tack @axr

Vad komplicerat det verkade. Oberoende hjälp att simulera detta skulle jag betala för

Tips! Följ först vad @axr lagt in mot vad som står i inlägget så förstår man principen med exemplen.

Sen var det mest att få kolla på sin egen situation i en struktur som gick att lägga in.

Själv letade jag längst ett ”initial amount” tills jag hittade det närmare toppen av formuläret

Men visst det tog nog ett par timmar