Här kommer utkast på en karusell till sociala medier om de sex viktigaste sakerna kring pension (på 10 bilder och 2200 tecken). Så forumet, låt oss göra det vi gör bäst. Såga det! Vad har jag missat eller borde ha gjort annorlunda? Eller, håller du med? (vilket vore a first ). Tack på förhand!

Innan 65 år, är pension faktiskt lättare än man tror! Som vanligt är det några få saker som ger störst effekt. Inom pension är det dessa saker man bör fokusera på. Då kan du vara trygg, eftersom du både fokuserar på rätt sak och gör den på rätt sätt.

Jag har nämligen i många år gott och oroat mig för pension. I onödan. Ett tag blev jag lurad om den s.k. 40-40-40-blåsningen. Att vi jobbar 40 timmar i veckan i 40 år för att sedan få 40 procent av lönen i pension.

Men med åren har jag insett att det inte är sant. Media och många tjänar mycket pengar på att skrämmas, på att ekonomi ska vara svårt och att vi lägger mer tid på tandborstning än vår pension.

I Sverige har vi ett av världens bästa pensionssystem. Det är inte perfekt, men det är absolut tillräckligt bra för de allra flesta. Självklart finns det massor av nyanser, detaljer, personliga frågor att dyka ned i. Forumets 1642 frågor om pension, per idag, vittnar om det.

Efter att ha läst nästan alla frågor är min åsikt; de är inte oviktiga. Men de spelar bara en marginell roll i de flesta fall. Fokusera på storvinsterna först. Sedan på detaljerna. Självklart är du välkommen att hänga med oss i forumet. Något ska vi ju göra tills vi blir 65 år.

Därför är detta en inbjudan att släppa eventuellt dåligt samvete eller oro för pensionen. Med dessa punkter har du gjort mer än de flesta. Det brukar lösa sig med pensionen. Bara att du har läst hit, är ett tecken på att du har ett intresse. Det räcker längre än man tror. Lycka till!

Viktig info! Allt sparande innebär en risk. Det är risken vi får betalt för. Dina pengar kommer både att öka och och minska i värde. Historiskt har ett forskningsbaserat sparande gett gott resultat. Men det finns inga garantier. Historisk avkastning är inte en garanti för framtiden. Kom ihåg att balansera risk efter dina förutsättningar. Vi äger AP7 och globala indexfonder själva. Ingen ersättning har utgått. Skrivet av Jan B. Länk i bio om risk för mer info.

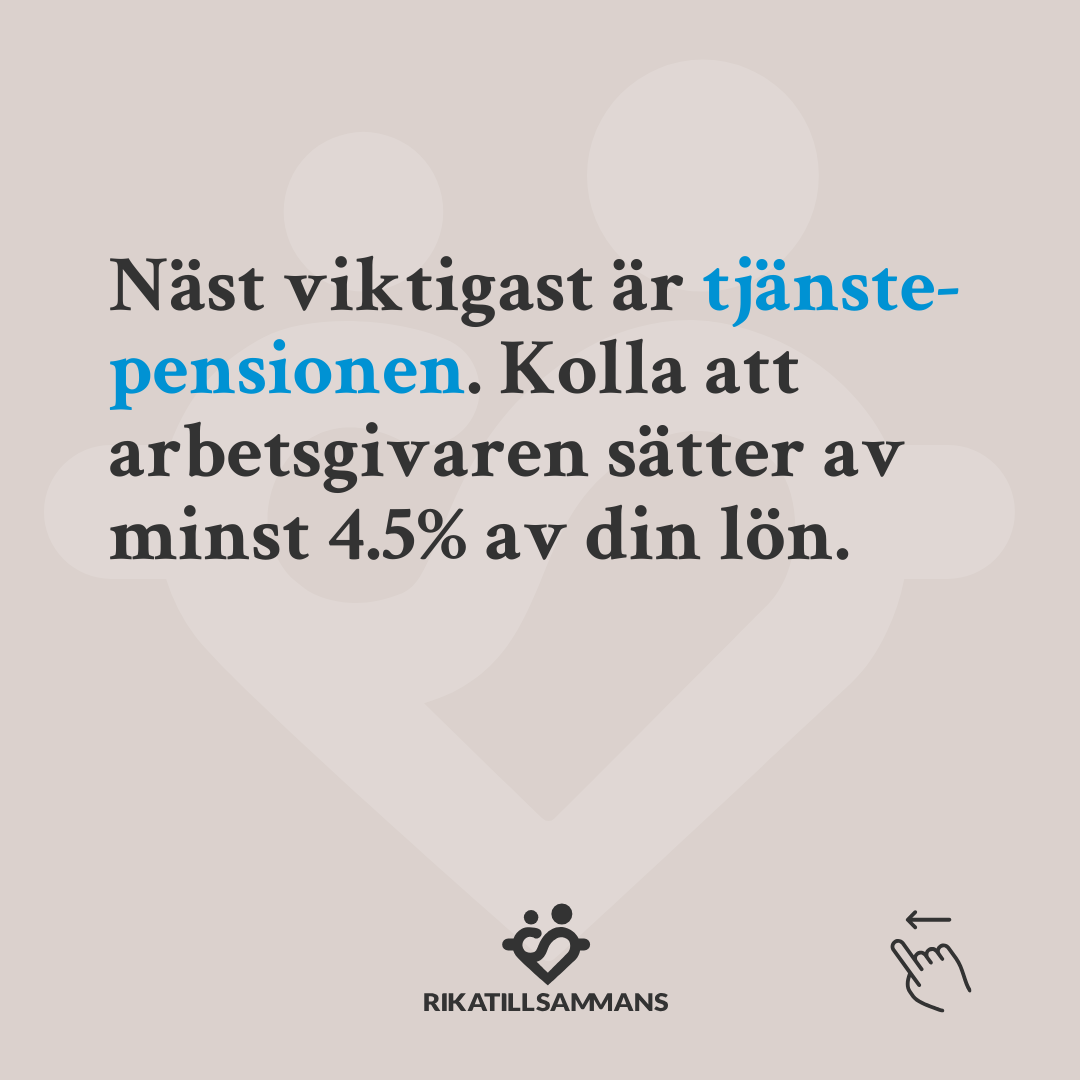

Stryk under minst i minst 4,5%. En del avtal är på 6% och har man hög lön kan det vara betydligt mer, både 10 och 15%.

Tycker inte man nödvändigtvis måste skriva att jobba längre ger si och så mycket mer. När man går påverkar absolut men tänker man skulle kunna vara mer neutral. Går man tidigare blir den X-Y% lägre. Jobbar man längre blir den X-Y% högre.

Helt enig att dessa är det viktiga punkterna kanske med ett tillägg

”Ta gärna eventuell pensionsrådgivning som du får via arbetsgivaren men tro inte på att vad de säger är bäst för dig”

Det här med pension har ju flera nivåer eller bottnar om man så vill. Om vi bara tittar på intäktssidan och själva pensionens storlek så är väl det som sägs här tillräckligt. Ska man fördjupa det lite, utan att bli nördig, så vore det väl bra att tänka på:

Hålla koll på bostadsfrågan inför pension. Har jag råd att bo kvar? Är min boendekostnad rimlig i förhållande till min pension? Leta nytt boende i tid.

Hålla koll på vad som händer när jag själv eller sambon går bort. Finns testamenten, livförsäkring, återbetalningsskydd eller andra lösningar?

Hålla koll på yrkesvalet inför pension. Har jag en roll, ett yrke och en arbetsplats där jag kan tänka mig att jobba ett år extra och där förutsättningar för det finns?

Hålla koll på andra intjäningsmöjligheter. Är pensionen låg kanske ett extrajobb som äldre kan vara en möjlig lösning.

Se till att ha tjänstepension! Om du inte har tjänstepension måste du spara motsvarande privat.

Sedan

Jobba länge (många år)

Maxa lönen (ger mer pengar både nu och i pension)

Och

Lägg de delar av pensionen som du själv får placera i global indexfond. (I de fackliga tjänstepensionerna är förvalda fonden ofta bra, men är din pension inte framförhandlad av facket bör du noga titta om förvalet verkligen är en globalfond som är tillräckligt billig. I PPM är förvalda AP7 bra.)

Det var länge jag inte fattade hur tokviktig tjänstepensionen är, trots att alla nämnde det.

För allmän pension finns det en maxgräns på vad man kan få in varje år, så där är det viktigare att jobba många år med hyfsad lön, snarare än få år med jättehög lön. För vissa äldre kollektivavtalade pensioner är det också viktigt att jobba under det kollektivavtalet många år, och där är det viktigast att ha högst lön på slutet av ens karriär.

Är det bara jag som inte kan räkna? Jag får ihop det till sju saker.

Överlag ser det bra ut men det jag saknar är hur viktigt eget sparande är om man vet att man inte kommer att få så hög pension. Och hur vet man det, jo genom att gå in på MinPension och testa olika scenarion. Sedan tycker jag personligen att man kan skippa det där med oberoende rådgivare men jag fattar var du kommer ifrån.

2 gillningar

Arre

delade upp denna diskussion i ett nytt ämne

29

Absolut sant men de där gamla avtalen finns i stort sett inte kvar utom för dem som snart ska börja ta ut den. Måhända inte så viktigt att få med på Insta/FB/Tiktok.

För sen är det ju även div komplikationer med 10-taggarlösningar, frilagd premie & premiekapning, och lönekapning, och… helt omöjligt att förenkla i nån enstaka slide

Håller med, det var mer en motivering till varför jag ändrade ordning på punkterna till den ordningen.

Fixa tjänstepension och jobba många år är det viktigaste när det gäller pension. För hög lön finns det massa ifs and buts, och är man redan bekväm med lägre lön så klarar man pension på den nivån med. Har man hög lön så får man motsvarande högre pension. Så det finns en anpassande funktion i lönenivån som gör att man ska fixa rätt lön för livet i nu—inte för att höja pensionen senare.

Håller med om detta ! Behöver inte gå in på de olika delarna i pensionen men många får faktiskt en helt normal pension trots mångåriga deltidsjobb eller flera år som hemmafru / hemmapappa. Det kan gälla även om man inte jobbat så mycket under livet. I många fall tror jag också att det då blir svårt att öka den allmänna pensionen genom statliga avsättningar i skatten, och att eget sparande då blir viktigast. För många innebär troligen stora inkomstökningar och mer skatteinbetalning också uppoffringar av andra slag. En bra observation.

Försöka förutse lite hur stora utgifter man kommer ha som pensionär. Många kommer nog ha lägre kostnader än vad de har medans de är yrkessamma och har barn hemma. Medans andra kommer ha högre kostnader för att de kanske kommer resa mer och lägga pengar på fritid och hobbys.

Detta avgör ju lite hur stor pension man behöver samt hur mycket eller lite man behöver spara privat.

Om man har möjlighet att dela upp tjänstepensionen i flera försäkringar, är det då bättre att göra det för att ha mer flexibilitet vid uttag? För t.ex. i FTP1 kan man dela upp i tre - 50 % traditionell, 25 % fond, 25 % fond.