Hej!

I början av året hade vi en lång diskussion “Pension för företagare | Varför överhuvudtaget pensionsspara?” som initierades av @Robert_G som innehåller många guldkorn. För ett tag sedan blev jag dock kontaktad av @JanH som jobbat med pensionsfrågor sedan 80-talet (typ sedan jag var 7 år gammal) som vänligt men bestämt påpekade att vi hade haft en del otur när vi tänkt i den förra tråden. ![]()

Här kommer således början på en diskussion inför ett kommande avsnitt typ “Pension för företagare”. @JanH har haft stort tålamod med mig under flera timmar där jag försökt hänga med och förstå. Här är mitt försök till att återskapa, så att alla fel är mina egna (enligt principen du förstår något först när du kan förklara det för någon annan). Låt oss därför gärna hjälpas åt. ![]()

Givet att det här stämmer - som jag inte har någon anledning att misstro då jag har bollat med andra som t.ex. @RicardNylund - så har vi i den förra tråden haft lite otur när vi har tänkt. Jag tror även hela poängen med upplägg kring tjänstepension inom ramen för sitt eget helägda AB också är ett feltänk. Jag har ännu inte tagit steget, men jag kommer med hög sannolikhet sluta/minska tjänstepensionsspara och gå över till den här lösningen. Så det här är på riktigt i alla fall för mig och inte bara en teoretisk övning #skin-in-the-game.

Ping några av er som varit med i den andra tråden: @Robert_G, @Monica, @RikaKvinnor, @Skogstomten, @htguy, @MisterM, @JFB, m.fl.

Så, med varning för wall-of-text, nu kör vi! ![]()

//Jan

PS. För tydlighetens och transparensens skull @JanH driver bolaget Intervenia som arbetar med dessa frågorna. Artikeln är inte sponsrad men det är inte osannolikt att om vi kommer fram till att nedan är korrekt och inte har uppenbara nackdelar som jag missat att vi kommer att inleda ett samarbete där jag får en viss ersättning om du väljer anlita honom för eget upplägg enligt nedan. Således kan du se det som “sponsrat” om du vill. ![]()

Saker som fortfarande stämmer

I den förra tråden konstaterade vi att de optimala stegen för uttag av pengar från bolag ska följa den här trappan:

-

Maximal lön under statlig brytgräns - För 2025 är den: 53.600 kr/ månad.

-

Maximal utdelning per år - Det finns ingen anledning att “spara K10” utan ta ut maximal mängd pengar som du kan ta ut enligt 3:12-reglerna, antingen enligt schablonregeln (2025: 209 550 SEK) eller enligt huvudregeln baserat på löneutrymme.

Överkurstips! Har du två bolag du äger som fysiker så kan du ta ut enligt schablonregeln på det ena och enligt huvudregel på det andra.

Felaktiga gängse rekommendationer

Så långt är allt fortfarande korrekt och @JanH höll med. Däremot när det kom till de två andra stegen som är gängse rekommendationer - både i vår tråd och “där ute”:

-

Sätt av mellan 10 - 20 % i tjänstepension

-

Investera företagets pengar i en kapitalförsäkring

så ansåg han det felaktigt. Rådet enligt honom skulle istället vara:

-

Sätt av 10 - 20 % i direktpension i företaget

-

Investera företagets pengar primärt i en reavinstbeskattad depå i första hand och en kapitalförsäkring i andra hand.

Lite tvärtemot det som vi kom fram till och caset för det följer enligt nedan. I den här diskussionen fokuserar vi på “Direktpension vs Tjänstepension”. I en senare diskussion återkommer jag om Aktie- och fonddepå vs Kapitalförsäkring. Känns som att det här inlägget kommer bli tillräckligt omfattande i alla fall.

Antaganden och definitioner

Som vanligt är det ofta antaganden som gör att saker går åt skogen, således listar jag de antaganden som ligger till grund för resonemanget i tråden.

-

Du äger bolaget till 100 %

-

Du tar ut lön upp till brytgränsen för statlig skatt (ca 45 000 SEK/mån brutto)

-

Du tar ut maximal utdelning enligt 3:12-reglerna.

-

Vi utgår från ett långsiktigt sparande på 10 - 20 år

-

Statslåneräntan utgår vi från på 3.6 % över 10 - 20 år (ja, mycket högre än idag)

-

Vi utgår från likvärdiga regler för skatt i framtiden som nu

-

AF = reavinstbeskattad depå för företaget där man betalar 20.6 % skatt på vinsten

-

KF = företagsägd kapitalförsäkring där man betalar en årlig skatt

I det specifika räkneexemplet nedan utgår jag från mig själv:

-

Jag är född 1981, alltså 40 år gammal och utgår från pensionsålder vid 67 år enligt Pensionsmyndigheten.

-

Möjligheten att tjänstepensionsspara är 144 000 SEK per år (summan kan vara lägre, men det är den jag tjänstepensionssparar idag, så jag ville jämföra hur det slår för mig personligen, därav skarpt räkneexempel).

-

Jämförelsen görs med ett tjänstepensionssparande på Avanza, dvs. gratis och utan skalavgifter idagsläget. Jämför man med en traditionell aktör så blir kalkylen bara bättre, så det är ett worst-case vi jämför.

-

Jag är ju riskavers så jag utgår från 6 procent nominell årlig avkastning över den kommande 27 års perioden. Dvs. ca 4 % realt. Lägre än det varit, men återigen better safe than sorry.

-

Vi räknar på en avsättning för enkelhetens skull. Dvs. att jag gör en avsättning på 144 000 SEK i år och inget mer för att se påverkan. Sedan blir det ju ingen skillnad om man hade gjort samma sak nästa år och förskjutit hela räkneexemplet ett år framåt i tiden.

-

Vi utgår från att man håller totala pensionsuttaget också under statlig skatt (typ: om man gjort det hela livet, varför börja som pensionär)

Jag kommer säkert komplettera ovan efterhand som diskussionen pågår.

Jämförelse av tjänstepension och direktpension

I det första alternativet så jämför vi tjänstepension och direktpensionsupplägget enligt @JanH.

Steg 1. Värdet av avsättningen efter 27 år

-

144 000 kr sparas i fond via pensionsförsäkringen per år via Avanza. Tillkommer kostnader för premiebefrielse och lite sådant.

-

142 074 kr sparas i direktpension i mitt eget bolag via direktpensionslösningen. Anledningen till den lägre summan är att följande uträkning:

| Beskrivning | Belopp |

|---|---|

| Premier | 144 000 SEK |

| Löneskatt 24,26 % | + 34 934 SEK |

| Bruttokostnad | = 178 934 SEK |

| Skattereduktion | - 36 860 SEK |

| Netto efter skatt | = 142 074 SEK |

Tumregeln är att det försvinner ungefär 1 % av premierna till skillnaden i skatt.

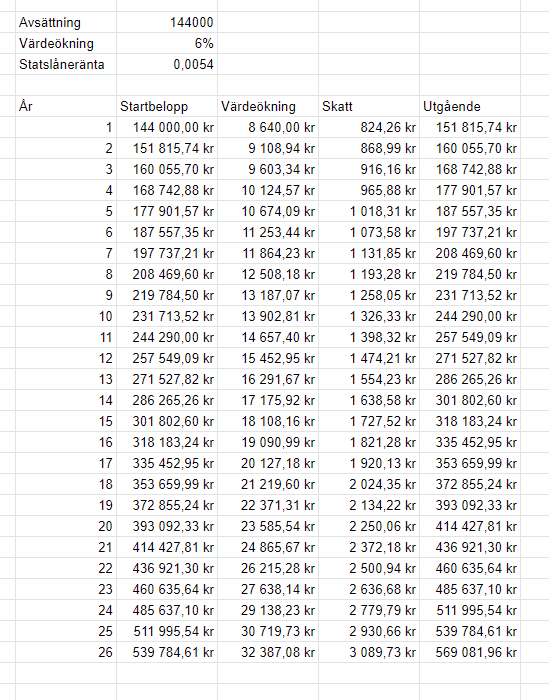

Värdetillväxten för Tjänstepension år 27 (dvs 2048)

Med hjälp av ränta på ränta har de 144 000 SEK växt till 569 082 SEK. Då har jag utgått från följande:

- Investeringsavgifter (premieavgift / kapitalavgift / administrationsavgifter): 0 %

- Årlig fast avgift: 0 kr

- Avkastningsskatt: 0,54 % (=15 % av en genomsnittlig statslåneränta på 3,6 %).

År 27 (typ 2048) ser det ut som följer för en 144 000 SEK-avsättning som gjordes (2021):

| Beskrivning | Belopp år 2048 |

|---|---|

| Värde | 569 082 SEK |

| Avkastning år 27 | 34 145 SEK |

| Onödiga avgifter | 0 SEK |

| Avkastningsskatt | -3 257 SEK |

| Vid årets slut: | 599 969 SEK |

Om man sparat likadant varje år så är totala beloppet: 8 856 910 SEK. Det här alltså belopp som kommer beskattas med 30 % (eller mer om man hamnar över statlig skatt).

Värdetillväxten för Direkpensionen år 27 (dvs 2048)

Gör vi om samma beräkning och utgår från att jag sparar pengarna i en reavinstbeskattad depå, dvs. ingen skatt under perioden, men beskattning vid uttag så ser det ut som följer:

| Beskrivning | Belopp år 2048 |

|---|---|

| Värde | 646 349 SEK |

| Avkastning år 27 | 38 781 SEK |

| Vid årets slut: | 685 130 SEK |

Det totala pensionskapitalet om man hade gjort likadant varje år så blir det: 9 593 983 SEK. Det här är oskattade pengar i bolaget som kommer att beskattas som kapitalintäkt. I fallet med de 685 130 så blir det 20,6 % skatt på vinsten 541 130 SEK (=685 130 - 144 000).

Steg 2. Uttag till mig privat

Alternativ A) Uttag av tjänstepensionen

Om jag nu väljer att ta ut min tjänstepension, givet antagandet att summan av mitt totala pensionssuttag, ligger under gränsen för statlig skatt, så blir beräkningen:

- Uttag efter skatt: 599 969 SEK (från tabell) - 30 % skatt (=179 991) = 419 979 SEK

Inte illa på en avsättning på 144 000 SEK 27 år tidigare. Jag får alltså 419 979 SEK i handen.

Alternativ B) Uttag av direktpension som utdelning

Om jag nu har gjort direktpensionslösningen enligt ovan så har jag vid årets slut 685 130 SEK enligt tabell ovan. Dessa är obeskattade så den första beräkningen blir:

| Beskrivning | Belopp år 2048 |

|---|---|

| Försäljningsvärde år 27 | 685 130 SEK |

| Inköpsvärde år 1 | -142 074 SEK |

| Kapitalintäkt | = 543 056 SEK |

Om vi nu utgår från att jag inte har några övriga intäkter / utgifter i bolaget så blir en ren uttagsberäkning enligt 3:12 reglerna enligt följande:

| Beskrivning | Belopp år 2048 |

|---|---|

| Kapitalintäkt | 543 056 SEK |

| Skattemässigt resultat (i det här fallet samma som ovan) | = 543 056 SEK |

| Bolagsskatt 20,6 % | -111 869 SEK |

| Efter skatt | = 431 186 SEK |

| Ej skattepliktigt (ursprungliga avsättningen som redan är skattad 2021) | + 142 074 SEK |

| Bokföringsmässigt resultat (som kan delas ut) | = 573 260 SEK |

Om vi fortsätter beräkningen och tar ut dessa pengarna:

| Beskrivning | Belopp år 2048 |

|---|---|

| Utdelningsbart belopp | 573 260 SEK |

| Skatt på utdelning (20 %) | - 114 652 SEK |

| Efter skatt i handen | = 458 608 SEK |

Betydligt bättre än alternativ A på 419 979 SEK, det vill säga nästan 38 629 SEK mer i handen på det här sättet.

Alternativ C) Uttag av direktpension på optimalt sätt i kombination med lön på 100 000 SEK

Men @JanH var inte nöjd ovan. Han pekade på att den första tumregeln i vanliga fall är ju att ta ut maximal lön och därefter utdelning. Varför skulle man sluta med en fungerande tumregler bara för att man går i pension. Låt oss göra om beräkningen i kombination med ett löneuttag.

Brytgränsen för pensionärer (65+) är dessutom högre än för vanliga löntagare. För 2021 är brytgränsen 596 800 SEK (=49 733 SEK/mån) och för 2022 kommer den vara 615 400 SEK (=51 283 SEK/mån).

Men låt oss i detta fall begränsa löneuttaget till 100 000 SEK per år eftersom det är enkel tumregel då skatten där är optimal. Återkommer till det. Då ser beräkningen ut som följer:

| Beskrivning | Belopp |

|---|---|

| Kapitalintäkt (samma som i alternativ B) | 543 056 SEK |

| Lön | -100 000 SEK |

| Sociala avgifter / pensionsavgifter (10,21 %) | -10 210 SEK |

| Skattemässigt resultat | =432 846 SEK |

| Bolagsskatt (20,6 %) | -89 166 SEK |

| Efter skatt | 343 679 SEK |

| Ej skattepliktigt | 142 074 SEK |

| Bokföringsmässigt resultat | = 485 753 SEK |

Om vi nu räknar om det här för utdelning:

| Beskrivning | Belopp |

|---|---|

| Utdelning | 485 753 SEK |

| Skatt på utdelning 20 % | -97 151 SEK |

| Utdelning efter skatt | = 388 603 SEK |

Räknar vi på lönen så blir det:

| Beskrivning | Belopp |

|---|---|

| Lön | 100 000 SEK |

| Skatt på lön (10 %) | -10 000 SEK |

| Lön i handen efter skatt | = 90 000 SEK |

och summerar vi dessa två så får vi 478 603 SEK som är superbra eftersom det är högre än det båda alternativen ovan. Men det fina är att det blir faktiskt ännu bättre än så. Notera att eftersom det här är 100 000 SEK i “vanlig” lön så, kommer det göras en pensionsavsättning på 18,5 % på denna. Det innebär att man får extra 12 950 SEK.

| Beskrivning | Belopp |

|---|---|

| Utdelning | 388 603 SEK |

| Lön | 90 000 SEK |

| Allmän pension (18,5 % - 30%) | 12 950 SEK |

| Totalt skattat värde | = 491 553 SEK |

Notera att ovan skulle kunna bli ännu bättre i t.ex. mitt fall där @carolinebolmeson också jobbar i företaget och vi hade haft två löner. Men någonstans kan man släppa optimeringen. ![]()

Jag fick lite siffror från @JanH i totalt skattetryck för en 65+:are vid endast lön blir skatten vid följande belopp:

| Lön | Skatt totalt |

|---|---|

| 100 000 SEK | 8 % |

| 180 000 SEK (brytgräns jobbskatteavdrag (tror jag)) | 8 % |

| 400 000 SEK | 16 % |

| 500 000 SEK | 19,6 % |

| 590 000 SEK (brytgräns statlig skatt) | 23,5 % |

Det vill säga att enligt ovan har man ju negativ skatt upp till 400 000 SEK i löneuttag. Skatten man betalar är nämligen lägre än pensionssavsättningen på 18,5 %. Vilket är lägre än om du bara tar ut pension där du sällan kommer under 20 % total skatt. ![]()

Jämförelse av alternativ A, B och C

Om vi sammanfattar de ovanstående alternativen så får vi följande tabell:

| Alternativ | Belopp i handen privat | Differens mot fg. alternativ |

|---|---|---|

| A) Tjänstepension | 419 979 SEK | – |

| B) Direktpension med 100 % utdelning | 458 608 SEK | +38 629 |

| C) Direktpension med 100 000 kr i lön + resten utdelning | 491 553 SEK | +32 945 |

Det vill säga att jag kan få ut nästan 71 574 kr mer i handen genom att välja alternativ C jämfört med alternativ A). ![]()

![]()

![]()

Notera att den här skillnaden på 71 574 SEK är till följd av en enda avsättning. Säg att vi skulle gjort de här avsättningarna löpande under hela perioden (27 år) så blir differensen 1 932 500 (=27 * 71 574). Nu ska den handen på hjärtat korrigeras nedåt lite för att ta höjd för livslängd och andra faktorer, men säg att vi sänker den mycket med 20 %, så är det fortfarande nästan 1 500 000 SEK mer i handen bara beroende på tekniskt upplägg. Det är samma belopp, samma avkastning och samma allt.

Diskussion, avgifter och nackdelar…

Med risk att ha otur när jag tänker så lyder mitt resonemang enligt följande. Ovanstående direktpensionslösning bygger på:

- Man sparar i en reavinstbeskattad aktie- och fonddepå utan skatt under perioden men man skattar i framtiden vid inlösen.

För att få till den beskattningen i framtiden så bygger det på att man inte har några byten som utlöser en skatt. Nu råkar det gå i linje med min vanliga rekommendation att spara i t.ex. en global indexfond (t.ex. Länsförsäkringar Global Indexnära) länge och då blir det här ytterligare ett incitament till att hålla sig till sin portfölj. En önskan skulle ju kunna vara typ LYSA i en fonddepå där ombalanseringarna inte utlöser en skatt.

Eventuella ombalanseringar kan man med lite pill sköta genom de årliga avsättningarna. Nu pratade jag och @JanH om det här och skulle man behöva göra en inlösen år 10 så är det inte hela världen. Då betalar man ju 20 % skatt på vinsten fram tills dess och sedan fortsätter man på ny kula. Så i grunden ser jag inte det som ett jättestort problem, men något att vara medveten om.

Direktpension fördelar och nackdelar

En fördel som direktpensionsupplägget för med sig är att man kan få samma premiebefrielseförsäkring som för en tjänstepension. Det vill säga att om jag skulle bli arbetsoförmögen om 5 år, så kommer försäkringsbolaget fortsätta betala in mina 144 000 SEK per år fram tills jag går i pension. Jag anser att det finns ett värde i det. På samma sätt kan man komplettera med sjukförsäkring som ofta ingår i TJP-lösningar.

Det tredje är att direktpensionsupplägget skyddar i händelse av (osannolik) konkurs. Precis på samma sätt som tjänstepension är skyddad. Pengar som annars bara är investerade i ett AB är ju inte skyddade. Det är därför jag t.ex. ibland brukar rekommendera - när beloppen tenderar bli väsentliga - att ha ett holdingbolag utan verksamhet som äger de operationella bolagen. Lite mer administration med värt det utifrån ett nattsömnsperspektiv.

Det legala tricket är att aktie- och fonddepån är pantsatt till dig. Jag har inte fördjupat mig i det, men har hört att det är svårt att få till, då aktörer gärna tar depån som pant till sig själva.

Det sista är att en sådan lösning som ovan är inte gratis. Jag har tidigare invänt mot direktpensionslösningar då jag har tyckt att det är dyrt och dåligt. Så här lite klokare kan jag se värdet. Mellan tummen-och-pekfingret så kostar det mellan 10 - 25 000 SEK i uppstartsavgift beroende på aktir att få allt det juridiska på plats och sedan kostar det en slant i underhåll per runt 2 000 - 3 000 SEK beroende på aktör. Dessa siffror är inte med i beräkningarna ovan och behöver tas i beaktande även om det bara slår på marginalen. @JanH kan säkert gå in på specifika priser beroende på ens upplägg, men ovan handlar om att få en känsla för vilken planhalva priserna ligger på.

Saker att titta vidare på

Några frågor som dykt upp under tiden jag skrev ovanstående wall-of-text är:

-

Är det något som egentligen skiljer direktpension från vanligt sparande i en AF i bolaget om man bortser från premiebefrielse och konkursskyddet?

-

Hur stort är problemet med att man inte bör röra pengarna under perioden? Det vill säga vad händer om min långa sparhorisont inte alls är så lång som jag tror.

Sedan kommer naturligtvis alla optimerings- och “maxa”-tankar såsom:

-

Onoterade innehav i en reavinstbeskattad depå är skattefria för onoterade bolag…

-

Hur ser det optimala uttaget av lön / utdelning ut där framme i framtiden?

Ja, många tankar så här på kvällskvisten… Och då har jag inte ens kommit in på jämförelsen mellan KF och AF för företag. ![]()

![]()

Så efter dagens längsta inlägg, ett stort tack till @JanH för tålamodet och tack till dig som har läst.

Nu är jag sjukt nyfiken på era kommentarer! Fram med motorsågen… ![]()