Den här tråden är ett komplement till diskussionen:

Tråden ovan jämför alternativen:

-

Spara X kr till pensionen via en vanlig tjänstepension, eller

-

Spara X kr till pensionen via en direktpension i en reavinstbeskattad aktie- och fonddepå (“AF”)

Den här diskussionen jämför istället:

-

Spara X kr i en fond via kapitalförsäkring i bolaget, eller

-

Spara X kr via direktpension i en reavinstbeskattad AF-depå.

Det handlar således att jämföra alternativet kapitalförsäkring vs direktpensions-alternativet. Jag rekommenderar att läsa diskussionen i den andra tråden kring förutsättningar och liknande. Beräkningarna och bakgrunden är samma diskussion jag har haft med bl.a. @JanH från Intervenia.

Uppdatering 2022-04-14

Se gärna även den här diskussionen av @Runnemo där Andreas skriver sin sammanfattning av diskussionerna i bland annat denna tråden.

– SLUT UPPDATERING —

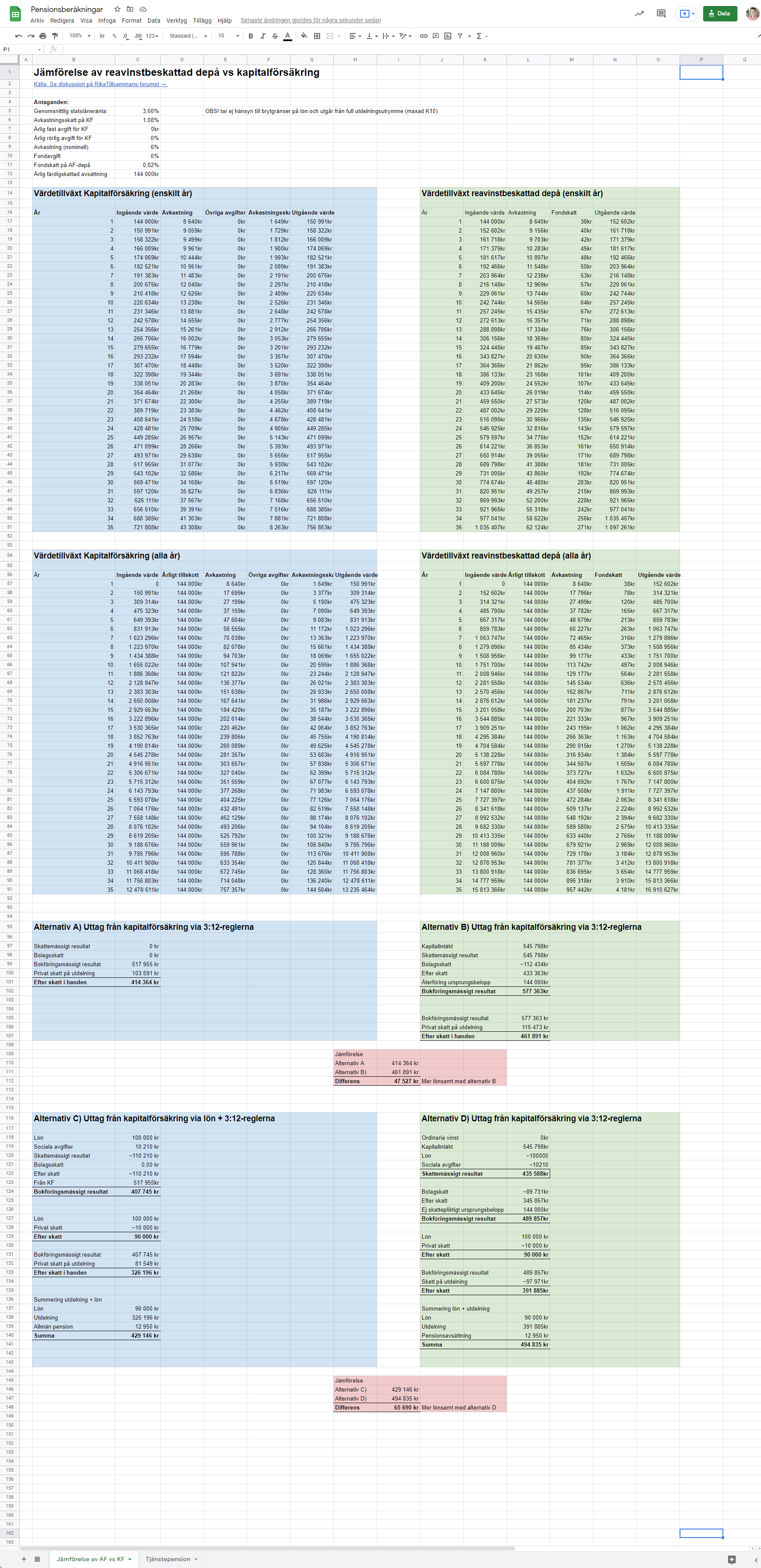

Antagandet om statslåneräntan är avgörande

Eftersom vi har principen skit-in/skit-ut så är antagandena superviktigt. I det här fallet är antagandet om statslåneräntan ett av de viktigaste. För att hålla samma antagande som i förra tråden så utgår vi att de kommande 27 åren kommer vi ha en genomsnittlig statslåneränta på 3,6 %. Det är väsentligt högre än vad det är idag, då den för 2021 bestämdes till -0,1 %.

Statslåneräntan är viktig eftersom den styr beskattningen i kapitalförsäkringen där man, något förenklat kan säga att man betalar 30 % på statslåneräntan. I mitt antagande om 3,6 % så blir det alltså 1,08 % (=30 % x 3,6 %).

En sammanfattning av övriga antaganden:

| Antagande | Värde | Kommentar |

|---|---|---|

| Genomsnittlig statslåneränta | 3,6 % | |

| Avkastningsskatt för kapitalförsäkring | 1,08 % | Se ovan resonemang (30 % på 3,6 %). |

| Årlig fast avgift för kapitalförsäkring | 0 SEK | Antar t.ex. Avanza / Nordnet |

| Årlig investeringsavgift (KF) | 0 % | |

| Årlig administrationsavgift (KF) | 0 SEK | |

| Tidsperiod | 27 år | 40 år / pensionering vid 67 år |

| Avkastning (nominell) | 6 % | Samma som i andra tråden |

| Årlig avsättning (färdigskattat med 20,6 %) | 144 000 SEK | Samma som i andra tråden |

| Fondavgift | 0 % | samma i båda jämförelserna |

I beräkningar gör jag antagandet att skatten beräknas en gång per år i slutet istället för en gång i kvartalet för enkelhetens skull.

På samma sätt räknar jag bara ETT års sparande som sedan “klonas” så att vi ser bidraget från ett enskilt år. Dvs. att uträkningarna nedan visar som om jag avsatte 144 000 i år, 2021, och sedan aldrig mer. I verkligheten hade man ju snarare försökt spara 144 tkr, 2021, och sedan samma sak alla efterföljande år.

Värdetillväxt kapitalförsäkring (“KF”)

Om vi börjar med värdetillväxten på kapitalförsäkringen så kör vi vanlig ränta-på-ränta enligt antagandena ovan.

| Antagande | År 1 | År 27 | |

|---|---|---|---|

| Ingående värde | 144 000 SEK | 493 971 SEK | |

| Avkastning | 6 % | 8 640 SEK | 29 638 SEK |

| Administrativa avgifter | 0 % | 0 | 0 |

| Fasta avgifter | 0 | 0 | 0 |

| Avkastningsskatt | -1.08 % | -1 649 SEK | -5 655 SEK |

| Årets slutvärde | 150 991 SEK | 517 955 SEK |

Dessa 517 955 SEK är alltså färdigskattade och kan med fördel tas ut som utdelning till 20 % skatt. De är EJ lämpliga att ta ut som lön eftersom de är skattat eget kapital.

Räknar vi om det som att man hade gjort det under hela perioden är det totala värdet 8 076 102 SEK.

Värdetillväxt reavinstbeskattad depå (“AF”)

Gör vi samma beräkning och gör antagandet att vi inte rör pengarna under perioden (t.ex. i en global indexfond) så att man slipper skatta för vinsten, får vi följande värdeberäkning:

| Antagande | År 1 | År 27 | |

|---|---|---|---|

| Ingående värde | 144 000 SEK | 493 971 SEK | |

| Avkastning | 6 % | 8 640 SEK | 29 638 SEK |

| Årets slutvärde | 152 640 SEK | 694 418 SEK |

Notera att det här beloppet om 694 418 är oskattat, så det behöver vi ta hänsyn till vid uttaget.

Om vi räknar om det här för hela perioden så har vi ett belopp om 9 724 048 SEK.

Alt A) Uttag från kapitalförsäkring via utdelning (3:12)

Om vi nu utgår från att vi ska ta ut pengarna som vi har i vår KF så kommer det se ut som följer. Pengarna som sattes in var ju redan färdigskattade (med bolagsskatt) och under varje år vi har haft dem i KF har de också skattats. De är alltså i företagets perspektiv färdigskattade eget kapital-pengar.

Det mest effektiva sättet att ta ut dem är såldes via utdelning (3:12). I det här fallet utgår jag från att man har en K10:a som täcker det (fullt utdelningsutrymme).

| Belopp | |

|---|---|

| Bokföringsmässigt resultat | 517 955 SEK |

| Privat skatt på utdelning (20 %) | -103 591 SEK |

| Efter skatt i handen | = 414 364 SEK |

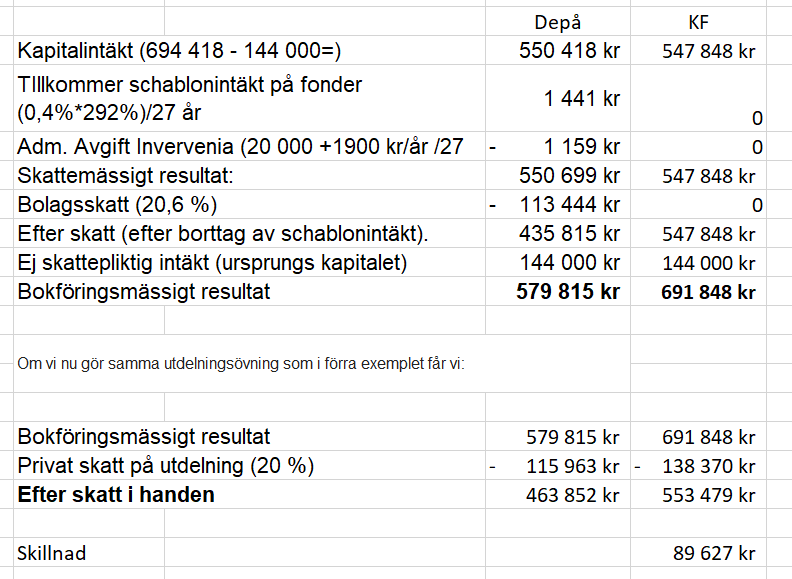

Alt B) Uttag från reavinstbeskattad depå (3:12)

Eftersom vi nu bara hade skattat de initiala 144 000 SEK så måste vi skatta vinsten på värdeökningen under den gångna perioden:

| Belopp | |

|---|---|

| Kapitalintäkt (694 418 - 144 000=) | 550 418 SEK |

| Skattemässigt resultat: | 550 418 SEK |

| Bolagsskatt (20,6 %) | -113 386 SEK |

| Efter skatt: | =437 032 SEK |

| Ej skattepliktig intäkt (ursprungs kapitalet) | 144 000 SEK |

| Bokföringsmässigt resultat | = 581 032 SEK |

Om vi nu gör samma utdelningsövning som i förra exemplet får vi:

| Belopp | |

|---|---|

| Bokföringsmässigt resultat | 581 032 SEK |

| Privat skatt på utdelning (20 %) | -116 206 SEK |

| Efter skatt i handen | = 464 825 SEK |

Jämförelse och diskussion av resultatet “endast 3:12-utdelning”

Om vi jämför de två resultaten ovan så hamnar vi alltså på en differens på:

| Jämförelse | Belopp |

|---|---|

| Reavinstbeskattad depå + utdelning | 464 825 SEK |

| Kapitalförsäkring + utdelning | 414 364 SEK |

| Differens (-) | 50 461 SEK |

Givet antaganden om full K10 med utdelningsutrymme som gäller båda exemplen, så får jag ut ca 50 000 SEK mer med en AF-lösning än KF-lösningen under givna antaganden ovan. Skulle vi slå ut det på en hel sparperiod om 27 år så är det någonstans mellan 1.0 - 1.3 Mkr.

Då kommer vi in på samma invändningar som vi har i den andra tråden om:

- Spekulation i förändringar i skatt

- Trygghet i sparandet (t.ex. konkurs, skadestånd etc)

Om vi pausar de invändningarna ett tag så är det ändå intressant att se att sanningen “KF är alltid bäst att spara i” inte är helt så sann som det kan framstå. Dessutom, om vi dessutom skulle låta oss spekulera i framtida skatteändringar, så ligger det väl närmast att tro att det är skatten på kapitalförsäkring (och isk) som ligger närmast till hand att höja. T.ex. höjde man ju häromåret golvet på ISK/KF genom att formulera det som statslåneräntan plus ett golv.

Alt C) Uttag från kapitalförsäkring i form av lön + utdelning

Om vi nu tar till oss lite av tricken från den förra tråden och kombinerar ett löneuttag om 100 000 SEK (samma som i förra tråden för jämförelsens skull, men förmodligen lönsamt även med högre belopp a la t.ex. @Monica:s beräkningar).

| Belopp | |

|---|---|

| Lön | -100 000 SEK |

| Sociala avgifter (10,21 %) | -10 210 SEK |

| Skattemässigt resultat | -110 210 SEK |

| Bolagsskatt (20,6 %) | 0 SEK |

| Efter skatt | -110 210 SEK |

| Från KF | 517 955 SEK |

| Bokföringsmässigt resultat | = 407 745 SEK |

Uttaget kommer nu bestå av både lön och utdelning:

| Belopp | |

|---|---|

| Lön | 100 000 SEK |

| Privat skatt | -10 000 SEK |

| Efter skatt: | = 90 000 SEK |

Utdelningen beräknas som vanligt:

| Belopp | |

|---|---|

| Bokföringsmässigt resultat | 407 745 SEK |

| Privat skatt på utdelning (20 %) | -81 549 SEK |

| Efter skatt i handen | = 326 196 SEK |

Det vill säga att jag har privat fått:

| Belopp | |

|---|---|

| Lön | 90 000 SEK |

| Utdelning | 326 196 SEK |

| Allmän pension (18,5%-30% skatt) | 12 950 SEK |

| Summa värde till mig privat | = 429 146 SEK |

Det intressanta man kan notera att det här alternativet är MER lönsamt än alternativ A) på 414 364 SEK (diff på 14 782 SEK) TROTS att jag inte har något att kvitta mot. ![]() Inte vad jag gissade initialt i alla fall.

Inte vad jag gissade initialt i alla fall.

Alt D) Uttag från reavinstbeskattad depå i form av lön + utdelning

Om vi gör om samma uträkning med en lön från den reavinstbeskattade depån ser det ut som följer.

| Belopp | |

|---|---|

| Ordinarie vinst | 0 SEK |

| Kapitalintäkt | 550 418 SEK |

| Lön | -100 000 SEK |

| Sociala avgifter (10,21 %) | 10 210 SEK |

| Skattemässigt resultat | =440 208 SEK |

| Bolagsskatt (20,6 %) | -90 683 SEK |

| Efter skatt | =349 525 SEK |

| Ej skattepliktig intäkt (ursprungsbeloppet) | 144 000 SEK |

| Bokföringsmässigt resultat | = 493 525 SEK |

Om vi nu ser vad det blir för mig i handen privat.

| Belopp | |

|---|---|

| Lön | 100 000 SEK |

| Privat skatt | -10 000 SEK |

| Efter skatt: | = 90 000 SEK |

Utdelningen beräknas som vanligt:

| Belopp | |

|---|---|

| Bokföringsmässigt resultat | 493 525 SEK |

| Privat skatt på utdelning (20 %) | -98 705 SEK |

| Efter skatt i handen | = 394 820 SEK |

Summerar vi det så blir det:

| Belopp | |

|---|---|

| Lön | 90 000 SEK |

| Utdelning | 394 820 SEK |

| Allmän pension (18,5%-30% skatt) | 12 950 SEK |

| Summa värde till mig privat | = 497 770 SEK |

Jämförelse av alternativen A-D

Jämför vi slutbeloppen som vi får i handen privat så blir det:

| Alternativ | Slutbelopp |

|---|---|

| Alt A) kapitalförsäkring + utdelning | 414 364 SEK |

| Alt B) reavinstbeskattad depå + utdelning | 464 825 SEK |

| Alt C) kapitalförsäkring + lön + utdelning | 429 146 SEK |

| Alt D) reavinstbeskattad depå + lön + utdelning | 497 770 SEK |

Precis som i den förra tråden är det ganska stor skillnad mellan de olika alternativen. ![]()

I alla alternativen ovan kan man ju lägga på ett direktpensionsskal som - givet jag förstått det rätt - t.ex. kan försäkra insättningen via premieförsäkring och skydda pengarna i händelse av konkurs.

Notera även att beloppen skiljer lite från den andra tråden då jag här har räknat på samma belopp 144 000 SEK i båda alternativen för att jämföra äpplen och äpplen. I den andra tråden jämför vi TJP och direktpension utifrån exakt samma kostnad för företaget. Därför är t.ex. alternativet i denna tråden 497 770 SEK medan det är 491 553 SEK i den andra tråden.