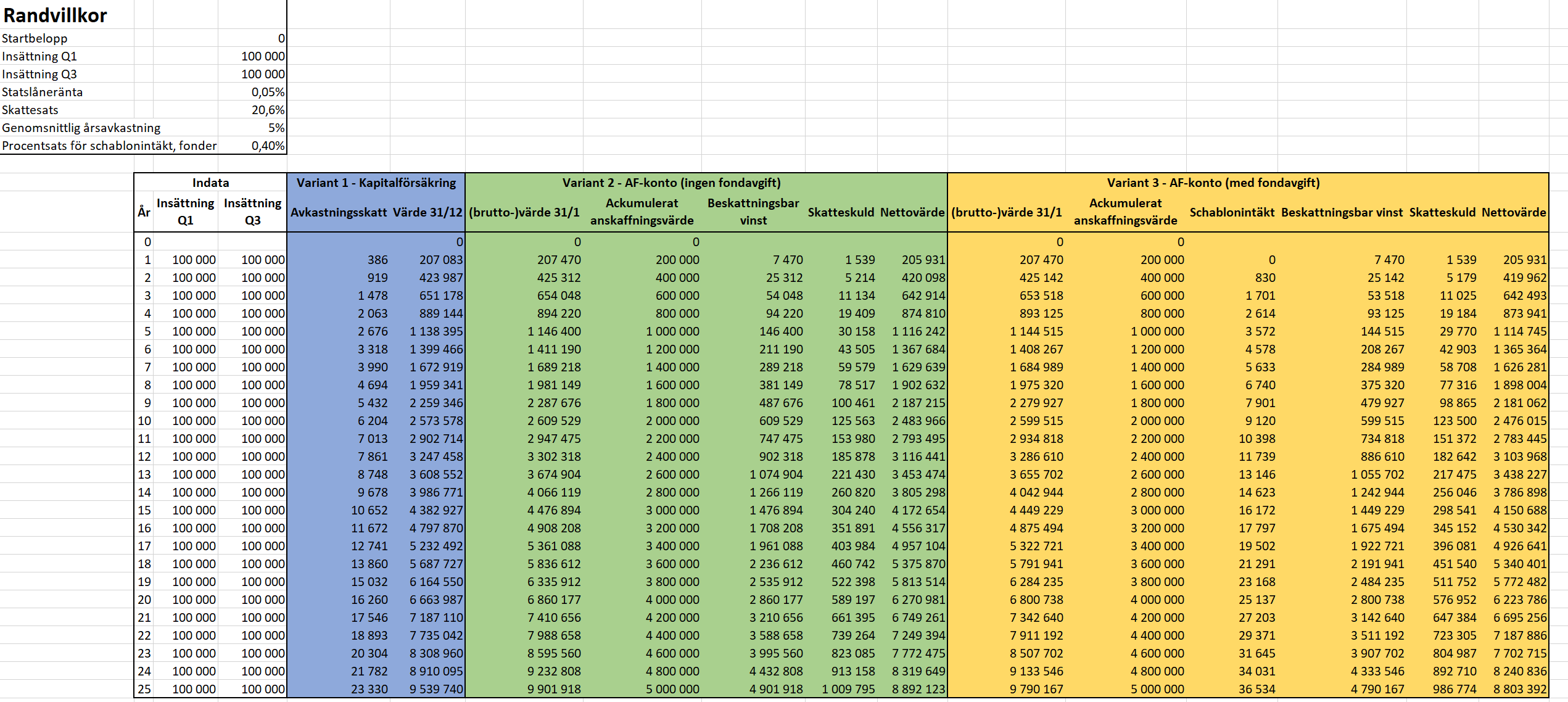

Nu har jag gjort en liten räkneövning för att jämföra några alternativ (KF, AF-konto utan fondavgift, AF-konto med fondavgift) Hoppas bilden jag bifogar med siffrorna blir läsbar…

Randvillkor:

- För enkelhetens skulle har jag räknat med att man sparar undan 100’ i Q1 och Q3.

- Jag har räknat med väldigt låg statslåneränta. I praktiken kommer den att vara högre över tid.

- Jag räknar med en sparhorisont på 25 år. Det innebär att kalkylen är relevant om man är i 40-årsåldern. Slutsatserna är dock i princip generella oavsett sparhorisont och sparbelopp.

- Genomsnittlig årsavkastning på 5%

- Jag har inte tagit hänsyn till inflation

Variant 1 - Kapitalförsäkring BLÅ

- Värdet efter 25 år blir alltså ca 9 540’

- Jag är lite osäker på hur avkastningsskatten räknas ut för företag. Är det 20,6% eller 30% av schablonintäkten? (Någon som vet?) Då jag i exemplet räknat på 20,6% samt har använt lägsta tänkbara statslåneränta, kommer kapitalförsäkringslösningen aldrig bli bättre än så här.

Variant 2 - AF-konto (ingen fondavgift) GRÖN

- Värdet efter 25 år blir alltså ca 9 900’ före skatt, och 8 892’ efter skatt, givet att man inte kan kvitta vinsten mot någon (löne-)kostnad. Kan man kvitta vinsten till fullo har man 9 902’. Det innebär att man i bästa fall har sparat 433’ jämfört med att använda en kapitalförsäkring.

- Observera att man måste plocka ut lön under ca 7 år för att det här skall fungera, räknat på en årlig lönekostnad på ca 690’. Hur det här blir i praktiken beror dock på sparhorisont och sparbelopp. 7 år känns dock rimligt. Har man andra förutsättningar, så får man tänka till.

Variant 3 - AF-konto (med fondavgift) GUL

- Samma som variant 2, men jag har räknat med att hela innehavet är i fonder. Så jag har dragit av den resulterande schablonbeskattningen årsvis.

- Värdet efter 25 år blir ca 9 790’ före skatt och 8 803’ efter skatt.

- I bästa fall har man alltså sparat 321’ jämfört med att ha sin investering på KF.

Slutsatser

I räkneexemplet ser vi att det finns potential att spara ordentligt mycket (300’-400’) på att ha sin pensionsparande i ett AF-konto i stället för en kapitalförsäkring. Men det finns ett antal nackdelar med förfarandet:

- Man kan inte sälja av/göra ombalanseringar. Så fort man säljer något (med vinst) måste man betala skatt på detta. Det innebär också att pengarna i princip är låsta.

- Blir man tvungen att sälja (exempelvis för att en fond upphör) tvingas man likaså realisera sin vinst.

- Man bör undvika värdepapper (exempelvis ETF:er) som ger utdelning. Bättre med återinvesterande diton, så att man själv har kontroll över när skatteeffekten utlöses.

- Själva “säljfasen” tar ganska lång tid.

- Bokföringstekniskt är det mer jobb, då man måste bokföra alla affärer separat och hålla koll på anskaffningsvärden och dyl.

Tankar? Vad har jag missat?