Jag tolkar det som att du inte tycker direktpension utan kapitalförsäkring är värd besväret. Men kan inte riktigt utläsa vad du anser om direktpension med kapitalförsäkring, t.ex. via Avanza där de inte tar ut någon avgift utan endast schablonskatten. Vad tycker du om ett sådant alternativ?

Försöker till ett amatörsvar åt greven, jag tror ev kostnad för direktpension eller om den är gratis spelar liten roll, den är ett helvete att redovisa i företaget då det handlar om en aktie/fonddepå. Dessutom missas det en nackdel till, EFT:er eller aktier kan man inte heller köpa för då måste man betala för LEI som kostar ungefär 1000kr/år. Jag gillar EFT:er mer än fonder.

Mitt mål är att köra allt i KF på bolaget när jag tycker värderingar gått ner lite på börsen, allt nytt kapital går in i min KF. Anledningen varför jag har direktpension/depå är att jag inte lyfte lön under 2017 å fick väldigt mycket kapital första året som jag ville ha som backup för sämre tider. Så jag har mycket i spiltan högräntefond å ikc ifall något händer, i depå. Kan inte ha räntekonto på Nordnet men vill ändå ha dem där då jag får bättre bolån. Säkerligen en överdriven risk men är upp ganska mycket sedan dess(jämfört med räntekonto)

Greven använder fel skattesatser och har dessutom valt att inte nämna att löneskatten är mycket mindre när man är pensionär.

Det är en väldigt vinklad och orättvis jämförelse Greven gör och trots detta blir det mer pengar i direktpensionen UTAN försäkring. Sedan kallar han den för rådgivarprodukt?

Greven antagande av skattesatser är gamla och han gör dessutom konstiga antaganden.

Att använda nuvarande ränta (lägsta räntan i historien) för en kalkyl på 20 år känns inte seriöst.

Även om man skulle använda Grevens antaganden om avkastningsskatt så blir direktpension utan försäkring överlägset lönsammast om man tillämpar korrekta skattesatser.

Här kommer några kommentarer av Grevens beräkningar:

Sociala avgifter för lön till pensionär är 10,21%. Alltså återstår 1389/1,1021 = 1260

En löneinkomst till pensionär om 100 per år beskattas endast med 10% samtidigt som den höjer den allmänna pensionen med 18,5%. Lönen blir i praktiken skattefri eftersom man måste medräkna den höjda allmänna pensionen. Väljer man årliga löneutbetalningar blir behållningen således 1260 eftersom kapitalvinsten som uppstår i bolaget från fondförsäljningar (1389 – 800 = 589) kvittas bort mot de avdragsgilla kostnaderna för löneutbetalningarna. Precis vad PERNILLA skriver.

Skillnaden blir alltså inte 38 tkr som Greven skriver, den blir 200 tkr.

Greven bortser från att kvarstående kapital som ännu inte utbetalats också skapar avkastning kommande år. Om man placerar 40´ med en avkastning om 5% per år så är värdet 106´ efter 20 år.

Har man gjort 20 årliga placeringar om 40´ med direktpension utan försäkring har man alltså möjlighet att utbetala 20 årliga skattefria löner om nästan 100´. Nettobehållningen blir då nästan

2 miljoner. Om make/sambo har en anställning i bolaget kan skattefria löneutbetalningar även göras till denne. Då kan utbetalningstiden kortas till 10 år.

Om man vill antaga Grevens utbetalningstid om 5 år så kan man naturligtvis även utbetala en skattefri lön om 100´per år i 5 år (tot. 551´ ink. soc) som i stort sett kvittar bort kapitalvinsten och resten som utdelning om 170´varje år (tot. 850´). Behållningen blir då 1180´, 157´ mer än med kapitalförsäkring.

Med direktpension utan försäkring har man möjlighet att kvitta fond som gått med förlust mot fond som gått med vinst så är inte fallet i en kapitalförsäkring.

Greven skriver att han uppfattar direktpension som en ren ”rådgivningsprodukt” utan egentligt värde.

Poängen är att du kan skriva in efterlevandeskydd enligt egna önskemål. Att pensionskapitalet skyddas mot risken för konkurs. (Extra aktuellt i dessa Coronatider som visar att även bolagiserade enmanskonsulter som förlorar alla sina uppdrag hamnar på obestånd.)

Att säkerställa att pensionsavsättningar sker även om man blir arbetsoförmögen under lång tid genom att ha möjlighet att teckna premiebefrielseförsäkring. Även om man gör bedömningen att konkursrisken nästan är obefintlig så kan man aldrig veta om man kommer att drabbas av långvarig sjukdom eller av en allvarlig bilolycka. Vem ska då tjäna in pengar som kan avsättas till kommande pension? Premiebefrielseförsäkringen garanterar att pengar även fortsättningsvis avsätts till din pension.

Om bolaget har flera delägare kan tvist uppkomma om hur och till vad bolagets pengar skall användas. Pensionsutfästelsen är en garanti för varje delägare att själv kunna förfoga över sin öronmärkta del av bolagets sparkapital.

Det här var en väldigt intressant och givande tråd. Jag tycker inte valet här är helt glasklart. Om man utgår från “Pernilla”-ekvationen är beloppen nästan helt optimala och talar för AF istället för KF. Men… Jag är inte helt övertygad och kan tänka mig situationer där KF ändå blir bättre.

För det första, använder man 1,4 % i avkastningsskatt i kombination med en indexfond som endast avkastar 5 % per år blir ett AF-konto mer fördelaktigt än en KF i alla lägen, även med 30 % i vinstskatt. Man kan inte enbart räkna på den första insättning utan behöver inkludera alla år för att få fram det här. Först när indexfondens avkastning går över omkring 6 % kommer kapitalförsäkringen överhuvudtaget vara ett alternativ. Jag tycker därför inte att jämförelsen är helt rättvis. Jag tycker även att 5 % är för försiktigt över en sådan lång period. Jag antar att tanken är man trappar ned på risken i form av räntepapper någonstans på vägen?

Ett annat antagande för att få ihop Pernilla-ekvationen är att bolaget inte har några periodiseringsfonder alls på 65 årsdagen. Skulle dessa finnas kan man hamna i en situation där kapitalvinsten inte längre går att kvitta. Då kan KF alternativet vara mer fördelaktigt då det redan är skattat och klart. Särskilt om man har i avsikt att avveckla bolaget till 70 års dagen för att få på så sätt kunna plocka ut bolagets kapital (om sådant finns).

Min bedömning är att man inte kan säga generellt att ett AF-konto är mer optimalt än ett KF-konto här (eller tvärtom för den delen). Det beror på omständigheterna.

Intressant tråd! Jag klurar lite på lösningen med att spara i ett AF-konto i företaget och kvitta kapitalvinsten. En icke försumbar risk är väl att de värdepapper (fonder) man sparar i upphör att existera innan man tänkt realisera vinsten? Då faller ju hela konceptet! Om en (index-)fond lägger ner, får man troligen tillbaka pengarna, men man tvingas ju realisera vinsten i förtid. Det innebär att planeringen om att kvitta vinsten mot lön faller.

Någon som törs spekulera i hur många av de fonder som rekommenderas i “standardportföljerna” kommer överlever i 20-30 år?

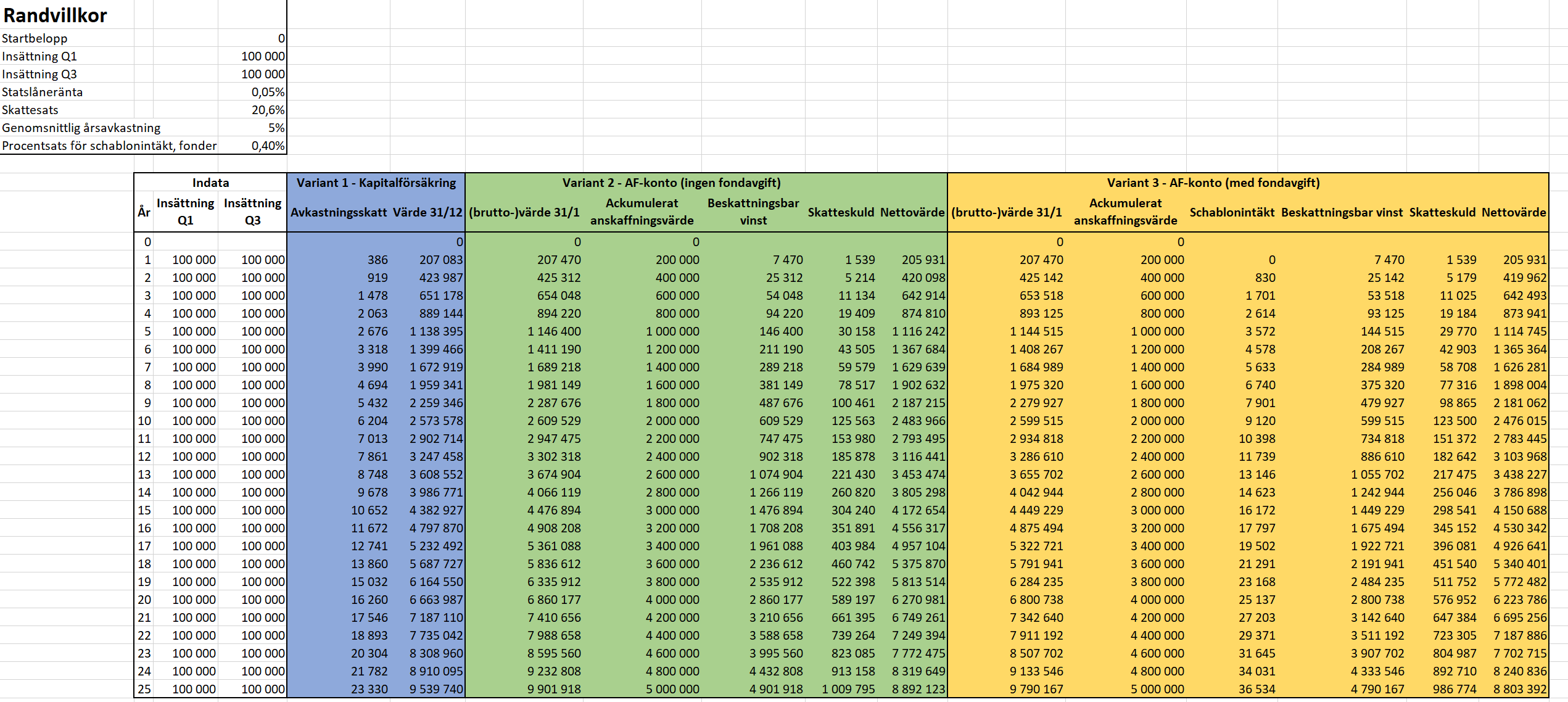

Nu har jag gjort en liten räkneövning för att jämföra några alternativ (KF, AF-konto utan fondavgift, AF-konto med fondavgift) Hoppas bilden jag bifogar med siffrorna blir läsbar…

Randvillkor:

För enkelhetens skulle har jag räknat med att man sparar undan 100’ i Q1 och Q3.

Jag har räknat med väldigt låg statslåneränta. I praktiken kommer den att vara högre över tid.

Jag räknar med en sparhorisont på 25 år. Det innebär att kalkylen är relevant om man är i 40-årsåldern. Slutsatserna är dock i princip generella oavsett sparhorisont och sparbelopp.

Genomsnittlig årsavkastning på 5%

Jag har inte tagit hänsyn till inflation

Variant 1 - Kapitalförsäkring BLÅ

Värdet efter 25 år blir alltså ca 9 540’

Jag är lite osäker på hur avkastningsskatten räknas ut för företag. Är det 20,6% eller 30% av schablonintäkten? (Någon som vet?) Då jag i exemplet räknat på 20,6% samt har använt lägsta tänkbara statslåneränta, kommer kapitalförsäkringslösningen aldrig bli bättre än så här.

Variant 2 - AF-konto (ingen fondavgift) GRÖN

Värdet efter 25 år blir alltså ca 9 900’ före skatt, och 8 892’ efter skatt, givet att man inte kan kvitta vinsten mot någon (löne-)kostnad. Kan man kvitta vinsten till fullo har man 9 902’. Det innebär att man i bästa fall har sparat 433’ jämfört med att använda en kapitalförsäkring.

Observera att man måste plocka ut lön under ca 7 år för att det här skall fungera, räknat på en årlig lönekostnad på ca 690’. Hur det här blir i praktiken beror dock på sparhorisont och sparbelopp. 7 år känns dock rimligt. Har man andra förutsättningar, så får man tänka till.

Variant 3 - AF-konto (med fondavgift) GUL

Samma som variant 2, men jag har räknat med att hela innehavet är i fonder. Så jag har dragit av den resulterande schablonbeskattningen årsvis.

Värdet efter 25 år blir ca 9 790’ före skatt och 8 803’ efter skatt.

I bästa fall har man alltså sparat 321’ jämfört med att ha sin investering på KF.

Slutsatser

I räkneexemplet ser vi att det finns potential att spara ordentligt mycket (300’-400’) på att ha sin pensionsparande i ett AF-konto i stället för en kapitalförsäkring. Men det finns ett antal nackdelar med förfarandet:

Man kan inte sälja av/göra ombalanseringar. Så fort man säljer något (med vinst) måste man betala skatt på detta. Det innebär också att pengarna i princip är låsta.

Blir man tvungen att sälja (exempelvis för att en fond upphör) tvingas man likaså realisera sin vinst.

Man bör undvika värdepapper (exempelvis ETF:er) som ger utdelning. Bättre med återinvesterande diton, så att man själv har kontroll över när skatteeffekten utlöses.

Själva “säljfasen” tar ganska lång tid.

Bokföringstekniskt är det mer jobb, då man måste bokföra alla affärer separat och hålla koll på anskaffningsvärden och dyl.

Indexfonderna borde överleva länge då de inte har någon anledning att läggas ner så länge mängden pengar i fonden faller drastiskt. Andelen aktiva fonder som däremot läggs ner är ca 50 % på 15 år.

Blev det någonsin att ni gjorde ett avsnitt om direktpension?

och isåfall vilket?

Jag hade gärna lyssnat då jag just nu håller på med ett examensarbete om just det här med direktpension och ifall det är lönsamt.

Nej, inte än. Men det låter spännande med examensarbete om det. Kan du inte lägga ett mejl till mig på jan[AT]rikatillsammans.se så kan jag eventuellt hänvisa dig vidare. Skulle gärna även önska en kopia på ditt examensarbete när du är klar. För det känns som att folk är antingen väldigt för eller väldigt emot.

Det är 30 % som gäller. Man bör dock inte räkna med lägsta tänkbara statslåneränta över en såpass lång period som 25 år. Som Pernilla skrev:

Just idag är avkastningsskatten låg men en seriös rådgivare bör utgå från den gemensamma prognosstandard som både staten och pensionsbranschen använder.

Se gärna min tråd på det här ämnet. Jag har gjort några räkneexempel som tar hänsyn till lite fler parametrar.

@Robert_G jo, jag har läst din tråd rätt många gånger vid det här laget! Stort tack för den! Tack vare den har jag bestämt mig för att välja pensionslösningen där jag “sparar i egna bolaget”. För mig gav den däremot inte ett självklart svar på frågan om man ska välja KF eller AF-konto, därav min räkneövning.

I kronor och ören är AF-kontot bäst. Men jag är fortfarande tveksam hur jag ska göra pga inlåsningseffekterna. Planen är att åtminstone ha nog med pengar i KF för att kunna nyttja mina periodiseringsfonder fullt ut, men sedan har jag inte riktigt bestämt mig hur jag ska göra.

Jag landade i att använda en KF. Det främsta skälet är att det är det mest flexibla alternativet. Jag har dessutom en passiv inkomst i mitt bolag vilket är ett problem med AF-varianten.

Själv klurar jag på om jag ska göra en hybridvariant. AF-konto upp till det belopp där jag förväntar mig att jag kan kvitta vinsten mot lön på mindre än exempelvis 10 år. KF för att “lösa ut” P-fonderna och för det som jag inte tror jag kan kvitta mot lön på rimlig tid.

@htguy Jag tänker att det känns ganska ok att köra “buy and hold” åtminstone på globala indexfonder över tid.