Tjena, driver eget AB som konsult men kommer inte göra det för all framtid. Låt oss säga att 2025 blir mitt sista år som egenkonsult. Planen är att kunna göra framtida utdelningar (via schablonregeln) även om jag tar anställning, något jag kommer kunna göra några år framåt. En stor del av detta kommer jag spara som privatperson i fonder alternativt betala av bolån.

Ett annat alternativ är spara i kapitalförsäkring via AB redan idag, det kommer dock minimera framtida utdelningsutrymmet när jag har anställning.

Detta resulterar i:

Ta en framtida anställning → Göra årsvisa utdelningar (schablonregeln) → Spara privat i fonder (samt lite betala av bolån)

Spara i Kaptialförsäkring nu → Ta en framtida anställning → Ta ut om X år.

Jag skulle kunna sätta upp en excel och räkna på det, men rent intuitivt låter det som att det borde kvitta vilken av alternativen man tar om man utgår från att fonderna är de samma. Båda borde vara ungefär lika lönsamma (missar dock ränta-på-ränta-effekten av första alternativet?).

Jag skulle också kombinera de där jag sparar i kapitalförsäkring och säljer av när jag gör utdelning, för att få lite av den förlorade “ränta på ränta-effekten”.

Förtydligande av i ett svar som jag inkluderar här:

Jag kommer inte ha eget AB (som fakturerar) för all framtid, så låt oss säga att 2025 är mitt sista aktiva år som egenkonsult. Efter 2025 slutar jag fakturera men AB kommer fortsatt existera utan utgifter eller intäkter.

Jag kommer ha pengar i bolaget där jag kan göra utdelningar 2026, 2027, 2028 etc (schablonregeln)

Jag skulle också kunna 2025 lägga pengarna i kapitalförsäkring och det innebär att det inte finns utrymme för utdelningar 2026, 2027, 2028 så länge pengarna är bundna i kapitalförsäkring

Det kanske inte framgick i mitt första inlägg, även om jag försökte förtydliga det.

Jag kommer inte ha eget AB (som fakturerar) för all framtid, så låt oss säga att 2025 är mitt sista aktiva år som egenkonsult. Efter 2025 slutar jag fakturera men AB kommer fortsatt existera utan utgifter eller intäkter.

Jag kommer ha pengar i bolaget där jag kan göra utdelningar 2026, 2027, 2028 etc (schablonregeln)

Jag skulle också kunna 2025 lägga pengarna i kapitalförsäkring och det innebär att det inte finns utrymme för utdelningar 2026, 2027, 2028 så länge pengarna är bundna i kapitalförsäkring

Ok, men varför du vilja en kapitalförsäkring där du låser pengarna (har aldrig hört talas om den formen). Välj en kapitalförsäkring där du kan göra uttag och insättningar som du vill. Vi andra företagare säljer av i KFen om det behövs för att kunna få loss kapital till utdelningen.

Absolut, jag kommer inte låsa in de. Frågan är snarare om det finns fördelar med KF (och låter de växa där orört) vs att jag gör utdelning år efter år som jag själv investerar.

Även om jag gör utdelning år efter år kan de ligga i KF, men pengarna kommer i huvudsak växa i fonder jag sparar i via utdelning.

Spara utdelningsutrymmet för att sedan ta utdelning i ett senare skede

Du kan investera företagets kapital i en KF i båda fallen och i det första fallet säljer du bara av motsvarande utdelningsbelopp som du överför till ditt företagskonto och sedan vidare till ditt privata bankkonto. KF är alltså ingen vattendelare i dina två alternativ.

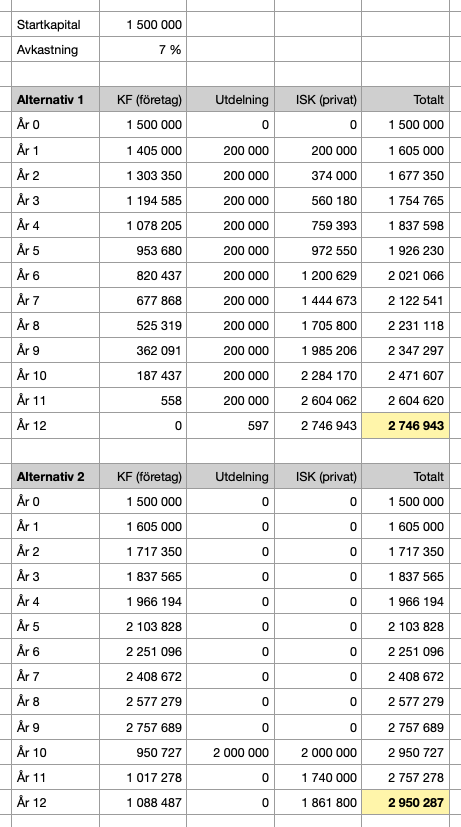

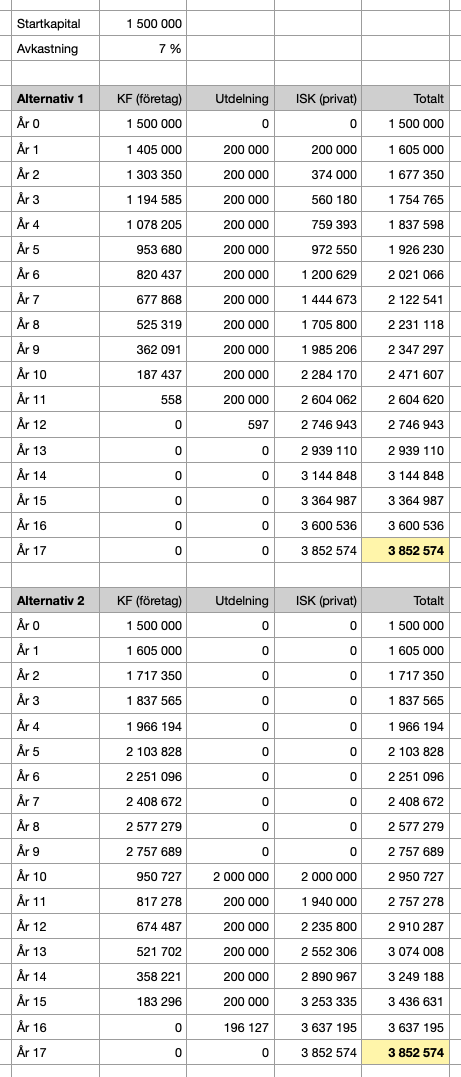

Du tar i teorin ut lika mycket kapital från företaget i båda fallen eftersom utdelning som inte tas ut kan sparas till framtiden till samma förmånliga skattesats. Med det sagt är det mer fördelaktigt med alternativ 2 eftersom skatten som skulle ha betalats till Skatteverket istället får växa i företagets KF.

Alltså: om du inte behöver pengarna, låt de ligga kvar i företaget där de kan fortsätta växa tills du behöver dela ut dem.

Jag undrar också lite om skillnaderna och vad som är bäst för en. Just nu gör jag båda delar.

Tar väldigt gärna inspel och tips på hur jag bör göra för maximera min ekonomi.

Mitt mål är att öka mitt värde på Avanza (+ Lysa) med 500 000 kr per år.

Just nu gör jag allt för öka mina innehav så snabbt jag bara kan för öka på avkastning och ränta på ränta-effekten. Både på min privata ISK och min KF (som jag egentligen ser som ett slags pensionssparande, är 44 år).

Min situation

Jag driver eget AB som konsult och fakturerar just nu 150 000 SEK per månad.

Lön + alla övriga kostnader i bolaget (lön, sociala avgifter, skatt, rörliga kostnader, utlägg) är 87000 kr, då tar jag maxlön upp till taket för statlig inkomsskatt.

Utöver detta så sparar jag 15 000 kr i månaden i en KF på Avanza som indirekt är mitt pensionssparande. Tidigare så sparade jag 5000 kr i tjänstepension via Swedbank, men jag ändrade till KF för jag ville öka tempot samt ha tillgång till pengarna om jag skulle vilja/behöva, även om jag inte anser röra dem.

Mitt KF upplägg består just nu av: Investor, LF Global Index, Swedbank Robur Technology A samt BMC Global Select R SEK.

Utöver detta så sparar jag just nu 6000 kr i min ISK (hälften är i fonder som LF Global Index, Småbolag, EM, Allabolag Sverige) + mestadels Investor, samt en del andra investmentbolag. Försöker vara rätt tråkig och långsiktig. Buy & Hold. 1000 kr i månaden i Lysa.

Sen tar jag en utdelning i AB varje år (50% av lönen) och sparar cirka 200 000 kr av dem i min ISK. Totalt så räknar jag att öka mitt innehav på Avanza + Lysa med cirka 500 000 kr per år med insättningar och beräknad avkastning på minst 6% (ligger på 26,57% i år på min ISK).

Frågor

Vad tycker ni om min strategi att spara aggressivare per månad i min KF vs en tjänstepension som man inte kommer åt?

Hade ni gjort på något annat sätt, som är bättre för skatten, än det upplägg jag har i dag?

Jag ska erkänna att jag inte vet alla regler kring KF/AB, men min tanke är att jag ska ha dem där i minst 20-25 år. Förhoppningsvis kan jag nå någon slags FIRE-variant långt före det dock. Målet är helt klart att jobba mindre efter 50 år. Om mitt mål om 500K om året skulle hålla i sig så skulle jag ha cirka 3.5M 2030. Det är mitt minimum mål, hoppas/tror jag kan nå högre med avkastning + ränta på ränta effekten när innehavet ökar.

Hur kom du fram till det?

Det ska inte bli skillnad om avkastningen sker före eller efter utdelning. Sker den före blir skatten högre vilket gör att det blir samma sak.

För varje vinstutdelning du tar behöver du betala en kapitalskatt på 20% (40 000 kronor skatt på en utdelning på 200 000) nästkommande år. Dessa pengar går till Skatteverket och kan därmed inte växa i en KF eller ISK.

Om du istället sparar utdelningsutrymmet hinner dessa 40 000 kronor växa ytterligare innan du tar ut dem vid ett senare skede.

Jag är i liknande situation och mitt upplägg är liknande som ditt. Jag är trygghetsmänniska så kommer behålla min tjänstepension samt att jag vill åt sjukförsäkringen och premiebefrielsen.

Har ingen feedback men hoppas på mer insatta kan kommentera på våra upplägg

Om utdelningsutrymmet är begränsat är det väl bäst att ta ut pengarna direkt? Annars kommer avkastningen att kräva utdelningsutrymme för att få ut till lägre skatt.

Korrekt är som många skriver att det spelar ingen roll skattemässigt med utdelning nu eller mer utdelning i framtiden.

Men jag skulle ändå ge rådet att tömma bolaget så snart som möjligt eftersom det kostar både tid, administration och energi att hålla bolaget igång om du ändå inte skall ha någon verksamhet.