Skatteregler förändras ständigt. Att förutsäga skatten på pension, utdelning eller lön om 27 år är omöjligt. Det finns ett oändligt antal frågor att ställa.

-

Hur hög är bolagsskatten då?

-

Vilken brytgräns gäller för lön år 2048?

-

Finns det någon brytgräns då?

-

Hur stor utdelning kan jag ta enligt schablonregeln år 2048?

-

Finns schablonregeln kvar?

-

Hur hög är arbetsgivaravgiften för lön?

-

Finns jobbskatteavdraget kvar?

-

Hur hög är avkastningsskatten kommande 27 år? Finns den kvar?

-

Hur hög kommer den särskilda löneskatten på pension vara? Finns den kvar?

-

Hur beskattas pensionsinkomster?

-

Får den som då har ”egna” pensionsinkomster full allmän pension?

-

Vilka nya skatter kommer att införas?

-

m.fl.

Jämförelse av tjänstepensionsförsäkring och direktpension i en AF-depå

Det här inlägget som @janbolmeson gjort handlar om alternativen tjänstepensionsförsäkring och direktpension med en AF-depå.

Många kommentarer tar upp frågor på detaljnivå som troligtvis försvårar förståelsen för den som inte har ekonomi som yrke eller hobby. Jag kommer i detta inlägg skriva med lite större penseldrag.

Alla verkar vara överens om att de optimala stegen för uttag av pengar från bolag när man jobbar aktivt och får intäkter ska följa den här trappan:

-

Maximal lön under statlig brytgräns - avdragsgill kostnad för bolaget, jobbskatteavdrag och höjd allmän pension om 18,5 procent)

-

Därefter utdelning

Denna tågordning gäller även som pensionär. Lön beskattas dessutom ännu förmånligare då. (Åtminstone med dagens regler)

Varför byta ett vinnande koncept?

Genom att bygga upp kapital i bolaget kan man även som pensionär fortsätta enligt de optimala stegen ovan.

Flyttar man bort kapital från bolaget till en tjänstepensionsförsäkring så går de två bästa alternativen ovan förlorade och pensionsinkomsten man senare erhåller beskattas med ca 30 procent utan att ge någon höjd allmän pension. Ingen företagare skulle väl välja inkomst av pension under tiden man jobbar aktivt i sitt bolag, om det alternativet vore valbart?

Man kan spara ett skattat kapital i bolaget som motsvarar ca 99 procent av eventuell avsättning till pensionsförsäkring. De skattade kapitalet och dess avkastning kan senare utbetalas på valfritt sätt som utdelning, lön eller pension.

Exempel:

- Alternativ A) 100 000 till pensionsförsäkring Skatt: 30 procent

- Alternativ B) 99 000 kan utbetalas på valfritt sätt

Precis som @janbolmeson skriver så sparar bolaget lämpligast i en global indexfond för att få så bra avkastning som möjligt till så låga kostnader som möjligt. Tråkigt men lönsamt.

När det är dags för pensionering säjer bolaget fondandelar och förhoppningsvis ska bolaget nu ta upp en hög kapitalvinst till beskattning. Bolaget får således intäkter även när företagaren är pensionär och inte längre arbetar.

Hur ska nu intäkterna tas ut från bolaget? Vad var det vi alla var överens om?

Att göra kalkyler som ska gälla om 27 år är mer eller mindre omöjligt.

Var ligger brytgränsen för statlig skatt om 27 år? 1 500 000 SEK?

Det vi med säkerhet kan konstatera är att om man sparar i en pensionsförsäkring så måste kapitalet utbetalas som pensionsinkomst, som åtminstone med dagens regler beskattas överlägset hårdast av de alternativ en företagare kan välja mellan. Trots flytträtt blir pengarna för gott inlåsta hos ett försäkringsbolag under mycket lång tid. Oavsett vilka nya eller höjda skatter som kan komma så är pengarna inlåsta. Vilka avgifter kommer försäkringsbolagen att införa?

Med direktpension behåller företagaren sina möjligheter att kunna anpassa uttag utifrån de skatter som gäller i en oviss framtid och pengarna är under hela tiden tillgängliga.

Någon påpekar korrekt att det inte är självklart att jobbskatteavdraget finns kvar eller att lön till pensionär beskattas extra förmånligt om 27 år.

Notera därför att även om jobbskatteavdraget tas bort och lön till pensionär inte längre beskattas extra förmånligt så är lön fortfarande mer lönsamt än pensionsinkomst eftersom lönen ökar den allmänna pensionen med 18,5 procent.

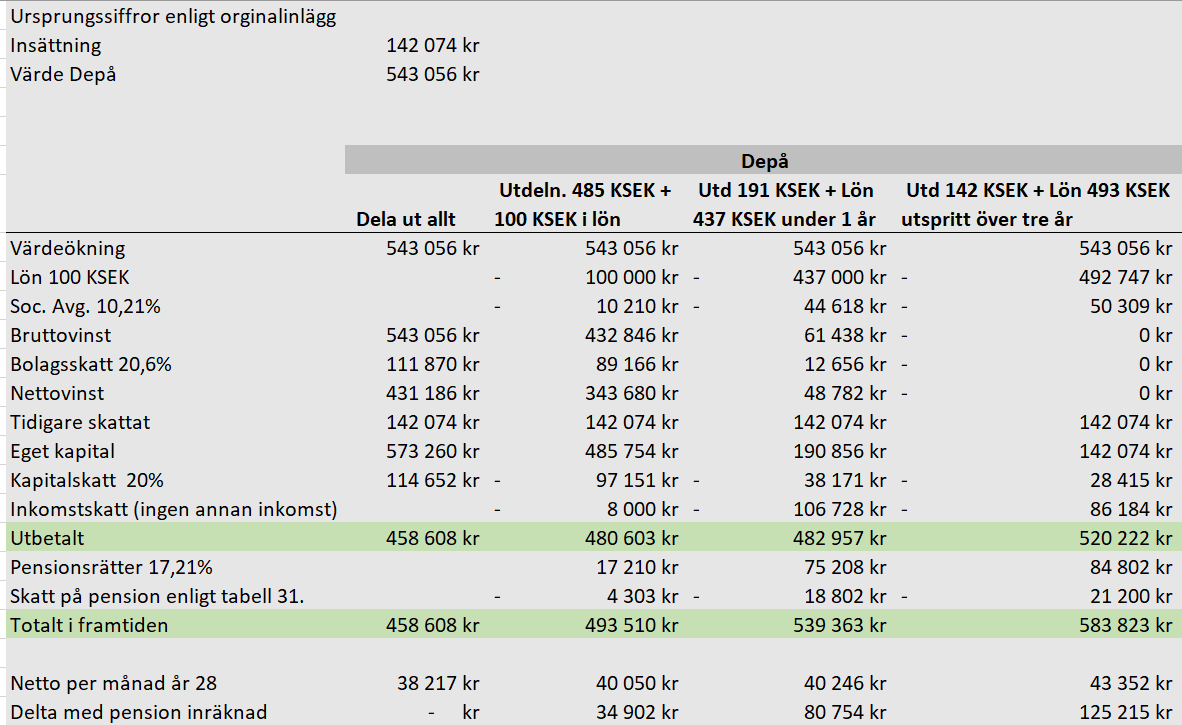

Låt oss ta en titt på Jan Bolmessons siffror:

Värdetillväxten för Direktpensionen år 27 (dvs 2048)

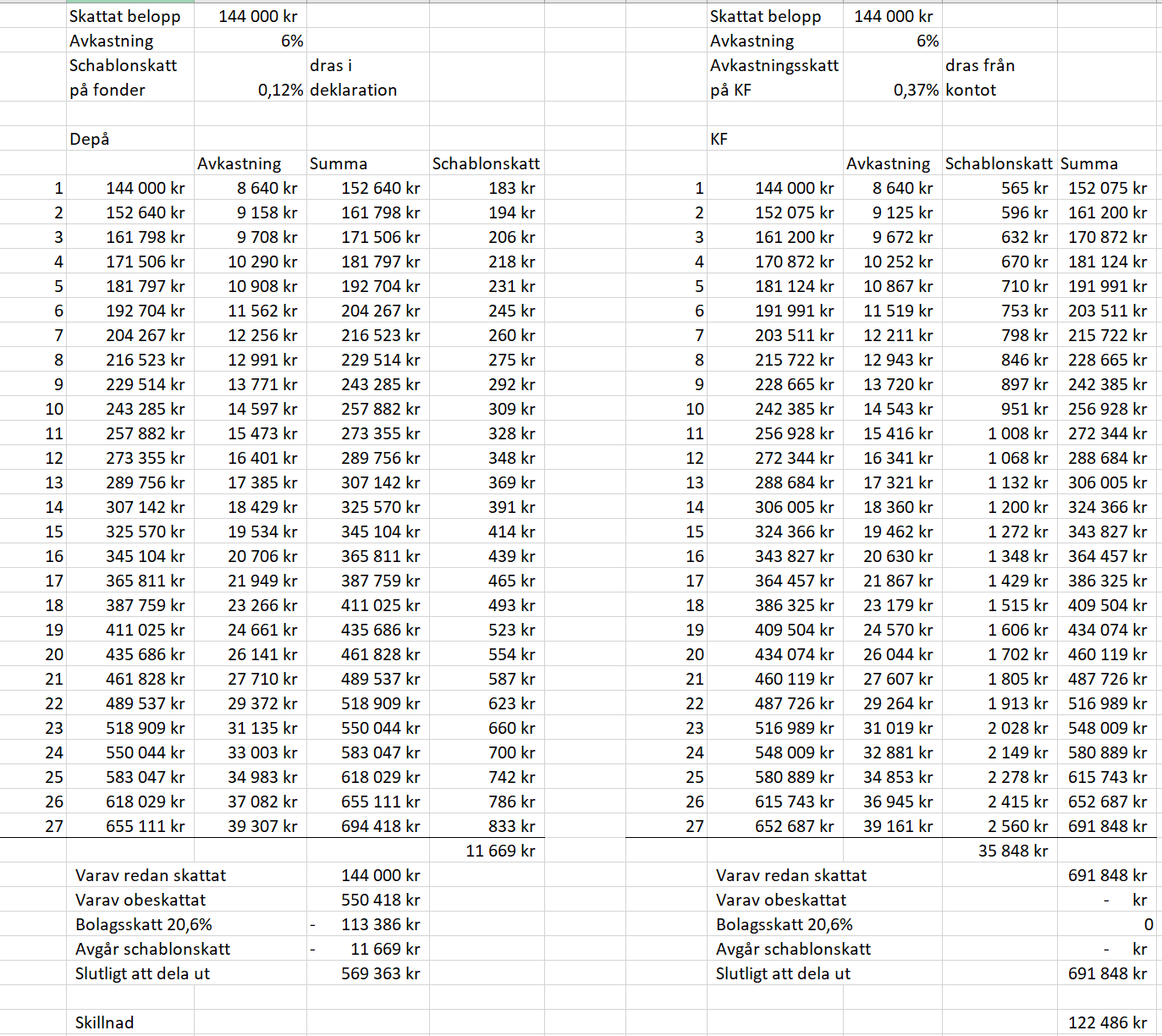

Gör vi om samma beräkning och utgår från att jag sparar pengarna i en reavinstbeskattad depå, dvs. ingen skatt under perioden, men beskattning vid uttag så ser det ut som följer:

| Beskrivning |

Belopp år 2048 |

| Värde |

646 349 SEK |

| Avkastning år 27 |

38 781 SEK |

| Vid årets slut: |

685 130 SEK |

Det totala pensionskapitalet om man hade gjort likadant varje år så blir det: 9 593 983 SEK. Det här är oskattade pengar i bolaget som kommer att beskattas som kapitalintäkt. I fallet med de 685 130 så blir det 20,6 % skatt på vinsten 541 130 SEK (=685 130 - 144 000).

Jan B kan egentligen här göra det väldigt enkelt för sig:

Han använder kapitalvinsten på 541 130 SEK för lön och arbetsgivaravgift (förhoppningsvis 10,21 procent) och det skattade kapitalet om 144 000 SEK för utdelning. Lönekostnaden kvittar bort kapitalvinsten och han har sparat till sin ”pension” utan att behöva betala någon skatt på avkastningen. Eftersom brytgränsen för statlig skatt om 27 år kommer att vara väldigt mycket högre än dagens kommer han sannolikt komma under den även om han nu också tar ut den allmänna pensionen och den tjänstepension som han tyvärr redan har låst in.

Att man dessutom kan ”finlira” och maximera lönsamheten ytterligare med balanserade löneuttag och lön till make/sambo och utdelningar är naturligtvis en stor bonus, men egentligen inte avgörande för den som funderar över valet mellan pensionsförsäkring och direktpension.

Jag kommer att återkomma med svar på de frågor som ställts i tråden som är relevanta.

JanH