Jag kan se det på Avtalat.se. Senaste inrapporterade lön, insättning och sammanställningar.

Ska stå i ditt anställningsavtal, eller kollektivavtal om du omfattas av det.

Jag förstår hur du tänker … Men det stämmer inte ! Jobba 40 år mellan 20-60 år och sedan pension blir MYCKET lägre pension än om du jobbar 40 åe mellan 25-65 och sedan pension! Antalet år du “förväntas” leva efter du pensionerar dig påverkar din pension jättemycket !

6 gillningar

Jag medlar med “Antalet år intjänad pension och vid vilken ålder man påbörjar uttag, är det viktiga, inte ålder när man slutar”

2 gillningar

Snyggt formulerat ! Kunde inte ha sagt det lika bra själv ! ![]()

![]()

![]()

1 gillning

Tycker fortfarande inte att du ska skriva att man maxar systemet runt 50 kr/sek i månadslön.

Med kollektivavtal tjänstepension så går man runt den spärren och fortsätter få inbetalning…

2 gillningar

65? Det är ju inte pensionsåldern längre! Detta år och nästa år är det 66 och därefter 67. Efter år 2033 är det 68.

1 gillning

Skulle säga en sak till när man blivit 55, är att undvika massa dyra lån som du inte kan lösa. Skuldfrihet är en väldigt bra strategi om man vill ha pengar över till annat än räntor.

2 gillningar

Dock kan det ju vara svårt att öht få lån som äldre. Så man kan ju också passa på att låna upp sig innan, om det verkar rimligt.

2 gillningar

Fast kom ihåg att begreppet pensionsålder inte är ett begrepp egentligen. Det du pratar om är riktålder, vilket är den ålder då kan få ut garantipension och diverse tillägg samt skattefördel. Allmän pension kan du ta ut redan från 63 år, och 2026 höjs denna till 64 år (allmän pension kan tas ut 3 år före riktåldern).

1 gillning

Man kanske ska sluta ta risker när man passerat en viss ålder.

Inkomsterna för dom flesta blir kraftig reducerade, det gäller att börja i tid.

Att ta lån bör inte vara en mänsklig rättighet.

1 gillning

Man kan ju fråga sig om det inte är riskfyllt att sitta med majoritet av sin förmögenhet låst i sitt hus. Men det finns det andra trådar och avsnitt om ![]()

För mig inte självklart att skuldfri är ett rationellt mål för varje pensionär är huvudsaken.

5 gillningar

Ja precis, riktålder. Det är den som många tror ligger kvar på 65. De som går i pension före riktåldern blir chockade av att upptäcka att de betalar högre skatt än när de jobbade.

1 gillning

Riktålder är ännu ett okänt begrepp i folkdjupet.

65 som “pensionsålder” är fortfarande normen.

1 gillning

Att ”folk” inte fattat än betyder inte att saker och ting inte förändrats.

1 gillning

Riktålder är än så länge endast för allmän pension.

Din tjänstepension gäller enligt avtalat, samma med egna pensionsavsättnignar.

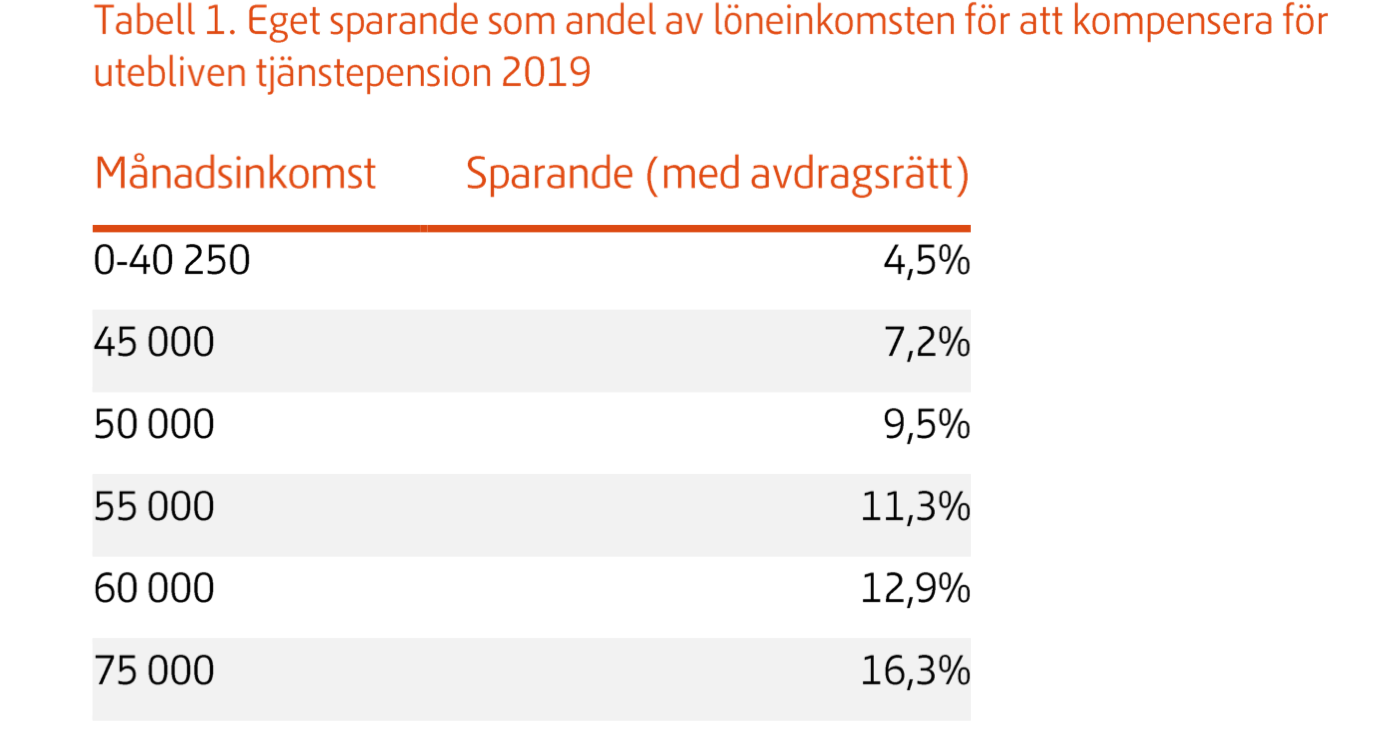

Men det visar behovet av att spara privat om man avser gå innan 65.

Vilket inte heller märks i “folkdjupet”.

Det som märks däremot är kraven från vissa yrkesgrupper att reglerna inte skall gälla för dem. Det kommer bli svårt att hålla emot.

2 gillningar

Precis, och det som spelar stor roll i dagsläget (framtiden kan bli annorlunda…) runt riktåldern är skatteeffekterna.

Visst, vi har BTP/försörjningsstöd m.m. för dem som kommer få mkt låg pension – det där är respektavståndsdebatten som jag lämnar därhän här.

Det blir mycket lägre skatt, lite beroende på hur hög pension man får (eller vill ha) från året efter ens riktåldern. Rent politiska beslut har gjort det så.

Ett av de mest effektiva sätten att optimera uttag av sin TJP är att lägga sin utgiftsnivå så att man inte behöver betala statlig skatt, någonsin mer, när man slutat jobba. (För dem som har möjlighet att komma över brytgränsen, förstås.)

Det betyder i princip att om man vill gå i pension tidigare, nånstans mellan 60 & 65 t.ex. är det fördelaktigt att leva på egna sparade färdigskattade pengar, typiskt från ISK. Jag betraktar skattesänkningen på pensionsinkomst som en helt riskfri ränta på mina ISK pengar och det är inte så lätt att slå under så korta "spar"horisonter som ~6-7 år. Speciellt som det är känt hur stor negativ effekt Sequence-of-returns risk kan ha om man har otur med timingen, jag kan alltså inte rimligen låta alla pengarna på mitt ISK ligga kvar i en global aktieindex-fond hela tiden, den risken är för stor för mig att förlita mig på 7% avkastning i snitt på just dessa 6-7 år…

Ja det finns definitivt ett behov av att spara privat, för alla enligt min mening, om man vill gå innan 65. För att inte tala om strax innan 60… bara 5 års differens men det gör mycket stor skillnad såsom reglerna runt TJP och allmän pension är nu. Det kan vara mkt svårt att “börja jobba igen” för att öka på inkomsten när man är 60+ i Sverige ifall nåt skiter sig.

EDIT: för dem som händelsevis har så stort TJP kapital att man kommer över gränsen till statlig skatt med livsvarigt uttag på allt när man går i pension före 65 så spelar ovanstående resonemang förstås inte nån roll.

1 gillning

Hm detta har nog gått mig förbi, vilka yrkesgrupper är det som kräver (facken då eller?) att pensioneringsregler inte ska gälla för dem?

Framför allt vårdpersoneln kräver ju åtgärder för att de inte klarar av att arbeta längre.

Det gäller såklart inte alla.