När jag satt och gjorde fyra-hinkar-kalkylen idag blev jag pepp på att försöka göra någon slags ekonomisk hälsopoäng. Men jag insåg att det krävde mer eftertanke än att slarva med det. Så jag pausade det för att bolla med er i communityn.

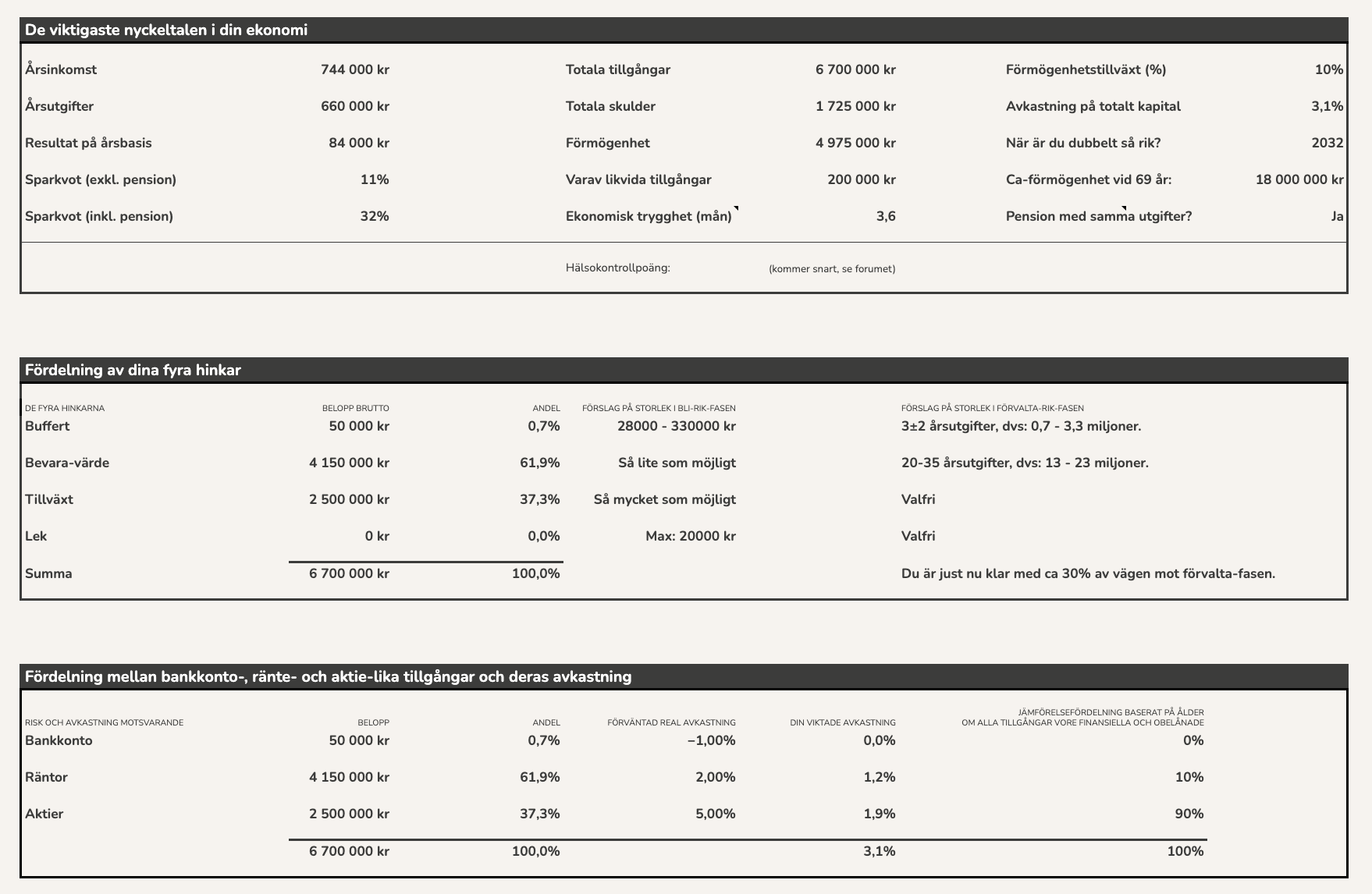

T.ex. genom att poängsätta ekonomisk trygghet i månaden (3.6 i bilden) så blir det ju oberoende om man har 10.000 kr i månadsutgifter eller 100.000 kr.

Blir ju också mer intressant att räkna på årsutgifter vid pension (69 års ålder) där t.ex. >1 är oberoende om man har 300.000 kr eller 900.000 kr i årsutgifter.

Sedan får ju vissa saker ge högre poäng, en lön på 50.000 SEK är bättre än än 25.000 SEK för att det t.ex. maxar ut pensionsavsättning etc.

Skuldkvot, avkastning på eget kapital är ju också neutrala på det sättet enligt bilden med fler nyckeltal nedan.

Klockren idé! Det närmaste man kan komma annars är kreditkontroll vilket inte ger en särskilt bra bild av ens ekonomi. Tänk om det kunde finnas en slags standard där man själv får fylla i värden för att sedan få en bedömning i nån skala. Det hade varit nåt!

Jag gillar konceptet!

Det jag kan känna när det gäller begrepp som ”årsutgifter” som i sin tur påverkar ett slags trygghetstal, så blir det otroligt avgörande om dessa utgifter är av typen fasta, semi-fasta, eller helt rörliga. Typ boende, bil eller nöjen.

I vårt hushåll har vi t ex minst halva utgiftskontot relaterat till väldigt rörliga kostnader som relativt enkelt går att skära i om behovet skulle uppstå. Andra kanske sitter med en svindyr bostad eller vad det nu kan vara.

En snabb idé är ju att göra en ekonomisk hälsodeklaration där allt över 1 är ”i balans eller bättre”

Det bör ju utgå från någon slags balanstanke.

I kom-igång är det att ha lägre utgifter än inkomster på [tidsperiod] + andra variabler

I get-rich fasen är det att ha ett sparande 10% av inkomst på [tidsperiod] + andra variabler

…osv för stay rich & andra

Eller en idé att göra omvänd kreditvärde. Alltså att ge högre värde över tid så länge ekonomi. Går i linje med uppsatta/definierade mål. ”Hur bra du är på att interagera med skuld” översätts till ”Hur bra du är på att följa dina ekonomiska målsättningar”

Men vilka/vad är index/0an/utgångspunkten eller normaliteten som får vara benchmark?

Jag gillar med idén och upplägget, att man kan ha god ekonomisk hälsa, nästan oavsett inkomst. Det blir också hyfsat tydligt vad som behövs för att förbättra den.

Men även här skulle jag nog vilja kunna välja att räkna både för allt kapital och för ens likvida kapital, så man får två riktlinjer. Så folk med väldigt litet eget sparande får en realistisk bild över mål, även innan man når åldern där man kan börja plocka ut sin pension.

Jag tänker att det är bra att ha något som kan jämföras utan att vara känsligt att delge och samtidigt relevant att jämföra med för att få pointers på vad man kan förbättra. Alltså typ ett dimensionslöst tal.

Jag tror årsbehovet är en bra bas att räkna fram sådant med (som vi snackade om)

Ställer ju dock kravet på att man räknar på årsbehovet pp liknande sätt dvs inkluderar samma kostnader, fasta, rörliga och intermittenta (tex underhåll och reparationer) som @Chrysos poängterade. Man behöver i så fall definiera hur man räknar årsbehov enligt RT. Just sayin’ att det kan bli en rätt lång diskussion

Därefter tror jag det är hyfsat lätt (inom ” ”) att definiera KPIer med ranger för vad som är hög, normal och låg så man kan identifiera var man kan förbättra sin ekonomi.

Inte säker på att vissa parametrar behöver vara bättre bara för de är högre, som du nämnde tex lön. Så länge lönen räcker för livet + sparande för sitt mål så behöver det väl i övrigt inte nödvändigtvis vara bättre med högre bara för man maxar pensionen.

Alltså Nisse med 100 papp i månaden maxar pensionen men sitter i skiten med konsumtionslån så han spar ingenting men behöver en årsbudget på 2 Mkr för att gå runt. Högre lön hjälper inte.

Däremot Berit som nettar 20 papp, lever på 15 papp och spar resten samt sitter på ett fint ”nest egg” genom att börja spara tidigt och har ett årsbehov på under 200 papp klarar ju sig fint. Högre lön skulle hjälpa att nå målet snabbare men Berit behöver inte högre lön eller mer maxad pension tänker jag.

Mitt inspel skulle vara ungefär detsamma som detta

Just att relatera hälsokollen/hälsotalet till var man befinner sig i sin sparresa är nyckeln till att få det meningsfullt.

Är jag på väg att vända min dåliga ekonomi? Från skulder el ur hand i mun till sparande.

Har jag ett stabilt sparande? På väg mot stay rich men i get rich.

Har jag ett accelererat sparande? På väg mot stay rich men i get rich i hög fart.

Håller min ekonomiska situation för någon variant av att trappa ned/hoppa av? Nära FIRE el ekonomiskt oberoende.

Hur ser oddsen ut för att kunna stanna i FIRE / ekonomiskt oberoende med nuvarade läge (utv på portfölj kontra spend)? I FIRE eller ekonomiskt oberoende

Några typexempel bara. Alla med underkategorier. Min poäng är att helt olika saker kan ge samma hälsotal beroende på var man är på sin resa.

Väldigt ambitiöst att ge dig på något sådant här! Siktar du på att få något ekonomipris i framtiden?

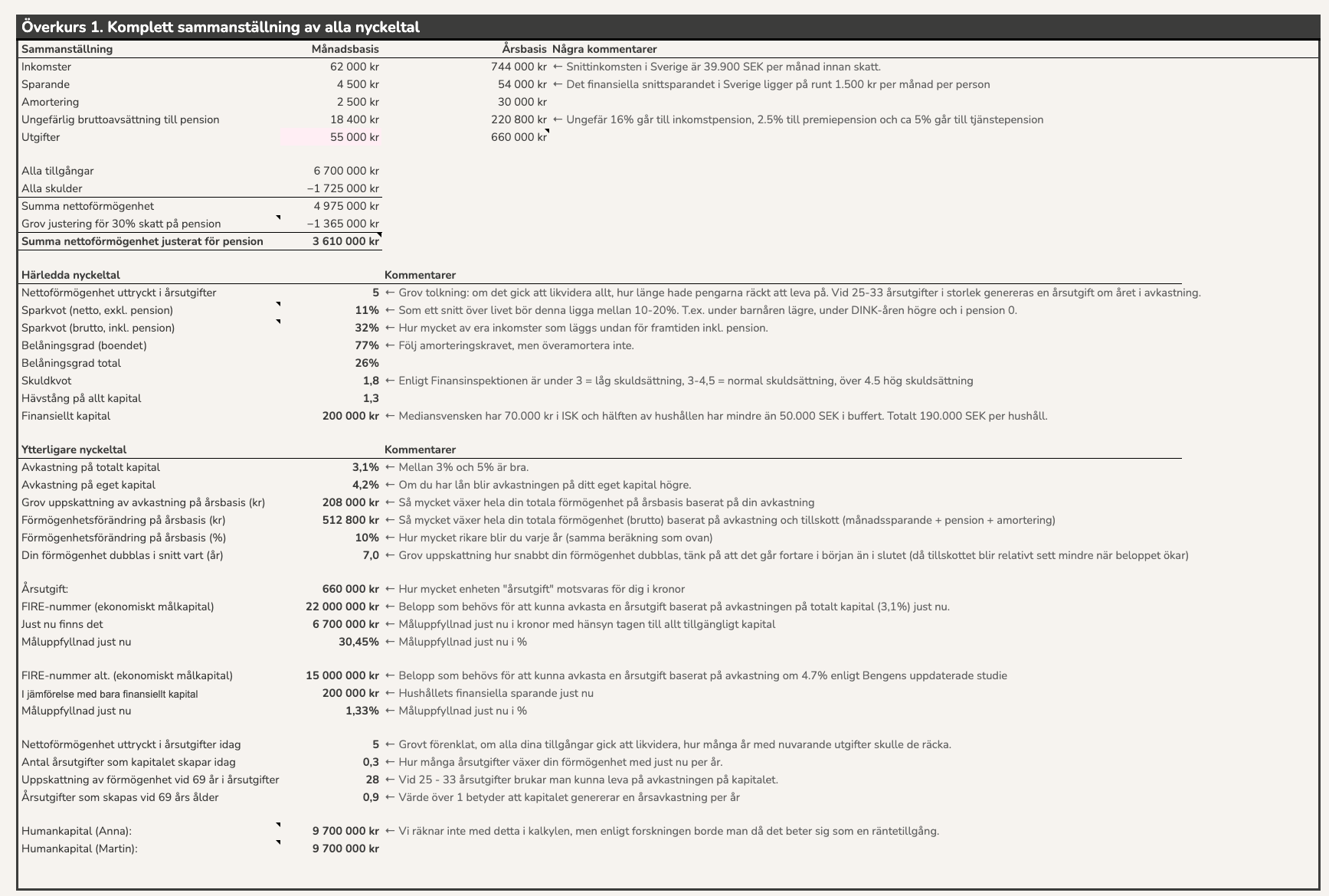

Vet inte hur långt du kommit kring vilken formel du ska använda för att få fram 3,6 men vi behöver nog definiera alla parametrar som går in i formeln. Vi vill inte hamna i ett läge där alla tolkar parametrarna olika, likt när du försöker dig på en undersökning och första frågan blir “ska vi räkna med pensionen här?”

Ett hälsotal låter mycket bra och i nästa steg kanske det även behövs ett tal för trenden (derivatan). Vart är hälsotalet på väg?

Ser en svårighet med att blanda ”nulägesanalys/bild” dessutom vid ”random startpunkt” med ”lååååångsiktig målbild”

Implicit indikerar det ett ”statiskt liv” under hela tidsperioden. Dvs att livet/utgifterna/önskemålen/behovet är samma över en stor del av livet när man börjar blicka mot dubbel förmögenhet, hur det ser ut vid 69års ålder osv.

Grovt kan man se livets vuxenfaser:

1 Ev studietid/flyttat hemifrån

2 Arbete/boende som enmanshushåll

3 Parhushåll utan barn

4 Familjefas, dessutom med ev omstart med ny familj vid separation osv. Deltid, Vab, jobb- och bostadskarriärsdags parallellt

5 Utflugna barn men jobbar fortfarande

6 Pensionär

De här olika faserna ger enligt min erfarenhet (58år) väldigt olika förutsättningar, dessutom svårt säga när det sker och i viss mån hur länge de pågår.

Många underskattar nog hur stor skillnad ”livet” gör för ens ekonomi. Så långtidsprognoser utifrån nuvärde med random startpunkt blir extremt svårt. Där man då blandar input på i vissa fall delar av procet med mängder av tillhörande parametrar med väldigt OKÄNDA MEN VANLIGA faktorer som i sin tur kan slå 50-100%.

Personligen gillar jag därför mer ”glidande skalor” tänk färger som skiftar. Typ hur ser ekonomin ut representerat av en färg. Nackdelen är att det förtar matematiken och exaktheten med siffrorna men fördelarna är att det highlightar osäkerheten i prognosen.

Ett annat alternativ kan vara att försöka väga in vuxenfaserna på något sätt i modellen. Så är man DINK så är det en startpunkt med en algoritm och långtidprognos. Är man tonårsföräldrar en annan startpunkt/algoritm osv. Sen behöver man ändå anpassa/hantera algoritmen om man bildar familj i 25års åldern eller i 40års åldern osv.

Tror största ”noggranheten med omfattande komplexitet” ligger ungefär när barnen är tonåringar som hos dig @janbolmeson Då är ganska mycket ”känt&hänt” men ändå ligger 69 år långt fram och mycket kan ännu påverkas. För en 27 åring är det extremt okänt och osäkert. För en 58åring som mig är det mest bara hur långt pensionärslivet blir som är den okända faktorn i övrigt är det mesta ganska stabilt/känt.

Lite det som var tanken med min kommentar kring att det behövs något mer, typ ett värde för trenden.

Men efter att ha läst det du skrev så räcker inte det heller hela vägen då det är trenden för tillfället.

Men jag ser inte hur man ska få till något bättre då vi inte vet vad som väntar framöver och inte kan räkna på diverse faser familjen/individen ska ta sig igenom.

Och nu är jag åter tillbaka till att vi behöver två indikatorer, nuvärdesläge samt trenden just nu. Dessa visar åtminstone vart man är och vart det barkar om man fortsätter på samma sätt.

Precis, det är svårt att åskådliggöra livet i en matematisk modell!

Jag tror det är ett slags “ingenjörssyndrom” att många med mig här på RT, tycker det är kul att räkna EXAKT och gärna med många variabler, hög noggrannhet och dra ut siktet långt fram för att få en exakt siffra även för framtiden. Sitter just nu själv och lägger pensionspusslet för 25 år framåt med olika tidpunkter för olika åtgärder.

Problemet med skapa en modell som den här är att livet är väldigt svårt att förutse. Livet/behov/önskemål/ekonomi/målbilder skiftar genom livet och INGEN kan dessutom egentligen förutsäga om man vill/kan samma saker om 5,10,20,30 år. Ingen vet heller när/om det blir familjebildning med ev barn. Sen lägger vi på karriär/sjukdomar som inte heller går att förutsäga. Blandar man dessutom in andra människors liv (framtida partner, barn, släktingar), allmän samhällsutveckling både ekonomisk och annat och sen förväntad livslängd blir det så klart ännu svårare.

MEN, MEN MEN tanken med en slags regelbunden ekonomisk hälsokontroll är BRA! Dessutom är den i linje med tänket i rikedomstrappan 1-6 osv. Stora fördelen är att man kan ANA vart man är på väg och framförallt om man gör regelbundna avstämningar säg vart 3-5 år åtminstone. Då kommer man automatiskt att fånga upp “livets skiftningar” genom att man får lägga in nya input-värden, så då kan man säga att modellen/målbilden blir självreglerande längs vägen.

Jag är också i “Livets vuxenfas # 5”. En fin tid. Jag håller med om att det mesta är ganska stabilt/känt och för att besvara frågan om hur långt pensionärslivet blir behöver jag bara veta när pensionärslivet ska börja och när livet ska sluta.

Jag visste inte att begreppet årsutgift skavde för mig, eller alltså… det var något med det jag inte gillade. Men så fort jag läste årsbehov så insåg jag att det där med “årsutgift” är ju väldigt trist. Bara tanken på att jag ska använda mitt investerade kapital till årsutgifter gör ju att jag aldrig vill gå i pension. Men årsbehov - det är grejer det! Nu blev hela modellen mycket roligare! Och oj vad jag vill öka mitt kapital så att det räcker till flera årsbehov!