Med tanke på veckans avsnitt om Livförsäkring har jag roat mig med att uppdatera min Livförsäkringskalkyl som simulerar vad som händer med ekonomin om man skulle gå bort. Kan du hjälpa mig med feedback?

Jag tänker framförallt t.ex.

Förstår man den?

Verkar den rimlig när du matar in dina siffror?

Vad har jag missat?

Den bör svara på frågor som:

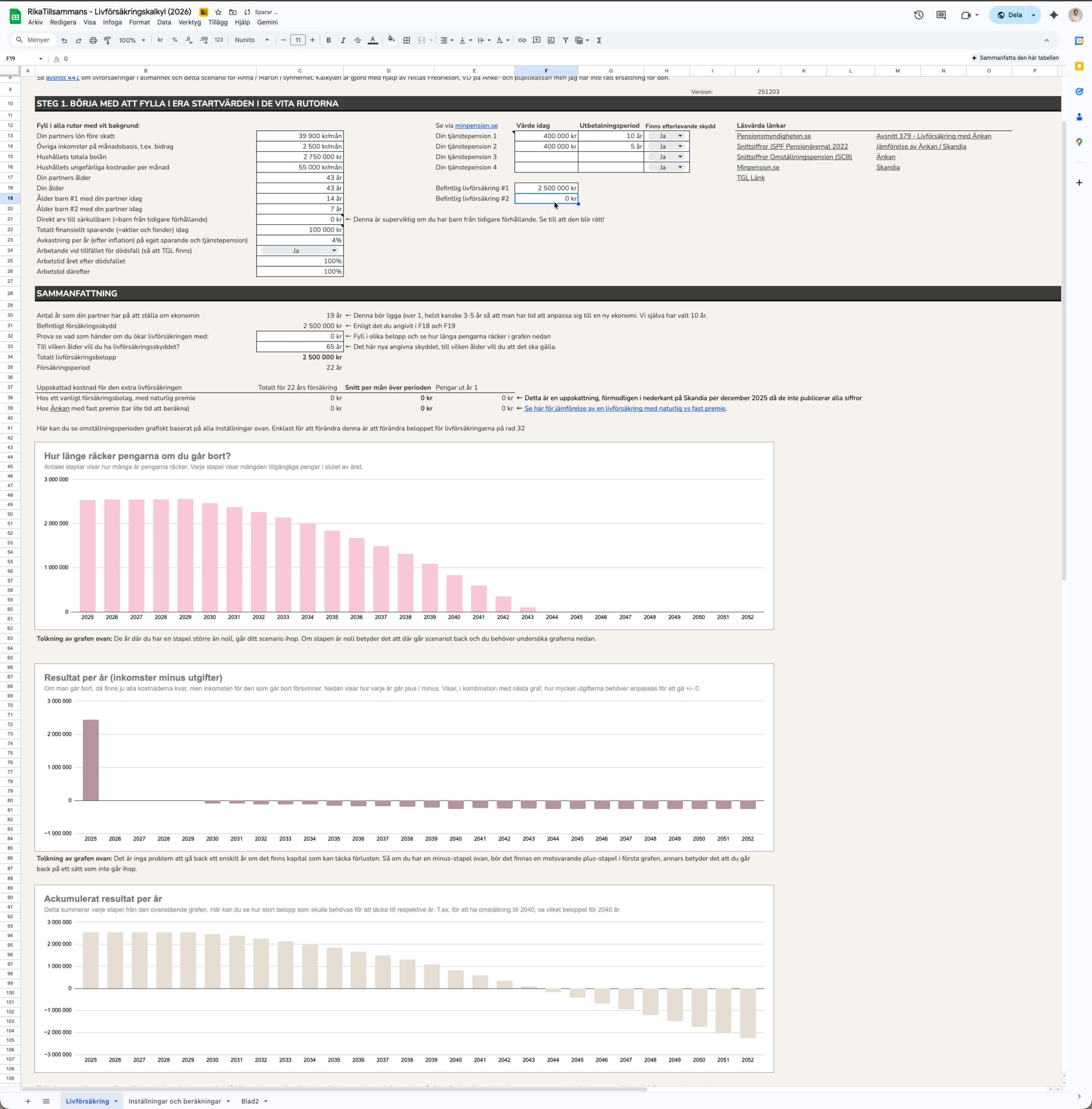

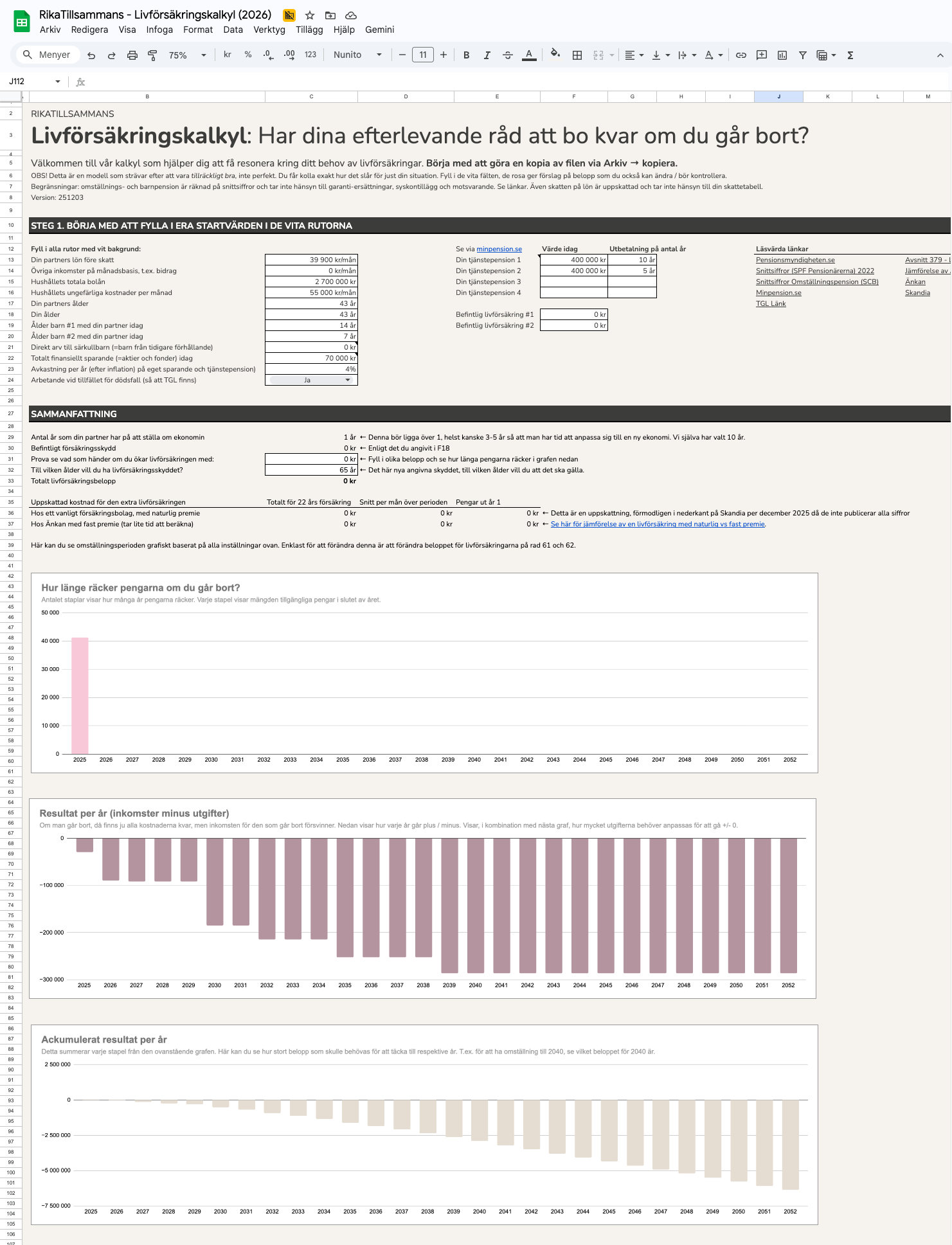

Hur stor livförsäkring behöver man?

Hur kommer ekonomin se ut om man går bort?

Vilken omställningstid vill man ge sin partner och vad kostar den?

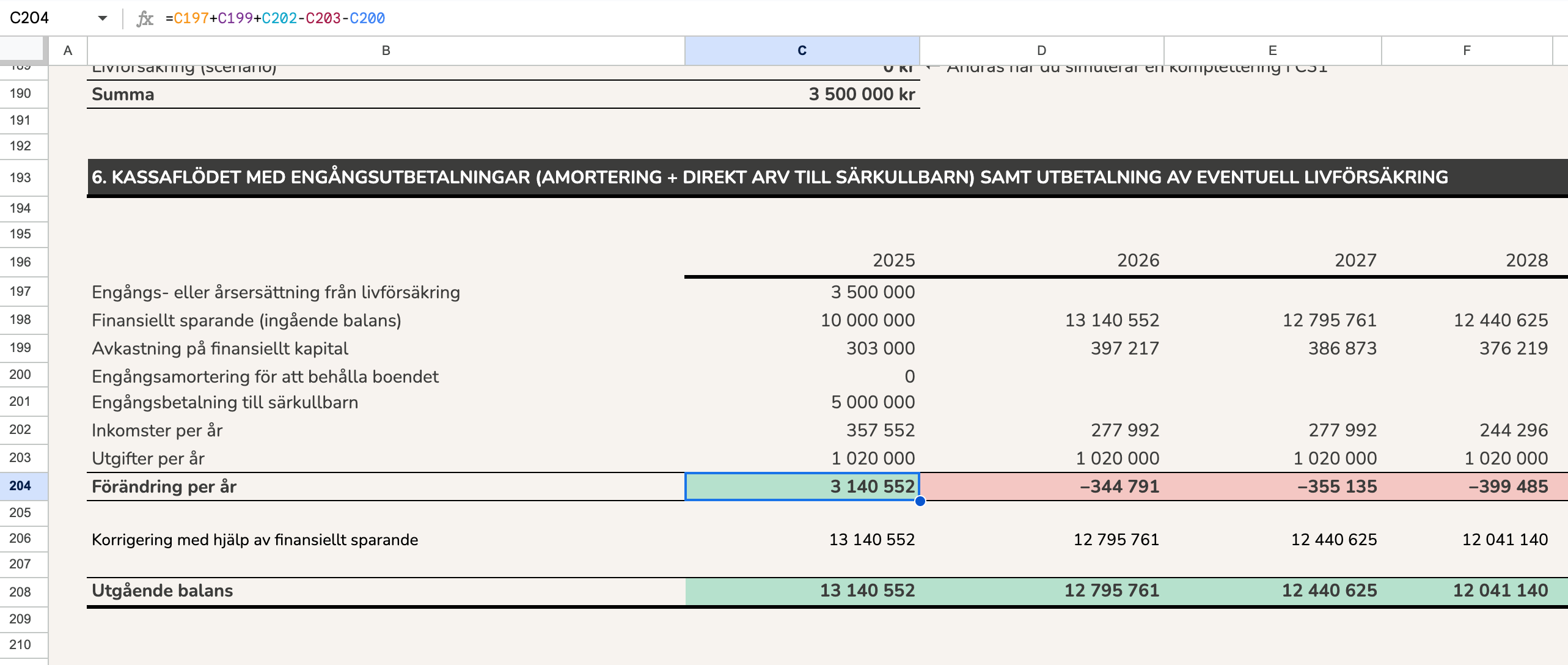

Räknar Rad 92 rätt? C92 förstår jag: Avkastning x finansiellt kapital vid dödsögonblick (även om det kanske borde utgå från dagar kvar av innevarande år och inte helår). Men D92 och framåt verkar utgå från kassaflödet i C99, snarare än C99+befintligt finansiellt kapital (om det inte behöver användas till att betala av bolån).

Amortering är ingen kostnad “Resultat per år” kanske blir fel ord, även om kassaflöde är lite väl tekniskt.

Sen är en del av hushållets kostnader mina, så de kanske borde förtydligas att det ska exkluderas? Barnbidrag kanske förifyllt?

MEN: Modellen blir rätt komplex och ett ganska aggressivt antagande är att efterlevande partner ska orka jobba heltid efter dödsfallet, trots ensam vårdnadshavare.

En annan feedback från en nykomling (på forumet iaf).

Har man barn äldre an 19år, så funkar inte beräkningarna.

Men man kanske ändå inte behöver livförsäkring när barnen flyttat hemifrån ?