I samband med att jag initierade mitt sparande hos Lysa under 2019 fanns inte möjligheten att välja vilket datum dragning via autogiro skulle göras. När jag idag loggade in för att öka månadssparandet i samband med att årets löneförhöjning är i hamn märker jag att det även är möjligt att välja datum för dragningen!

Jag vill minnas att Jan vid något tillfälle menat på att det finns studier som visar att det optimala datumet att investera är 16:e, men om det alternativet medför att lönen skräpar på ett lönekonto 3 veckor tror jag inte tesen håller.

Jag skapade denna tråden huvudsakligen för att tipsa om att ändra dragningsdatum till det datum lönen trillar in. Jag ändrade till 25:e istället för den 29:e som legat som standard sedan kontots uppsättande.

Är det någon som har koll på hur Lysa hanterar autogirodragningar i samband med att de infaller på en helg?

Om det datum du valt hamnar på en helgdag, eller saknas i en månad, kommer vi istället att dra pengarna vardagen innan. (Saxat från Lysa när man sätter upp automatisk överföring).

Tanken är att runt avlöning flödar mer sparkapital in på börsen och driver upp kurserna.

Sedan kommer vinsthemtagningar som sänker kurser till mitten på månaden och då borde det vara billigare att handla, meeen…

Det är bara en liten del av börsernas kapitalflöden som består av småspararnas pengar, så tankemodellen kanske inte håller.

När börsen går ner eller när den rör sig sidledes, då är troligen bättre att vänta 2 veckor efter löning med att handla.

När börserna är i stigande trend är oftast bra att handla så snabbt som möjligt.

Förr (för ett antal år sedan) fanns det en så tydlig månadseffekt att Carnegie hade en fond som utnyttjade det. Tror de räknade att det gav 0.5 - 1.0 procent per år. Sedan dess har effekten minskat. Så idag skulle jag snarare säga att det inte spelar någon större roll tyvärr.

Det är/var inte ett amerikanskt koncept då? Många anställningar som betalar lön veckovis / två gånger i månaden istället för en gång i månaden som vi har som svensk standard.

Glöm inte den mentala effekten av att du aldrig ser röken av pengarna; nämligen när månadssparandet dras samma dag som lönen kommer. Det sägs ju att man anpassar utgifterna efter plånboken; och genom att aldrig ha stora pengar på lönekontot behövs ingen stor plånbok och därmed minskas ju utgifterna givet att ovan ordspråk stämmer.

Tänk så mycket mer pengar det måste bli i slutändan om alla drog sitt månadssparande på den för dem mest optimala dagen; lönedagen

Tack Lysa för att det äntligen går, och förlåt för mina tidigare rants (som dock var i bästa välmening) när det inte gick.

P.S. Nu kommer grafen i bankappen se mycket jämnare och finare ut; det blir inte längre en lika stor puckel mellan den 25:e och den 29:e. Att dra pengarna samma dag som lönen kommer in är ju uppenbart bra för själen också i mitt fall.

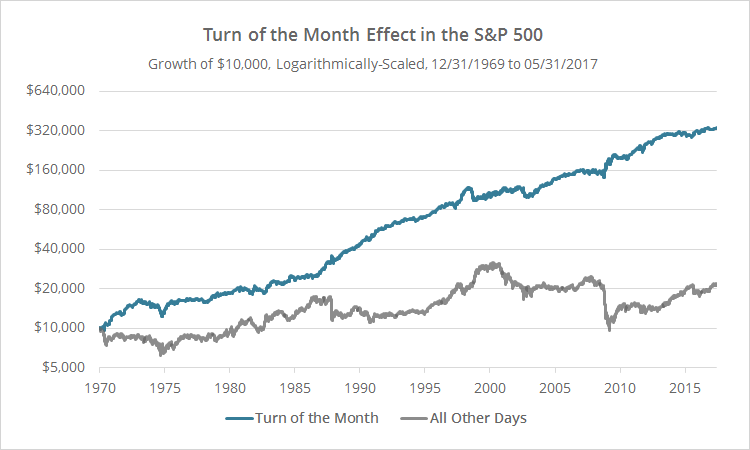

Om man varit investerad i S&P 500 enbart 4 dagar innan och 3 dagar efter ett månadsskiftet har man fått en något lägre avkastning till en avsevärt lägre risk. Som synes har det ibland tagit något decennium eller längre tid än så att återhämta sig från de negativa effekter som skapas av månadens alla andra dåliga dagar.

Resultatet efter 47 år är att de dåliga dagarnas avkastning dubblerat kapitalet en enda gång medan avkastningen genererad runt månadsskiftena har ökat kapitalet med en faktor 32. Anmärkningsvärt är att man knappt man kan se några omtalade börskrascher alls i den blå grafen om man inte vet var man ska titta.

Frågan är om Carnegie verkligen vågade vara så tuffa att de bara var investerade 7 dagar i månaden, eller om de körde någon mesigare variant. Jag tycker mig se en tendens att fonder som erbjuder någon form av kvantitativ investering i princip alltid kör någon urvattnad fegisförvaltning.

Med den sågtandsform som uppstår om man dumpar hela innehavet en gång i månaden lär man ju få en bedrövlig sharpekvot hos de som räknar över en kort tidsperiod, även om slutresultatet skulle bli fullständigt strålande.

I diagrammet kan man även se att avkastningen från runt 2009 och framåt varit liknande i den blå och den grå grafen. Kanske var det det som Carnegie upplevde som att effekten minskat. Det är svårt att veta om effekten verkligen försvunnit eller om de bara agerat för kortsiktigt. Även från mitten av 70-talet och något drygt decennium framåt var effekten dålig. Det är inte lätt att vara uthållig och tro på det man gör när det är så långa perioder av underprestation. Det kan ju trots allt vara så att effekten försvunnit för gott.

Jag konstaterar att du ger ett bra svar men på en annan fråga, inte vilken dag i månaden som det är bäst att dra sparpengarna för att köpa och behålla/gå lång.

Eller menar du att bäst är att köpa 4 dagar innan månadsskiftet?

Intressant med kvantitativt tänk!

Jag ska se om jag kan sortera avkastning på almanackans dagar i excell.

För väldigt många år sedan hade många Allemansfond med dragning från kontot den 30 varje månad. Detta resulterade i att börsen steg vid månadsskiftet.

Efter ett tag upptäckte marknaden detta och positionerade sig därefter. Resultatet blev att börsen sjönk (!) vid månadsskiftet. Sedan försvann effekten överhuvudtaget.

Att laborera med udda insättningsdatum känns inte meningsfullt. Marknaden lär sig snabbt och ligger alltid steget före.