Stay rich. FI men utan planer på RE.

Stabil fördelning. 65/35% aktiefonder/ räntor & cash.

Aktiefonder är globalt index 75% och svenskt index 25%.

Globalt index både i LF global och i Lysa.

5 gillningar

Get Rich.

100% akter på Stockholmsbörsen.

2 gillningar

Intressant! Du är nog en bland de få jag läser här på forumet som kör 100% home bias. Hur kommer det sig, alltså hur går ditt resonemang till att endast investera i Sverige och inte diversifiera mera geografiskt?

1 gillning

Det är enbart för att det är tillräckligt mycket att hålla reda på för min strategi som det är. Jag försökte mig på att köra den lite internationellt 2023 och det gick skit. Men vi får se. Kanske ger det ett nytt försök igen.

2 gillningar

Stay Rich

100% DNB Global Indeks S

5 gillningar

Get rich!

+99% aktiefond Skandia TIME

<1% Investor.

Kan tänka mig omfördela till 100% Skandia TIME.

Är även alltid öppen att ligga 100% kontant, 100% Länsförsäkringar Global Index eller 100% i någon amerikansk indexfond.

Get rich

Och har en bra bit kvar, vill inte att det ska ta 30 år och funderar på om jag i år ska investera enligt följande:

-LF Global (60%), som stabil bas.

-iShares Healthcare Innovation (20%), för hälsovårdens tillväxt.

-SPDR MSCI World Small Cap ETF eller en teknikinriktad ETF (t.ex. SMH) (20%), för högre tillväxt.

Kommentera gärna om ni har synpunkter ![]()

60% i global indexfond ör ju bra som bas ![]() sen 40% i spekulation är ju ganska mycket? Omöjligt att veta om det kommer löna sig eller inte. Kan ju lika gärna göra att du får sämre avkastning, men också bättre. Personligen hade jag nog hållt de mer spelulativa fonderna som teknik och hälsovård till en lägre andel, kanske max 20% totalt.

sen 40% i spekulation är ju ganska mycket? Omöjligt att veta om det kommer löna sig eller inte. Kan ju lika gärna göra att du får sämre avkastning, men också bättre. Personligen hade jag nog hållt de mer spelulativa fonderna som teknik och hälsovård till en lägre andel, kanske max 20% totalt.

2 gillningar

LF Global som stabil bas. Den kan gå ned tvåsiffriga procent i år, det vet vi inte. Men det är en av de bättre stabila baserna vi har.

Hälsovård, är det i år den sektorn kommer överprestera?

Smallcap, ja lite small cap kan vara bra, 20% är rätt mycket?

2 gillningar

Ja, det kanske är för stor procent i spekulation. Svårt att bestämma sig tycker jag. Vill nå målet helst om 10 år, men tror det kommer ta längre tid med bara Länsförsäkringar global, så då tänker jag att man behöver ta lite större risker. Men ja, det kanske ändå är bra att sänka investeringarna i Etf:erna.

Sen om det kommer gå särskilt bra för hälsovård i år, kanske inte, men jag tror på sektorn åtminstone på längre sikt och tänker att det kanske är bättre med Etf än att försöka välja ut några enstaka aktier. Men jag vet inte ![]()

Med en ränta på ränta-kalkylator. Vad behöver du ha för årlig avkastning för att nå målet om 10 år?

1 gillning

För mitt ursprungliga mål behövs en årlig avkastning på 13%. Räknar inte med att uppnå det inom 10 år. Men för dom där stora ”fantasi-målen/drömmarna” (som känns betydligt mer ouppnåeliga men roliga att drömma om) behövs 25% eller mer i årlig avkastning ![]()

Så vad rekommenderar RT för investering i stay rich? (Fat FIRE)

1 gillning

Både 13% och framförallt 25% är båda ganska orealistiska mål att ha som genomsnittlig avkastning i 10 år. Inte omöjligt, men långt ifrån någon självklarhet. Det finns säkert 10-årsperioder som avkastat 13% i genomsnitt men man kan också göra bort sig med stor andel spekulation i portföljen om man har otur.

Men som sagt, svårt att veta vilken portfölj man ska ha för att kommande 10 åren få så hög avkastning.

Alltifrån allvädersportföljer, golden butterfly, klassisk 60/40 och 5+25-regeln (5 årsutgifter på sparkonto + 25 årsutgifter på börsen).

5 gillningar

Kollar jag i mina egna portföljer har mitt ISK där jag har de klassiska indexfonderna med låga avgifter en genomsnittlig årsavkastning på 12%. Kontot på SAVR där jag köpte nischade branschfonder har jag stängt ner, erfarenheten läggs i misstagslådan. Om det upprepas framåt återstår att se. Håll i, håll ut, öka sparandet så kan målet hålla.

2 gillningar

Ligger på idag följande:

- ca 10% aktiefonder (ett par “globalfonder”: 95/75/55 respektive för exponering mot USA, ett par investmentindexfonder och ngn Sverige-fond)

- 90% enskilda aktieinnehav

1 gillning

Get rich(ca 200k till FI)

60% Storebrand global all countries

25% Plus alla bolag sverige

10% Spiltan aktiefond investmentbolag

5% Räntekonto

Funderar att ha 3-5 årsutgifter på räntekonto, resten fördelat på nuvarande innehav 80/15/5% och sedan plocka 5% av portföljvärdet varje år, bra år kommer räntekonto öka mer än jag tar ut och dåliga minska.

Låter det som en klok strategi? ![]()

Har inte bestämt om jag viker in årorna helt när målet är uppnått eller jobbar lite grann iaf.

1 gillning

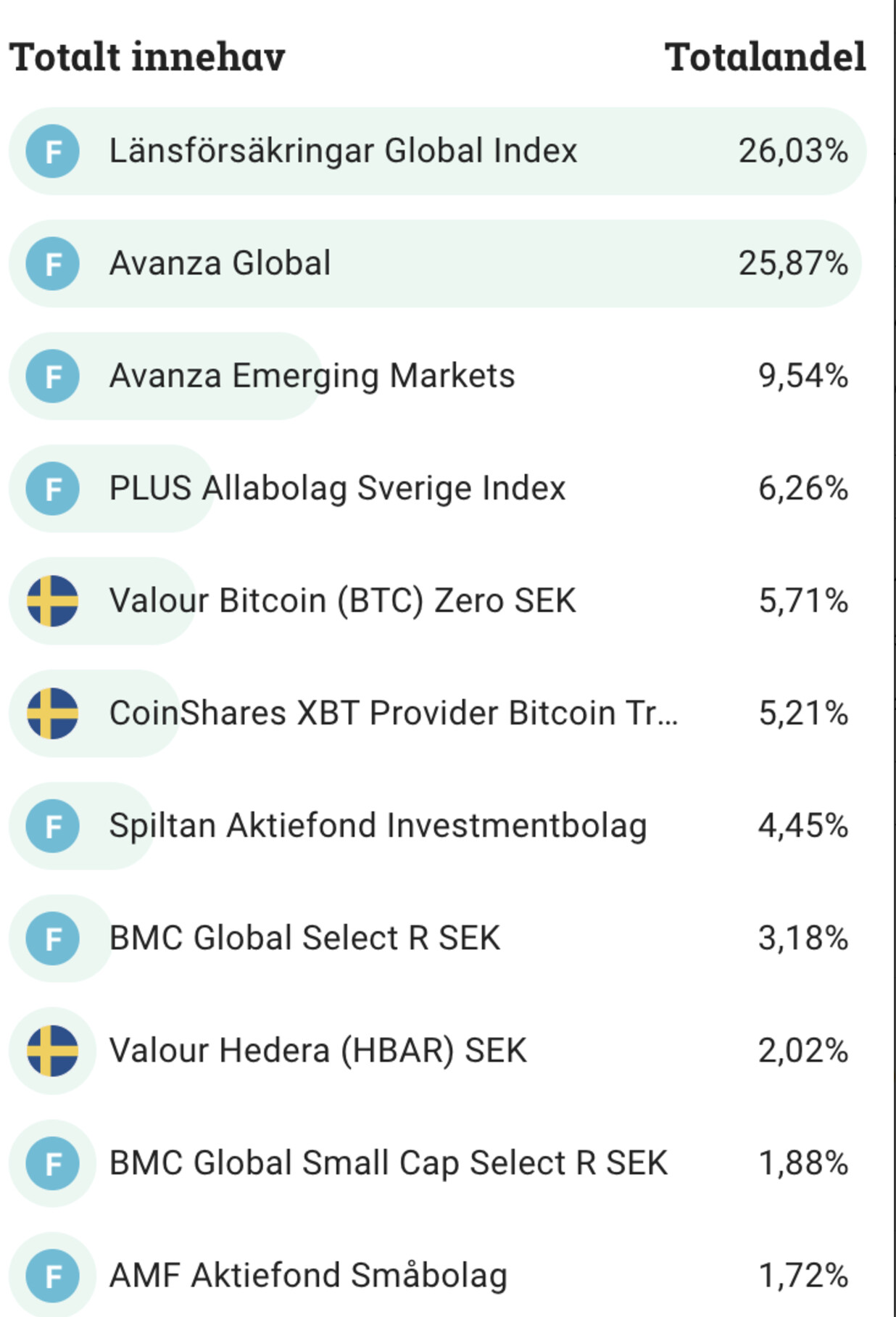

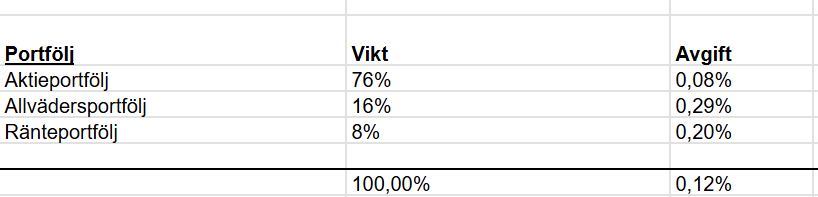

Jag är i “only one more year”-fasen, det gör dock att jag försöker plocka ned risken lite:

I aktieportföljen finns mestadels Amundi Prime World (WEBN), HB småbolag global, svenska investmentbolagsfavoriter och Tesla.

Ränteportföljen består av 1/3 korta räntor, 1/3 företagsobligationer och 1/3 amf räntefond mix.

Allvädersportföljen utgörs av Zinos enkla, med 25 % i varje tillgångsslag. Allokeringen aktier i portföljen blir därmed 80 %.

7 gillningar

Get rich.

50% buffert (siktar på husköp under 2025 så det mesta månadssparandet hamnar här)

25 % fonder (varav 75% global index, 10% global småbolagindex, 10% PLUS allabolag samt 5% Tillväxtmarknadindex)

18% investmentbolag

7% övrigt, varav en större del av denna summa i Bitcoin som ägts sedan 2020 (inte köpt sedan dess)

Medveten om att PLUS Alla bolag och investmentbolag överlappar varandra, har bara inte fått tummen ur och gjort något åt det ![]()

1 gillning