Jag har på senaste tiden slitit med frågan hur stort sparande jag behöver. Jag har koll på mina inkomster/utgifter och en bra ekonomi men har haft svårt att bedöma vad som är good enough. När kan jag sova gott om natten? För min del är målet trygghet i livet och att veta att jag dels kan vara spontan, dels omhänderta oväntade händelser.

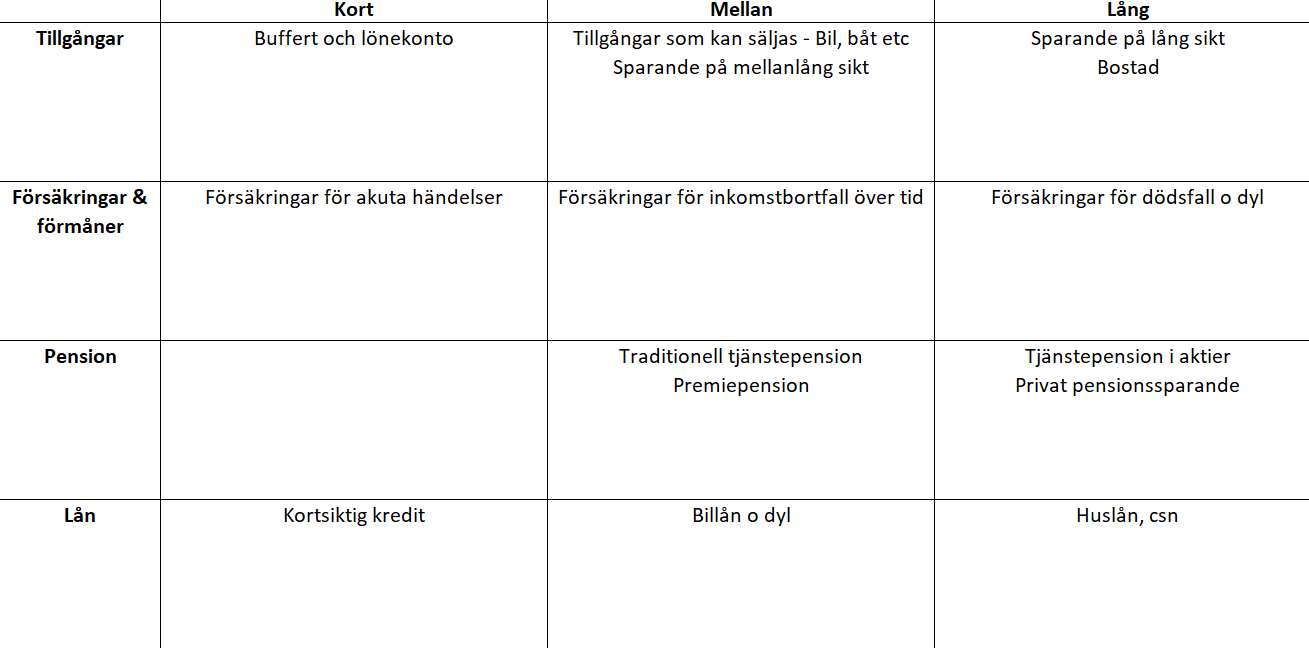

Efter att ha lyssnat på avsnittet om buffert (#342) ett flertal gånger har jag funderat på hur jag kan se min ekonomi som en helhet. Jag har i tankarna varit låst till ISK/sparkonto och har inte alls sett hela verktygslådan. Till min hjälp har jag därför ritat upp en översikt över min ekonomi, bjuder på den här för få inspel och synpunkter och kanske för att inspirera någon annan:

Utifrån ovanstående kan jag testa möjliga scenarion. (I parentes är i vilken ruta som lösningen kan finnas.)

Kyl & frys går sönder: Betalar direkt, kollar om jag kan få ut försäkring. (Tillgångar kort + försäkringar kort)

Jag blir uppsagd från jobbet: Uppsägningstid och inkomstförsäkring tills jag hittar nytt. (Försäkringar kort + Försäkringar mellan)

Badrumsrenovering: Finns utrymme för lån på lägenheten. (Lån lång)

Spontanresa: Finns pengar på buffert/spar. (Tillgångar kort)

Bilen går sönder: Köp ny bil/leasa (lån mellan) eller ordna med bilpool (arbeta in i löpande utgifter).

Katten bryter benet: Försäkring och ta från buffert. (Tillgångar kort + försäkringar kort)

För mig har det här gett en större förståelse för min ekonomi och att jag inte behöver ha miljoner på ett ISK för att ändå ha trygghet. Jag har också fått en känsla för hur stort sparande jag ska ha.

Tar gärna emot synpunkter och inspel, särskilt om det är något område ni tycker jag missar.

Det är svårt att säga om något är tillräckligt utan att veta dina inkomster och utgifter också.

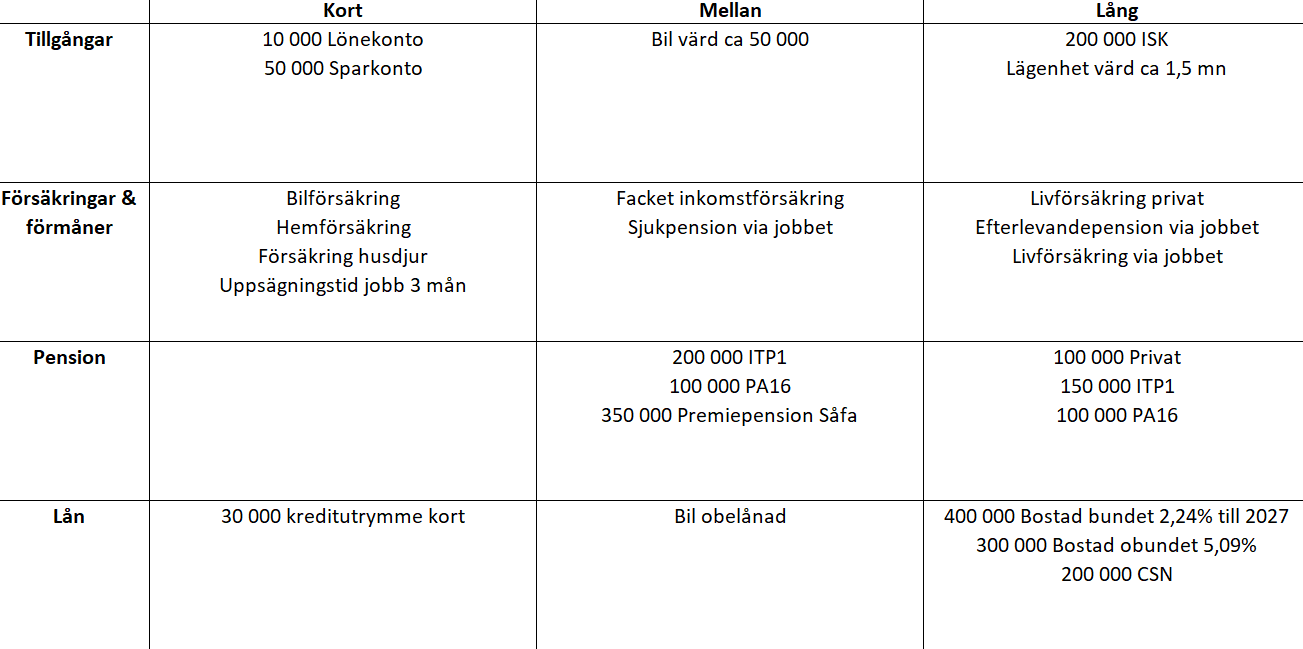

Men generellt, har du inga barn (vilket jag uppfattar det som) och en lägenhet belånad till 50% samt 200k på en ISK kommer du klara det mesta. Och det är ganska lätt att dra ner på utgifter utan barn då det bara ”drabbar dig själv”.

Men jobbar du mot FI(RE) så krävs såklart ganska mycket mer på kontot än nu oavsett hur stora utgifter du har.

Privat pensionssparande bör väl ligga i “mellan”, då det inte är uppbundet i praktiken?

Latenta arv skulle kunna gå under “lång”. Man behöver kanske inte spara så mycket till pensionen om man har äldre föräldrar med stora tillgångar. (Är föräldrarna 30-35 år äldre så är sannolikheten att de är vid liv när man är 65 ganska liten… Men man ska väl kanske inte helt förlita sig på arvet.)

Oj, arv har jag inte alls reflekterat över. Behöver nog smaka på den tanken, tack.

När det gäller det privata pensionssparandet så vet jag inte vad jag ska kalla det: Det är en gammal lösning från en arbetsgivare utan kollektivavtal, så pengarna är uppbundna i en storbank men kopplade direkt till mig.

Det jag reagerar på är din bolåneränta. 5,09 procent tycker jag låter högt obundet. Du borde kunna få ner den en halv procentenhet eller mer. Med dina siffror erbjuder SBAB exempelvis en ränta på 4,59 procent utan förhandling. Men det finns nog ännu bättre räntor hos andra banker, då SBAB höjer räntan för bolånekunder med låg belåningsgrad.

Det är absolut väldigt fina skyddsnät vi har i Svedala och särskilt när man vårdat sin ekonomi som du har gjort med tex: Inga billån, ett fint ISK-sparande, nedamorterat lån på bostaden. Har man inte dom buffertarna i bakgrunden så är det såklart stor risk att om allt eller nästan allt i din punktlista händer på 1 eller 2 år att man hamnar under ytan med likviditeten och då måste ta snabblån för att komma över. Då är ränta på ränta resan neråt igång istället för att få jobba med ränta på ränta uppåt. Så många hamnar i skuldfällan som tror de har det stabilt men 3 grejjer händer på kort tid. Men för din del med 700k i lån på 1500k värde i bostad bör du kunna låna upp 500k där vid behov och 200k ISK så har du totalt en buffert bakom din pengabuffert på ca 700k.

Du har gjort en fin balansräkning som om du vill gräva djupare kan kompletteras med resultaträkning. Dvs hur ligger ditt löpande resultat månad för månad Inkomster minus utgifter.

Robert Kiyosaki (Rich dad Poor dad) skulle säga att du kan jobba på att öka dina investeringar som ger passiv inkomst/avkastning. 200k ISK om vi räknar med att det ger 5% = 10k efter skatt årligen. Beroende på din ålder och hur din pension kommer se ut kanske man hade velat lägga ett mål på att ha 500k där för att få 25k per år som tillskott till pensionen om den går ner med säg 20k per år mot din nuvarande lön. Blir lite flummigt utan konkreta siffror men säg att du har 30 år på dig så behöver du spara 10k per år dvs ca 1k/månad till ditt ISK. Egentligen mycket mindre eftersom ränta på ränta kommer göra underverk på så lång tid från ditt redan investerade kapital, det du tillför och den återinvesterade avkastningen. Det som är viktigt i en tidig fas är att till varje pris skydda ditt insatta kapital så det inte råkar tas till en bil eller badrumsrenovering och du börjar om på 0 vart femte år. Då hade det varit på lång sikt enormt avgörande om du kan öka inkomsterna eller sänka kostnaderna lite nu för att hålla en lite större buffert avsatt för sådant jämte ISK byggandet.

Amorterar du 1% eller 2% i dagsläget? Jag hade nog rådit dig att köra 1% istället för 2% och investerat den sista % istället just med tanke på ovan.

Lite beroende på ålder och resultaträkningen samt om vi tror att det är den bostaden du har som du kommer bo i länge eller det ligger ett dyrare bostadsköp i den troliga framtiden.

Detta och en hel del annat finns att kika på, men du har ett jättefint nuläge och goda förutsättningar i din ekonomi. Pröva att istället för att fråga dig själv vilket sparmål du ska ha, fråga dig vilket sparande vill jag se finns på kontot vid pensionen. Vill se eller behöver ha baserat på inkomstsänkningen mellan lön o pension. Utifrån det blir det lättare att backa bandet och se vad som behöver göras nu och de kommande åren. Kanske kommer du fram till att du är på rätt väg precis som du gör eller så ser du att du behöver justera intäkter eller utgifter.

Bra uppmärksammat! Den ligger högt även mot min banks snittränta, så jag får ringa dom på måndag. En del av min vardagslyx har varit att inte behöva stressa upp mig över att räntorna har gått upp i Sverige, men det har tydligen inneburit att jag tappat rimlighetskollen kring snittränta och listränta. Tack, den lilla kommentaren kommer spara mig massor av pengar!

Tack för långt och utförligt resonemang. (Jag är även tacksam för tidigare kommentar från @Victor84 på temat kring vad som är en “rimlig” nivå.) Jag är en trygghetssökande person vilket är varför jag verkligen behöver jobba med att hitta en nivå som gör att jag inte blir som Smaug med pengarna på hög.

Personligen hamnar jag på ungefär samma resonemang kring ungefär 500-600k i långsiktigt sparande. Jag är inte ute efter FIRE, men om jag kan få lite guldkant samtidigt som jag har en någorlunda stor skattkista räcker det fint. Det vore också kul att kunna betala av lånen om jag vill.

Resonemanget kring bil/badrumsrenovering är mycket relevant, jag är uppvuxen med klassiska 40-talister som har varit noga med att inte låna i onödan och betala av vid behov. Jag tror att detta med att använda bufferten på annat sätt kommer att vara en återkommande övning för mig och hoppas att min helhetsöversikt kommer hjälpa mig med det.

Intressant tanke. Jag amorterar mellan 1-2%. (Det är en fast amortering per lån som bara ligger och tickar, så det har blivit en högre procentandel med tiden.) Tror att jag låter den vara för nu, men tackar för att du vänt på den stenen. Tackar också för tanken om att sätta sparmål utifrån pensionen.

Med den inkomst som jag har just nu så har jag en bra riktning att nå ett sparmål om 500-600k inom överkomlig tid (förutsatt evigt gröna fält och fortsatt uppgång ). Orsaken till att jag är lite försiktig är att jag vill hinna grunda mig i beslut, men de perspektiv som skickas med i denna tråd och forumet är jag jättetacksam för, de kommer vara värdefulla kommande år när jag justerar.

Lyssna på podden i deras avsnitt om buffert. Där pratar de lite övergripande om begreppet och känslan av trygghet (nr 342).

Den viktigaste frågan du bör ställa dig är om du är nöjd med det sparande du har idag. Om ja, fortsätt med det och du kommer ha tillräckligt med pengar. Om nej (exv du vill resa mer), då måste du börja fundera på mer exakt hur mkt du kan tänka dig att göra av med.

Under en period i livet levde jag extremt billigt (dubbla jobb och låg hyra) men ville inte heller resa. Kände inte att det var en uppoffring. Om jag idag skulle vara tvingad att leva på samma nivå skulle jag tycka det kändes jobbigt. Så saker kan förändra sig över tid.

Tack! Ja det är som sagt avsnittet 342 (ett antal genomlyssningar) som orsakat översikten och insikten om att jag kommer samla mina nötter på hög genom hela livet om jag inte börjar fundera på vad som är nog. Verkligen något jag behöver bryta i.