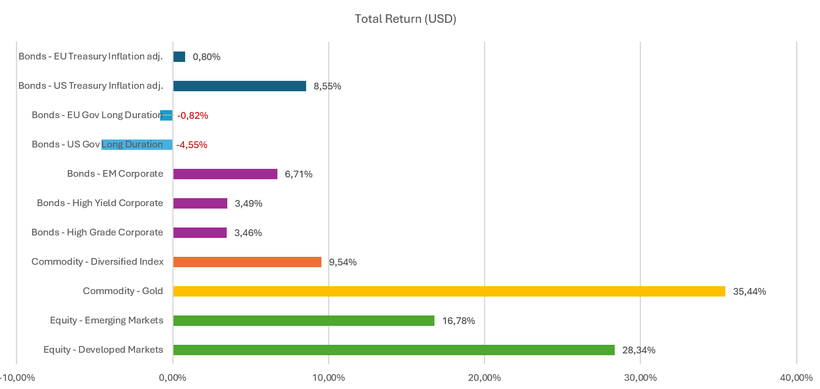

Wow. Vilket kanonår för de flesta investerare där ute! Av de breda tillgångslagen som vi håller koll på (se nedan i första diagrammet) levererade 9 av 11 positiv avkastning, endast långa räntor gav negativ avkastning. Detta då längre durationer innebär större känslighet för rörelser i räntan.

Kort notis av @janbolmeson

Denna krönika är skriven av @Andre_Granstrom som den 15 januari gästar oss på Patreon för att prata om bl.a. denna krönika. Läs mer här. Eftersom André aldrig puffar för sin egen patreon-community VQM Investing så tänkte jag att jag gör det åt honom. ![]()

Ifall du vill ha fler av Andrés tips och portföljer kan du använda koden: PROVAVQM25 för 25% rabatt på Guldmedlemskap första månaden/året på hans Patreon (giltigt erbjudande till 25-01-31)

2024 - EN ÅTERBLICK PÅ VART VI VAR & VART VI ÄR

Bild: Utveckling tillgångslag i USD 2024 (Källa: VQM)

Aktiemarknaden

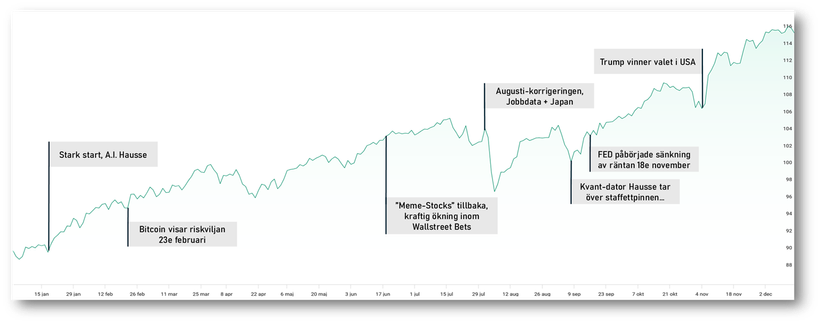

År 2024 var ett turbulent och spännande år för den globala aktiemarknaden, präglat av geopolitiska händelser, centralbanksbeslut och förändrade investerar-sentiment. Här följer en sammanfattning av några av de viktigaste händelserna som formade marknaden.

Bild: Större händelser under 2024 (Källa: VQM)

USA-valet och politisk osäkerhet

Det amerikanska presidentvalet i november 2024 var en central händelse som påverkade marknaden under hela året. Kandidaternas skilda hållningar kring skatter, regleringar och energipolitik skapade osäkerhet, särskilt i sektorer som teknologi och energi. Efter valet, där en politisk maktbalans mellan kongressen och presidenten bekräftades, stabiliserades marknaden något i december när investerare såg en begränsad risk för drastiska policyändringar.

Räntesänkningar och centralbankernas agerande

Federal Reserve inledde året med en försiktig ton men sänkte räntorna oväntat i maj som svar på signaler om avtagande ekonomisk tillväxt och svagare inflationsdata. Detta gav tillfällig medvind åt aktiemarknaden, särskilt tillväxtaktier, men rädslan för en potentiell recession höll riskviljan dämpad. I Europa följde ECB en liknande linje, medan Bank of Japan höll fast vid sin kontroversiella policy att kontrollera obligationsräntor, vilket fortsatte att locka globala spekulanter till den berömda “Widow Maker”-handeln.

Korrigeringen i augusti

Augusti blev en tuff månad för marknaderna när oväntat dålig jobbdata från USA visade på en kraftig inbromsning i sysselsättningstillväxten. Rapporterna skakade investerarnas förtroende, och S&P 500 föll med över 7 % under månaden, medan liknande nedgångar sågs i Europa och Asien. Teknologisektorn, som hade drivit mycket av årets uppgång, drabbades hårt då oro över svagare konsument- och företagsinvesteringar slog mot sentimentet.

AI-aktier och teknikboomen

Artificiell intelligens fortsatte att vara ett centralt tema på aktiemarknaden under 2024. Företag som fokuserar på AI-chips, molnbaserade tjänster och generativ AI såg betydande kursuppgångar under det första halvåret. NVIDIA, AMD och Microsoft var några av årets mest framträdande vinnare. Mot slutet av året skiftade dock investerarnas fokus till värderingar, vilket ledde till en konsolidering i sektorn.

Japan och den globala makroekonomin

Japans centralbank fortsatte att dominera rubrikerna med sin ultralätta penningpolitik och sin strategi att hålla 10-åriga obligationsräntor låga, trots inflationstryck. Detta utmanade marknadsaktörer som försökte utnyttja avkastningsdifferenser globalt, en handel som blev ökänd som “Widow Maker”. I slutet av året signalerade dock Bank of Japan en eventuell skärpning av sin policy, vilket skickade chockvågor genom obligations- och valutamarknaderna.

Valåret 2024

2024 präglades av omfattande politiska och ekonomiska förändringar. Bland 70 demokratiska val ökade endast en sittande regering sitt stöd. USA:s ekonomi visade oväntad styrka, medan Europas återhämtning försvagades. Inflation globalt återgick till normala nivåer utan djup lågkonjunktur, och centralbanker, med Riksbanken i spetsen, inledde räntesänkningar.

Populistiska högerpartier stärktes, med Donald Trumps återkomst som USA:s president och framgångar för högerpartier i EU-valet. Samtidigt fick vänsterpartier framgångar i Storbritannien, Frankrike och Mexiko. Flera regeringar förlorade egen majoritet, däribland ANC i Sydafrika och BJP i Indien.

Ekonomisk oro, särskilt kopplad till inflation och räntor, drev väljarnas missnöje med etablerade regeringar. Trots detta ökade andelen kvinnliga och yngre ledare, och demokratin visade motståndskraft.

Försvar & geopolitisk osäkerhet

Geopolitisk osäkerhet fortsatte. I Mellanöstern eskalerade konflikter med israeliska offensiver och iranska attacker, men vissa vapenvilor slöts. Syriens Assad-regim föll, vilket skapade osäkerhet om framtiden. Kriget i Ukraina fortsatte, med Nordkorea som ny aktör på Rysslands sida och Ukrainas utökade vapenkapacitet.

Sverige gick med i Nato efter 200 års alliansfrihet. Värnplikten utökas och försvarsbudgeten höjs i linje med en global upprustning. Trots kriser förblev oljepriser stabila tack vare fortsatt global produktion och dämpad efterfrågan.

Global Ekonomisk Resiliens

Den globala ekonomin har stått emot inflation och höga räntor utan att falla i en djup lågkonjunktur. Svensk ekonomi visar svag men förbättrad tillväxt, främst tack vare export, medan konsumtionen bromsas av höga räntor och inflation. Med stigande reallöner och fallande räntor väntas konsumtionen bidra till ökad tillväxt under 2025.

Kina och Demografiska Utmaningar

Kinas tillväxt beräknas bli runt 5 % – svagt för Kina – med höga ungdomsarbetslöshet, fastighetskris och krympande befolkning som utmaningar. Befolkningen minskar för andra året i rad, vilket väntas ha långsiktiga globala ekonomiska konsekvenser.

EU:s Ojämna Tillväxt

Tillväxten varierar inom EU. Sydeuropeiska länder som Grekland och Spanien växer snabbare än Tyskland och Frankrike, där stagnation är tydlig. Låga produktivitetstillväxter och bristande konkurrenskraft inom nyckelindustrier som AI och gröna energilösningar dämpar regionens potential. Politiska osäkerheter inför nyval i Tyskland och Frankrike bidrar till otrygghet.

Protektionism och Geopolitisk Ekonomi

Handelshinder ökade under 2024, med tullar mot kinesiska produkter från EU, USA och Kanada. Tillträdande president Trump planerar ytterligare åtgärder, vilket kan påverka globala handelsmönster. Samtidigt utökades BRICS-samarbetet till BRICS+ med nya medlemmar som Iran och Egypten, med målet att minska dollarns globala dominans.

Klimat och Parisavtalet

På COP29 blev klimatfinansiering centralt efter rekordhöga temperaturer i Europa. Industriländer enades om 300 miljarder USD årligen i klimatstöd till 2035, med målet att nå 1 300 miljarder USD inklusive privata investeringar. Full implementering av Parisavtalet uppnåddes med nya regler för koldioxidkrediter.

Inflationens Nedgång

Inflationen sjönk globalt under 2024. OECD-genomsnittet föll till 4,5 %, medan G7-länderna nådde 2,3 %. I Sverige minskade inflationen från 3,3 % i januari till 1,8 % i november.

Räntor och Inflation

Med fallande inflation har centralbankerna sänkt styrräntor: Riksbanken från 4,00 till 2,50 %, ECB från 4,00 till 3,00 %, och Fed från 5,50 till 4,50 %. Trots detta anses räntorna fortsatt åtstramande, då de ligger över den neutrala nivån. För svensk del justerade Riksbanken sin neutrala ränta till 1,50–3,00 % (mittpunkt 2,25 %). Ytterligare sänkningar väntas 2025, men orosmoln som handelskonflikter, stigande tillgångspriser och budgetunderskott kan påverka utvecklingen.

Finansiella Marknader

Amerikanska marknader har dominerat, med S&P500 upp 25,18 %, drivet av teknikjättar som Microsoft och Nvidia i “Magnificent 7”-gruppen samt AI-trenden. Trumps skattesänkningslöften har stärkt optimismen, trots risker för högre federala underskott och räntor. Dollarn har stärkts 10 % mot kronan, som anses undervärderad av IMF. Svenska OMXS30 har stigit blygsamma 3,98 %, medan försvarsbolag gått starkt i ljuset av ökad militärupprustning. Bolag inom grön omställning har däremot haft motgångar på grund av höga räntor och ökad konkurrens.

Kryptovalutor

Bitcoin har nått över 100 000 USD, drivet av Trumps valseger och gynnsamma beslut från SEC. Kryptomarknaden som helhet har haft ett starkt år.

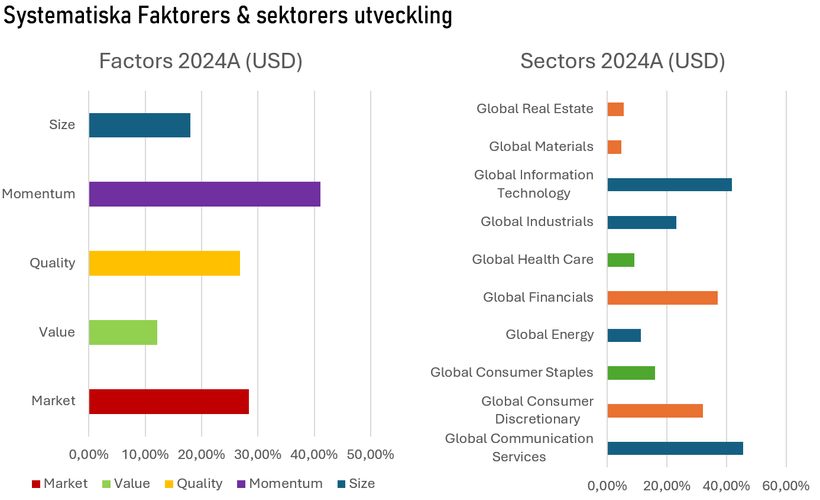

Vad funkade globalt 2024?

Bild: Systematiska faktorers & sektorers utveckling under 2024 (Källa: VQM)

Denna bild visar utvecklingen av olika systematiska faktorer och sektorer på den globala aktiemarknaden under 2024, mätt i USD. Bilden är uppdelad i två diagram:

Faktorer under 2024

Faktorn Momentum har haft den starkaste avkastningen med nära 50 %, vilket signalerar att investerare favoriserade aktier som redan presterade bra under året. Detta indikerar en hög riskaptit i marknaden, där investerare jagade trender och kortsiktig avkastning snarare än att fokusera på långsiktig värdebedömning.

Quality presterade också väl, vilket tyder på att investerare uppskattade bolag med stabila kassaflöden, låg skuldsättning och hög lönsamhet.

Faktorn Value uppvisade däremot en mer blygsam avkastning, vilket reflekterar att investerare inte prioriterade undervärderade aktier i samma utsträckning under året.

Size visade lägre avkastning, vilket antyder att mindre bolag kanske inte var lika attraktiva jämfört med större, mindre volatila bolag.

Marknadens genomsnittliga utveckling låg också relativt högt, vilket visar på bred optimism och en generell uppgång i marknaden.

Sektorer under 2024

Teknologisektorn (Global Information Technology) och kommunikationstjänster (Global Communication Services) var de stora vinnarna, med starka uppgångar på över 50 %. Detta är troligen kopplat till framgångar inom AI och digital transformation, som var drivande teman under året.

Konsumentorienterade sektorer som Global Consumer Discretionary presterade också väl, vilket tyder på att konsumentefterfrågan höll sig stark trots ekonomisk osäkerhet.

Mer defensiva sektorer som Global Health Care och Global Consumer Staples hade lägre avkastning, vilket är typiskt i perioder med hög riskvilja.

Råvarutunga sektorer som Global Energy och Global Materials presterade svagare, vilket kan spegla en avtagande efterfrågan och lägre globala råvarupriser.

Finanssektorn (Global Financials) visade relativ styrka, möjligen kopplat till centralbankernas åtgärder och förbättrade marginaler i vissa regioner.

Vad detta innebär

Det faktum att Momentum presterade starkast tyder på att investerare hade en hög riskaptit och var villiga att satsa på tillgångar som visat uppåtgående trender. Samtidigt indikerar teknologins dominans att marknaden fortsatt drivs av innovation och framtida tillväxtmöjligheter, särskilt inom AI.

De lägre avkastningarna i defensiva sektorer och Value kan ses som tecken på att investerare inte prioriterade säkerhet eller stabilitet, utan snarare ville dra nytta av en bullmarknad. Denna riskaptit innebär dock en potentiellt ökad sårbarhet för korrigeringar om marknadsförhållandena skulle förändras snabbt, till exempel på grund av makroekonomiska chocker eller oväntade räntehöjningar.

Vad funkade lokalt 2024?

Bild: Faktorer Sverige (fram till 2024-12-12) och deras utveckling (Källa: VQM)

OBS: Siffrorna från Grafen är fram till 2024-12-12, inte hela 2024

På vår egna Stockholmsbörs såg utvecklingen lite annorlunda ut än globalt. Till följd av en svagare krona och sjunkande värderingar (trots OK tillväxt för att vara lågkonjunktur) kom avkastningen in något lägre på 8,42% att jämföra med 26,42% för MSCI World ACWI.

Samtliga faktorer vi använder (obs: gäller hur vi mäter & bygger dessa faktorer, inte hur de klassiskt byggs) överpresterade dock marknaden, se nedan:

Värde (18,30 %) och Kvalitet (16,90 %): Både värde och kvalitet presterade starkt, vilket tyder på att investerare premierade bolag med attraktiva värderingar och stabila fundamenta. Detta kan spegla en önskan att hitta balans mellan tillväxtmöjligheter och riskhantering.

Momentum (9,30 %): Trots att momentum ofta är en stark faktor i globala marknader presterade det relativt svagt här. Detta kan indikera en mindre spekulativ marknad där investerare undvek att jaga kortsiktiga trender och istället fokuserade på fundamentalt stabila aktier.

Kombinerade faktorer

Kombinationer av faktorer gav högre avkastning, med Värde & Momentum (20,30 %) och Värde, Kvalitet & Momentum (20,50 %) i topp. Det visar hur diversifiering mellan faktorer kan ge en bättre riskjusterad avkastning.

VQM Flaggskeppsportföljen (21,59 %):

Vår egen portfölj, med fokus på en kombination av värde, kvalitet och momentum, tillsammans med insiktsdrivna data som insynshandel och blankningar, presterade bäst. Detta framhäver hur extra datadrivna insikter kan ge en edge i portföljförvaltning. Underbart med lite revansch för 2023, som hittills (sedan 2019) var det enda året vi förlorade mot Stockholmsbörsen! Nu håller vi tummarna för 2025!

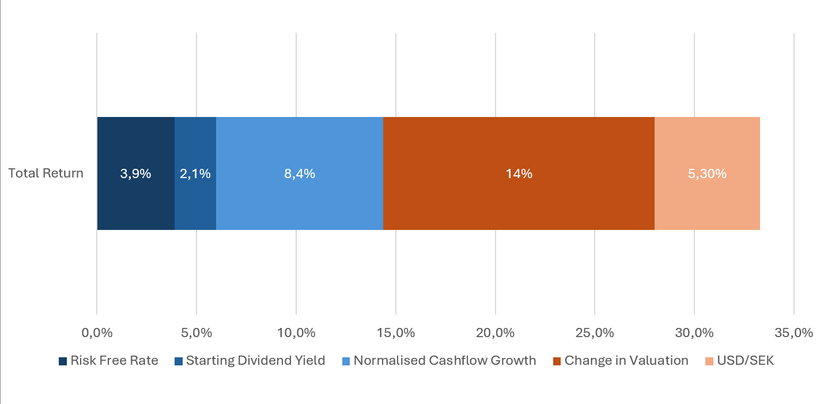

Vad förklarar avkastningen globalt 2024?

Bild: Gordon-Growth modell över globala (utvecklade marknader) avkastningen 2024

Den globala riskfria räntan låg på 3,9% i början av 2024. Vi började året även med en väldigt låg direktavkastning på blyga 2,1%.

För ett globalt index steg normaliserade kassaflöden med ca 8,4% under helåret 2024 (Q1-Q3A, Q4E), vilket tillsammans med tidigare nämnda faktorer innebär att fundamenta stod för ca 14,4%-enheter av avkastningen.

För utvecklade marknader (utan tillväxtmarknader, det finns för lite bra data där) landade dock totala avkastningen på på hela 30,5%. Fram till 12e december bestod resterande 19,3%-enheter av förändring i valuta (5,3%) och en högre värdering (14%). Innan året tog slut sjönk marknaden något, men helheten stämmer fortfarande: Majoriteten av avkastning kom främst av uppvärdering av en redan dyr global börs, främst drivet av höga värderingar i USA.

Hur mår ekonomin & konsumenten?

Bild: Ledande indikator CCI 1974 - 2024/11 (Källa: OECD)

Så, vi vet nu hur börsen gick under 2024. Finns det något som pekar lite på hur ekonomin & konsumenten mår, helst en framåtblickande indikator som kan ge litet hum inför 2025? Det finns det! OECD’s CCI (Consumer Confidence Index) har historiskt agerat en ledande indikator på aktiemarknadens utveckling.

Under starten 2024 låg Sverige i botten, långt under USA & Europa. I slutet av året har vi faktiskt gått om och är enda regionen av dessa 3 som ligger över normalvärdet på 100.

Bild: Inflationsförväntningar i USA, Europa, Japan & Sverige (Källa: OECD)

Det är dock inte bara guld & gröna skogar för Sverige. Om vi tittar på senaste inflationsförväntningarna (mätning stängd november 2024, på 12 månader framåt) ser vi att inflationen väntas klart högre i Sverige än Europa, USA & Japan. I storleksordningen 2-3x större till och med. Om inflationen kommer in lägre än dessa ganska höga förväntningar kan det innebära en skjuts till marknaden, speciellt om vi trots lägre inflation kan leverera tillväxt under året.

För växa väntas vi göra.

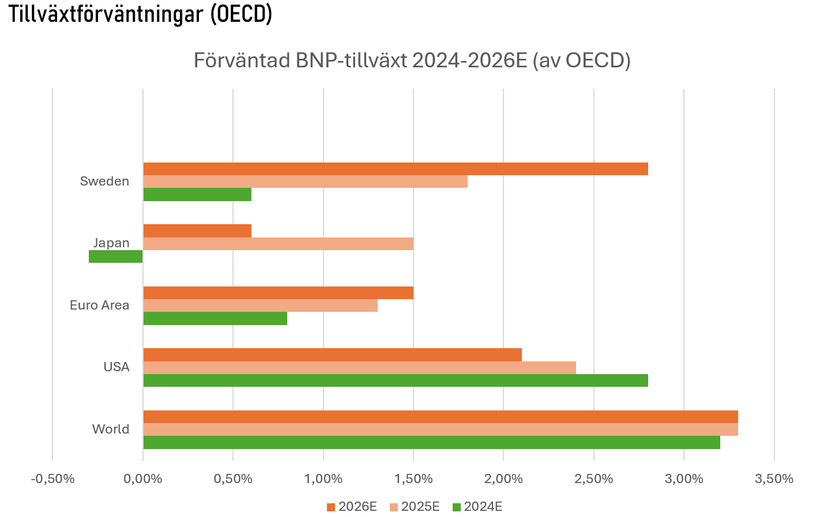

Bild: Konsensus tillväxtförväntningar 2024 - 2026 (Källa: OECD)

Under 2025 väntas Sveriges BNP växa något snabbare än Japan & Europas, men klart långsammare än USA och Världen som helhet. Det ligger i linje med mina egna förväntningar, vi får nog vänta tills Q2-Q3 2025 innan vi kommer ur lågkonjunkturen ordentligt.

Men för 2026 förväntas vi växa snabbare än till och med USA, dock långsammare än resten av världen.

Vart står vi börsmässigt i slutet av 2024?

Föga förvånande innebär tidigare årets uppvärdering relativt höga förväntningar på tillväxt framåt. Genom en omvänd-DCF av globala börsen får vi fram följande:

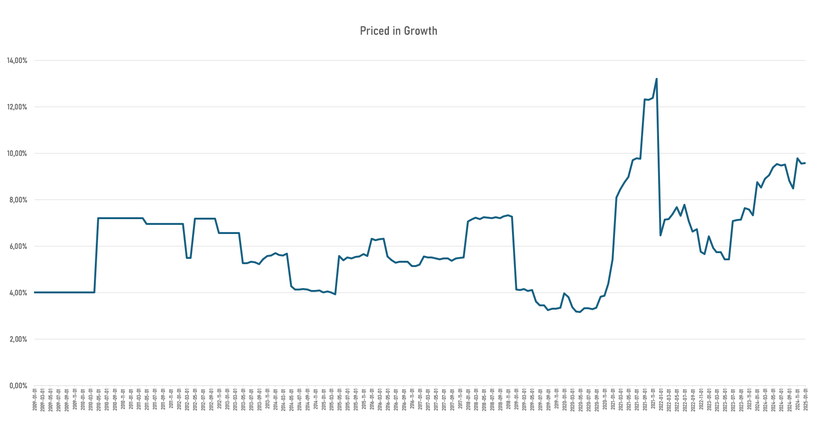

Bild: Implicit tillväxtförväntning Globala börsen 2008 - 2025-01-01 (Källa: VQM)

Vi har inte sett så högt inprisad tillväxt sedan bubblan 2021, dock är vi inte på dess nivåer riktigt ännu. Men värderingen är onekligen hög. Höga förväntningar innebär generellt högre fallhöjd om vi inte riktigt lyckas nå dessa förväntningar.

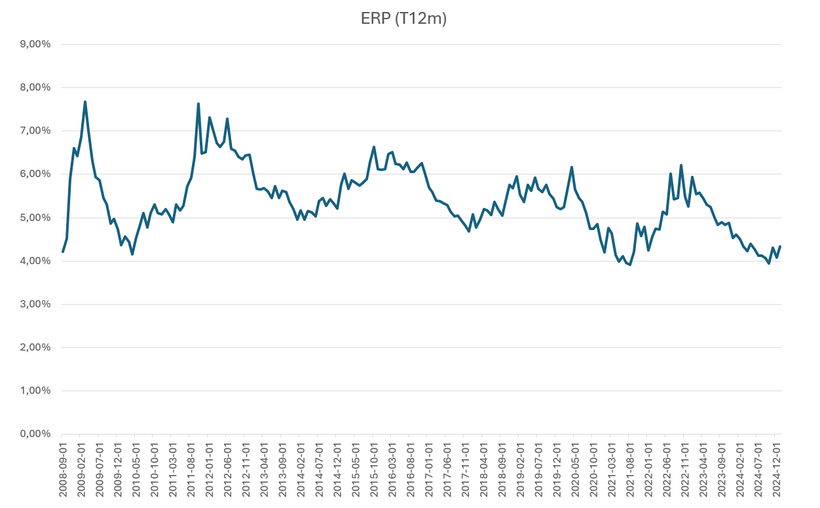

Bild: Implicit riskpremie Globala börsen 2008 - 2024-12-01 (Källa: VQM)

Om vi vänder på våran omvända DCF, och använder konsensus-estimat för tillväxt framåt och försöker bena ut vilken riskpremie som aktiemarknaden lägger på aktier utöver den riskfria räntan så ser vi tyvärr att även riskpremien är väldigt låg. Generellt har det varit en attraktiv börs på 1-3 års sikt när ERP överstiger 6%, och ej attraktiv när ERP understiger 4,5%. Nuvarande estimat ligger på 4,33%.

Vart kommer dessa höga förväntningar och riskvilja ifrån, är vinstmarginalerna på ovanligt låga nivåer?

Bild: globala vinstmarginaler 2009 - 2024/10 (Källa: Capital Group)

Tyvärr inte. Globalt är vinstmarginalen ganska normal, åtminstone för perioden från 2009, som skall nämnas hade extremt låga räntor. Det vill säga att belåning inte belastade resultatet nämnvärt. Kikar vi på ännu längre data och förväntar oss att vi ska tillbaka till runt medel-median marginaler så ska vi ned ungefär 1%-enhet på sista raden.

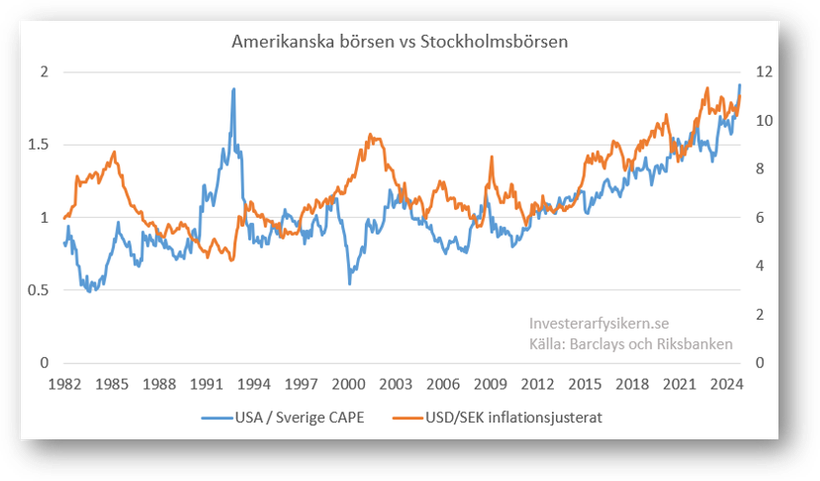

Bild: Amerikanska börsen i förhållande till Svenska börsen, värdering CAPE (källa: Investerarfysikern)

CAPE-ratio, eller Cyclically Adjusted Price-to-Earnings Ratio, är ett mått som används för att värdera aktiemarknaden eller enskilda tillgångar över en längre tidshorisont. CAPE-ratio kallas ibland också för Shiller P/E, efter ekonomipristagaren Robert Shiller, som populariserade det.

Genom att ställa USAs CAPE i förhållande till Sverige får vi en “ratio”, där vi kan försöka se hur billig svenska börsen är i förhållande till USA/globala börsen. Som synes har relationen, under mätperioden 1982 - 2024 aldrig varit större! Inte ens under IT-bubblan. Svenska börsen ser åtminstone billigare ut. Mycket billigare ut.

Men då kanske ni tänker: Men tillväxten har varit så bra i USA och så dålig i Sverige, det är klart att Stockholmsbörsen ska vara billig. Se grafen nedan och var vänlig ta tillbaka dina ord:

Bild: Utveckling Aktiemarknaden för Europa, USA & Sverige, nedbrutet mellan vinsttillväxt & värderingsförändring (Källa: VQM)

Anledningen till Svenska börsens underprestation senaste 10 åren är inte låg tillväxt: tvärt om. Sveriges börsbolag har växt marginellt snabbare än USAs och klart snabbare än Europas. Dock ser vi att när Europa & USA blivit uppvärderade så har Sveriges värdering istället backat.

Om inte svensk ekonomi totalt klappar ihop bör det vara härligt att äga svenska bolag kommande 10 år. Breda globala börsen? Oklart. Dyrt kan bli dyrare, tillväxt kan överraska på uppsidan, men historiken talar inte för det.

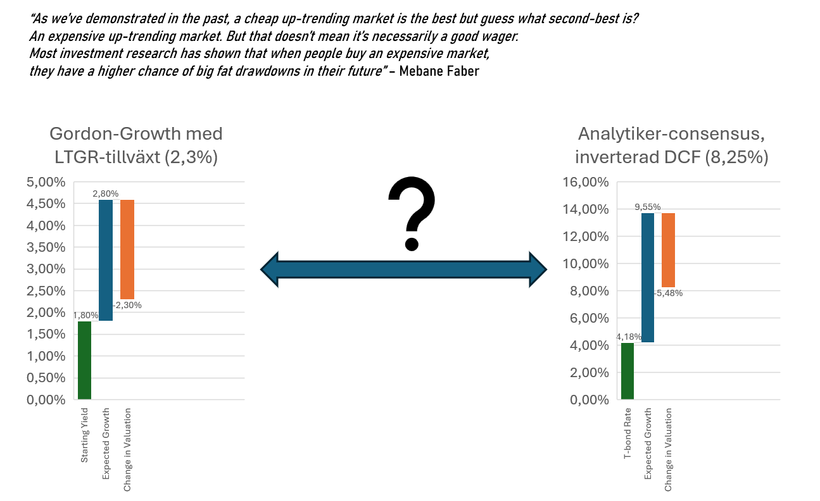

Bild: Utfallsbredd Globala Börsen (Källa: VQM)

Med mina beräkningsmodeller kan jag få fram en förväntad avkastning mellan 2,3% & 8,25% kommande 10 år för den globala börsen. Exakt vart vi landar är oklart, men de flesta indikatorer pekar på i det lägre spannet. Låg riskpremie, hög förväntad tillväxt.. det enda som talar för börsen är den nuvarande höga räntan (som agerar proxy för långsiktig tillväxt i ekonomin, samt att vi pratar om hur dyrt det är. Generellt i bubblor ser man mer yra, dock finns det tecken på det. Meme-stocks, krypto, 0-day Options etc har vart starka under 2024.

VQM Börsnoteringar & Enskilda Case under 2024

Börsnoteringar

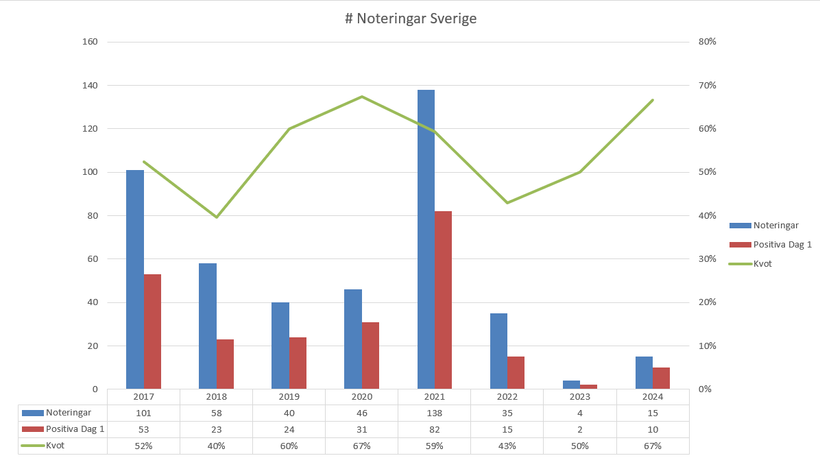

Bild: Noteringar i Sverige 2017-2024 (Källa: Affärsvärlden)

Noteringsåret 2024 slutade bättre än 2023, men vi är fortsatt nere på ytterst låga nivåer av antal bolag noterade. Totalt 15 bolag noterades, varav 10st slutande positiv eller på noll under första handelsdagen.

En investerare som investerat i samtliga noteringar (utan antaganden kring tilldelning) hade således en 67% hit rate, upp från 50% under 2023.

Vi var något mer restriktiva: vi skrev positivt om totalt 5 noteringar (1/3e del av totalen) varav 4 slutade positivt första handelsdagen, en hit rate på 75%, ned från 100% under 2023 (dock inte relevant jämförelse eftersom vi bara skrev om Rusta under 2023).

Överlag är jag nöjd med resultatet, men grämer mig lite över missen med CInclus Pharma. Vi hade kunnat undvika det misstaget genom att helt enkelt undvika alla förhoppningsbolag, men samtidigt ser det ut att vara ett “fint” förhoppnings-case. Och vi måste komma ihåg, vi kommer inte få rätt 100% av fallen. Aktier och speciellt noteringar är ett “numbers game”.

Bild: Min IPO-portfölj sedan 2021 (Källa: VQM)

I takt med att jag hjälpte Goda Tider startade jag en dedikerad IPO-portfölj för att följa hur bra våra tips gått, resultatet kan ni se ovan.

Special Situations

Under 2024 hittade vi även ett antal så kallade special situations, investeringar som baseras på företagshändelser, oftast där bolags tillgångar skiftar ägande, struktur eller liknande.

Under April handlade vi Arbitrage i Volvo Cars mellan stamaktien & inlösensaktien, vilket gav ett tillskott om 5,03% till portföljen när OMXSGI gav 2,09% under samma period.

I September handlade vi bud-arbitrage i Concentric & Tethys Oil, som gav 4,1% kontra 7,9% avkastning när OMXSGI levererade -1,88% & -5,35% under samma period (25e september till 23e oktober för Concentric & 23e december för Tethys Oil).

I skrivande stund har vi 3st till ej ännu klara special situations som pågår, där vi väntar leverans av likvid i ett fall och väntar på att bud skall gå genom i de övriga 2. Eftersom detta utskick går ut till alla medlemmar, inte bara guld, så kommer jag ej nämna vilka det är.

Fundamentala Case

Under 2024 analyserade vi även 7 nya bolag som vi plockade in i aktiva portföljen.

Av dessa har vi överpresterat börsen under samma period i 6 av 7 bolag. Uppföljningen av dessa case sker endast åt guldmedlemmar & det går inte riktigt att skriva så mycket mer utan att avslöja vilka bolag det är!

Bild: Min aktiva portfölj 2024 kontra index (Källa: Avanza)

Ovanstående graf är inte en rättvis bild över analyserna som gått ut, men ger en liten fingervisning åt att det gått bra åtminstone. Min aktiva portfölj (som jag delat ett par gånger med Guldmedlemmarna) innehåller ganska stor mängd bolag samt ett par fonder. Men alla tips jag skickar ut investerar jag i här. Vissa investeringar jag gör vågar jag inte riktigt skriva om, utan det är ofta en spekulation för mig själv. Jag kan säga såhär: det hade varit bättre för mig om jag bara följde med i de analyser jag skrev. Men jag gillar att bevaka många bolag, och äga små poster i kvalitetsbolag under längre tid.

Men överlag är jag nöjd med prestationen, dock önskar jag att jag kunde klämt in ett eller två bolag till. Jag har en ganska gedigen bevakningslista, men givet svårigheterna att se vart konjunkturen skall ta vägen har det varit lite svårt att hitta case. Vi ökade åtminstone antalet case från 5 till 7st och jag hoppas på att kunna vaska fram liknande mängder under 2025.

PORTFÖLJERNAS UTVECKLING UNDER 2024

Utveckling Kvantitativa VQM-portföljen under 2024

Denna portfölj startades i början av 2019 och jag går snabbt genom historiken:

2019: 49,36% vs OMXSGI: 34,4%

2020: 47,86% vs OMXSGI: 12,44%

2021: 56,57% vs OMXSGI: 38,19%

2022: -13.37% vs OMXSGI: -22,19%

2023: 2,85% vs OMXSGI: 16,85%

Vi har således slagit börsen samtliga år utom 2023. Den är 100% regelstyrd och därmed går att replikera för investerare med liknande ekonomiska förutsättningar som jag (institutioner skulle nog ha svårt att investera i flertalet av bolagen som väljs ut pga likviditet etc).

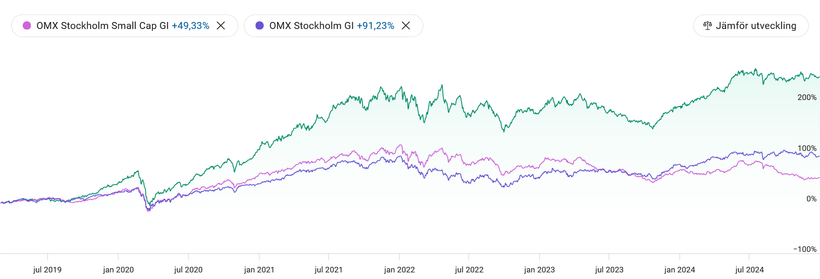

Året 2024

Under 2024 landade totalavkastningen för VQM-portföljen på 20,5% (stängd 31a december 2024). Detta kan jämföras med OMXSGI som avslutade året på 8,73%.

Bild: VQM-portföljen sedan start fram till årskiftet 2024/2025 (Källa: VQM)

Avkastningen har onekligen varit imponerande! 5 av 6 år som vi slagit index och levererat totalt 240% kontra OMXSGIs 91,23%. Världsindex har levererat 132% under samma period, så det är svårt att klaga än sålänge.

Trots att Småbolag klart underpresterade under 2024 klarade vi att slå marknaden, tills största delen härleder jag det till fokus på värde & kvalitet för 2024, två faktorer som onekligen gått bra. Vi har även en tendens att hamna i mellan-facket gällande storlek, och mid-cap har gått bättre än både breda börsen & small cap.

Framåt

Som starten på varje nytt år är jag lite orolig. “Kommer portföljen slå börsen igen”, “kommer jag göra läsarna besvikna etc”. Jag får helt enkelt fortsätta lita på processen & systematiken och vässa det lilla jag kan i modellen.

Men jag är hoppfull och ser starkt framemot första nya batchen med bolag i slutet av februari 2025! Den kullen av bolag har överpresterat rejält, och i ärlighetens namn blir det skönt att ta hem vinst i ett par av namnen.

Utveckling VQM Fondportföljen under 2024

Under 2024 var det svårt att slå globala marknaden utan att göra “mer” av det som är hett. USA, tech & momentum är det som i breda drag gått bra och i ärlighetens namn troligen för bra.

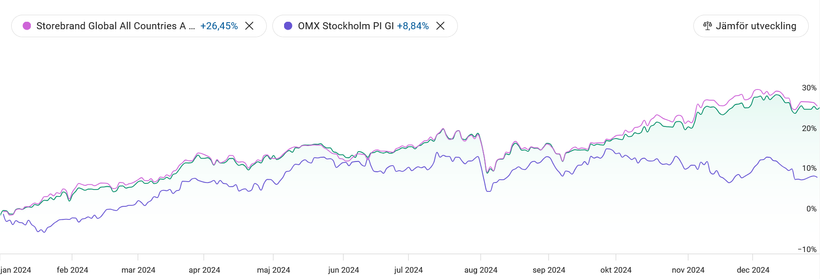

Bild: VQM Fondportföljen 2024 kontra Storebrand Global AC (Källa: Avanza)

Som synes hamnade vi snäppet under index, med en avkastning på 26,20% mot 26,45% för världsindex. Detta trots högre exponering mot Sverige som gick sämre &faktorer som gick sämre.

Jag måste säga att jag är nöjd: vi underpresterar svagt men äger samtidigt lägre värderade tillgångar inför 2025. Jag sitter och överväger lite förändringar av portföljen inför 2025 i följande:

-

Det finns nu två bra sätt via Avanza att få indexfonder med hävstång (Carnegie Global Plus med 1,4x hävstång & AVA Auto 6 med 1,15x hävstång). Det skulle kunna vara intressant då portföljen är tänkt att finnas fram till min pension.

-

Det finns ett antal intressanta “faktor” eller strategifonder:

- Handelsbanken Global Momentum

- Handelsbanken Global Småbolag

- Handelsbanken Global Högutd.

- Storebrand Global Multifactor

- Storebrand Global Value

- Storebrand Global Low Volatility

- Aktiespararna Småbolag Edge

- Aktiespararna Global Direktavkastning

- PriorNilsson Globala Utdelare

Ska vi se över faktor-exponeringen för 2025? I skrivande stund äger vi Storebrand Global Multifactor & PriorNilsson Globala Utdelare, men jag lockas lite av Global Småbolag samt att eventuellt byta ut Globala Utdelare.

- Regionala avvikelser mot index. USA står nu för 75% av utvecklade marknader och 65% av totala marknader. Jag tycker det är svårt att räkna hem den Amerikanska och därmed den globala marknaden i skrivande stund. Ska vi möjligen övervikta Europa & Japan framåt?

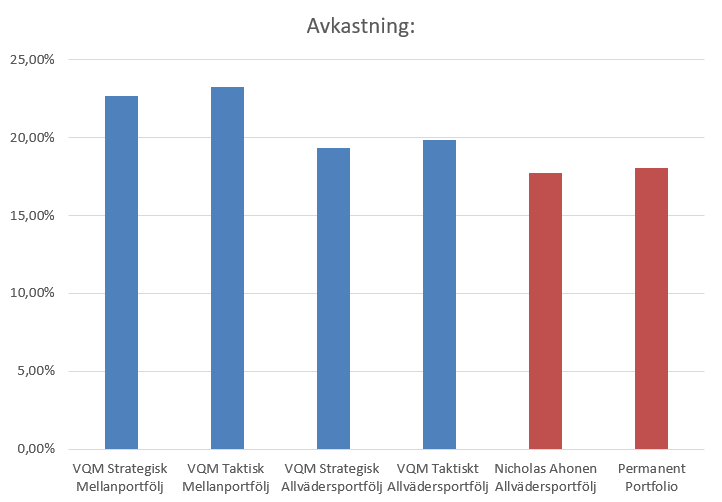

Utveckling VQM Allväders- och mellanportföljer under 2024

Våra något mindre populära portföljer som bygger på tillgångsallokering & ETF:er finns tillgängliga på Kiwitrader, bara att söka på VQM:

VQM Strategisk Mellanportfölj 22,70%

VQM Taktisk Mellanportfölj 23,27%

VQM Strategisk Allvädersportfölj 19,31%

VQM Taktiskt Allvädersportfölj 19,88%

För jämförelse kan vi kika på Nicholas Ahonens Allvädersportfölj på Kiwitrader som levererat 17,75% under samma period.

Vi kan även jämföra med Harry Browns Permanent Portfolio, som levererat 18,05% under samma period.

Bild: Utveckling Allväders & Mellanportföljer (Källa: Kiwitrader)

Jag är mycket nöjd! Våra taktiska portföljer har klämt ur lite extra avkastning gentemot de strategiska, vilket vi alltid hoppas på. Tanken är att volatilitets & momentum-justeringarna skall addera mervärde så ofta som möjligt.

Lite om Quality-Growth och VQM Trading Portföljen

Efter ett år av kämpande med att systematisera tillväxtinvesteringar har resultatet inte riktigt varit som jag hoppats.

Bild: Quality Growth Utveckling 2024 (Källa: VQM)

Vi landade på en avkastning strax under index, och jag har under året styrt portföljen något till mer och mer rena kvalitetsbolag (om än dyra). Detta för att en eventuell läsare ska kunna behålla aktierna ifall det så önskas, medan jag, som jag skrivit i flertalet av mina vecko-brev, planerat att bygga om portföljen till något annat.

Detta för att det är notoriskt svårt att systematisera tillväxtinvesteringar och jag, i min hybris, trodde att det skulle vara relativt enkelt. Jag tror att nuvarande systemet kan över tid slå marknaden, men inte med frekvens som jag förväntar mig att en investerare ska kunna tåla. VQM-portföljen har historiskt (backtestat) slagit börsen ca 7 av 10 ett års perioder, och det blir bara bättre för rullande 5 & 10 års perioder. Quality Growth ligger snarare på 5,5 av 10 ett års perioder, och även på 10 år ligger resultatet endast runt 8 av 10.

Så vi sadlar om! Jag har nämligen byggt en annan strategi i bakgrunden.

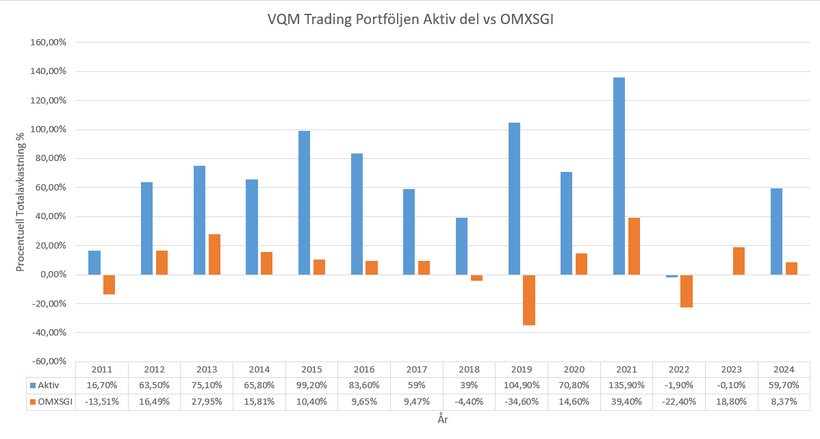

VQM Trading Portföljen

En mer aktiv portfölj, likt Quality Growth kommer vi uppdatera portföljen 1 gång i månaden. Det kommer ske i början av varje kalendermånad. Vi siktar på att hålla 20 bolag, jag tycker det är lagom riskspridning. Tanken är att denna mer aktiva, “trading” portfölj ska kunna agera snabbare och förhoppningsvis slå börsen.

Bakom portföljen ligger ca 50% systematiska faktorer & 50% aktivt urval, så det här blir den första portföljen jag lägger upp som inte är 100% systematisk/kvantitativ. Vi kommer endast investera i nordiska bolag som levererar vinst, och det kan hända att det sker opportunt när triggers finns i närtid. Jag kan inte avslöja hela receptet för den aktiva delen, men jag kan presentera hur den presterat sedan 2011. Detta är faktiska siffror, inte backtest.

Bild: VQM Trading Portföljen aktiva delen sedan 2011 (Källa: VQM)

Som synes har strategin endast haft ett negativ år sedan 2011 (kontra index med 4 år) samt endast förlorat mot Stockholmsbörsen ett enskilt år, 2023.

Likt övriga portföljer investerar vi likaviktat, vi återinvesterar utdelningen och försöker att hålla en minimerad kassaposition.

Hur utfallet blir framåt när vi kombinerar det med faktor-investering blir ytterst intressant att se!

FRAMÅTBLICKANDE

Börsnoteringar & Case framåt

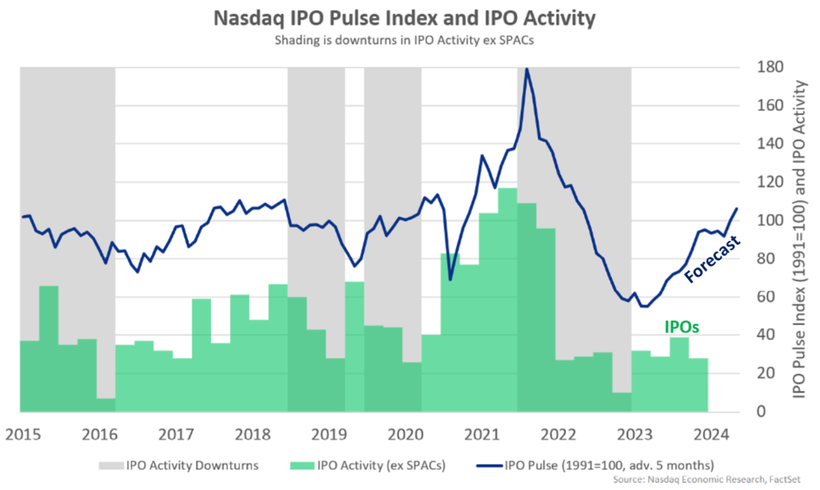

För att försöka bedöma noteringsklimatet framåt kikar vi på Nasdaqs IPO Pulse Index globalt & för Stockholm, som är tänkt att vara en ledande indikator på antalet noteringar.

Bild: Nasdaq IPO Pulse Index and IPO Activity (Källa: Nasdaq)

Som synes väntas antalet noteringar komma tillbaka litegrann globalt, dock inte på den onaturligt höga nivån under 2021.

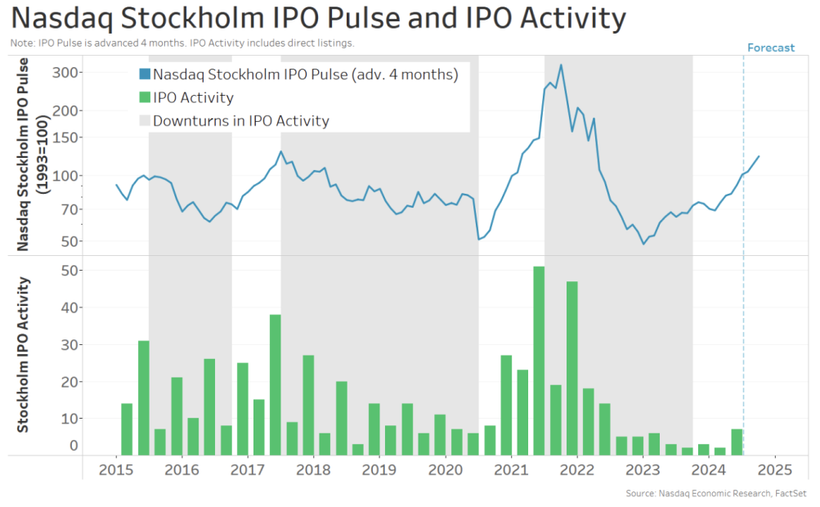

Bild: Nasdaq Stockholm IPO Pulse Index and IPO Activity (Källa: Nasdaq)

Indexet ger samma bild för Stockholmsbörsen, vi väntar oss helt enkelt fler noteringar 2025/2026 än 2023/2024. Jag har tagit fram följande lista:

- Klarna listas troligen H1 i USA

- Asker Healthcare Group (ikea-sfären) ryktas noteras snart

- Röko AB ryktas noteras snart

- Havsfrun SPAC

- Doktor.SE AB ryktas noteras snart

- ALM Equity AB

- Northvolt (INSTÄLLD)

- Presto AB

Detta är några av de större noteringarna, som man faktiskt hör rykten om. De lite mellanstora och de mindre bolagen hör vi ofta inget om innan prospektet är på plats, men listan är definitivt mer gedigen än de vi tittade på inför 2023 & 2024.

Summering av min syn på börserna

Tyvärr är jag lite nervös inför 2025. Risken kvarstår att inflationen kommer tillbaka till USA, vi ser redan att bra nyheter blivit dåliga igen i år:

“Marknadens förväntningar på Fed-sänkningar i år fortsätter att erodera efter gårdageftermiddagens starka amerikanska makrostatistik. Antalet nya lediga jobb i USA slog alla förväntningar och inköpschefsindex för tjänstesektorn (ISM) steg betydligt. Särskilt delindex för priser ökade kraftigt, vilket höjer oron för att tjänsteinflationen kan bita sig fast på en för hög nivå. Amerikanska tioårsräntan steg 5-6 punkter till mer syrefattiga räntenivåer för amerikanska börser och S&P500 föll 1,1%. Europeiska börser hostade till i samband med statistiksläppet men stängde alltjämt på plus (OMXS30: +1,3%, DAX: +0,6%). Svenska kronan försvagades några öre och handlas under morgonen till 11,50 mot euro och 11,11 mot dollar.”

- SEB nyhetsbrev onsdag morgon 2025-01-08

Det kopplat med den extremt höga värderingen globalt (drivet av USA) innebär höga fallhöjder och stort krav på tillväxten, speciellt i bredd, under 2025.

Dock ser jag hoppfullt mot Sverige, Japan & Europa.

Sverige har aldrig sett så billigt ut som det gör nu relativt USA. Det må finnas några goda anledningar till en lägre värdering än USA’s techjättar, men troligen inte så här stor skillnad. Flöden av kapital ut ur Sverige och ett lågt intresse i vår krona har pressat ned kurserna, och vi har sett ett antal utköp från börsen 2024.

Europa är jag lite mindre positiv till, främst då det är väldigt odynamiska ekonomier och generellt hög skuldsättning. Samtidigt är värderingarna låga, nya politiska vindar blåser och förhoppningsvis börjar EU skärpa sig. Ett av de största problemen med Europa är den svaga tech-sektorn som generellt står för tillväxten i många breda portföljer.

Japan har jag skrivit om till våra guldmedlemmar och tas därmed inte upp här.

Marknaden har prisat in fortsatta räntesänkningar under 2025, men risken kvarstår att bli besviken, speciellt om tillväxten eller inflationen håller igång.

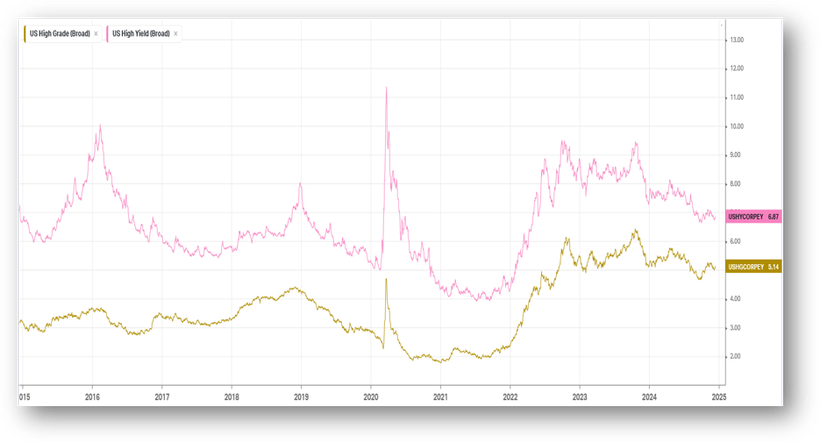

Kikar vi bland företagsobligationerna ligger spread mellan IG & HY på normala nivåer, så det ser inte ut att vara lönt att jaga extraavkastning genom att investera i High Yield just nu.

Bild: US High Grade (Broad) Yield kontra US High Yield (Broad) Yield (Källa: Koyfin)

Beroende på inflationsutfallet så tror jag att det kan vara värt att bevaka trenderna inom guld & råvaror för 2025.

Skulle jag summera min syn: Övervikta mot allt som inte är så j*vla dyrt, men i lagom mängd och på ett billigt sätt.

AVSLUT

Tack alla härliga Patreoner för ett underbart 2024! Jag hoppas innerligt att ni vill följa med på ett år till, och snälla se till att tipsa bekanta om tjänsten! Ju mer vi växer, desto mer tid kan jag lägga på tjänsten och göra den bättre och bättre.

God fortsättning,

André Granström

”Jag vill särskilt påminna läsaren om att inlägget utgör mina personliga åsikter, tolkningar och slutsatser och ska inte på något sätt ses som en investeringsrekommendation. Att investera på aktie- och kapitalmarknaderna innebär alltid ett risktagande. Värde och avkastning kan såväl öka som minska och investerare kan förlora det investerade kapitalet. Historisk avkastning och resultat är inte någon garanti för framtida resultat. Du uppmanas härmed att alltid göra din egen analys innan du väljer att investera i en enskild aktie eller fond och aldrig investera mer än vad du ekonomiskt klarar av att förlora. Jag vill även belysa att jag har ett finansiellt intresse i egenskap av investerare och/eller aktieägare.”