Jag har Globala barnportföljen och nybörjarportföljen på Avanza sedan 2019. Och så har jag oxå Lysa som sparande. Jag sparar mest i portföljerna på Avanza som läget är nu. Nu när jag lyssnat på senaste Rika tillsammans avsnittet där Jan pratar om att han inte rekommenderar portföljerna blir jag villrådig. Behöver råd, tack. Ska jag fortsätta som förut, månadsspara både på Avanza och Lysa? Sluta månadsspara i Avanza och lägga allt på Lysa och låta portföljerna vara. Sälja av portföljerna på Avanza och investera allt på Lysa?

Du kan med gott samvete ha kvar portföljerna och fortsätta spara i dom. Möjligen uppdatera portföljerna till senaste ombalanseringen.

1 gillning

En fundering, som jag tror finns svar på i forumet men som jag inte hittar:

Hur har man landat i just nedanstående andelar ?

Tillväxtmarknad: 10% (och inte 5% tex) ?

Globala småbolag: 10% (och inte 5% tex) ?

De ska motsvara ungefärlig global marknadsvikt, dvs det som inte ingår i vanliga globalfonder (namnen till trots). Så ska man köpa hela marknaden över hela världen behöver de två tioprocentarna läggas till.

Hur mycket tillväxtmarknad man bör ha är inte helt lätt. Men korta svaret är att de flesta har för lite.

https://www.morganstanley.com/im/en-us/financial-advisor/insights/articles/emerging-market-allocations-how-much-to-own.html

Lätt att strunta i EM eftersom det gått dåligt på sistone, men det är snarare ett undantag än en regel:

De föreslår högre andel än vad de flesta portföljer har (jämför beige mot blå):

It would appear then, that most global equity portfolios, no matter how sophisticated, are still guilty of home bias. For decades, they have been missing an opportunity to earn higher risk-adjusted returns by allocating too low a share of their portfolios to international equity. We think their EM allocations are still too low. The analysis above suggests that the typical EM allocation is at most about half, and perhaps as little as one sixth, of what a rational approach would recommend. […] In general, we think the logical answer to “how much” to invest in emerging markets is more. For a host of fundamental and structural reasons, that answer has rarely been more true than it is right now.

1 gillning

Så mycket som det finns i Spp aktiefond global. Om man väljer den 100% då har man allt.

Bra tanke med SPP Aktiefond Global - att jag inte tänkte på det ! Vad jag kan se är det den billigaste index-fonden som använder MSCI ACWI (och inte MSCI World) MSCI ACWI Index - MSCI SPP Aktiefond Global. Så väljer du rätt globalindex | Placera förklarar skillnaderna.

Mao: vill man ha störst spridning till lägst avgift välj SPP Aktienfond Global snarare än LF Global Indexnära.

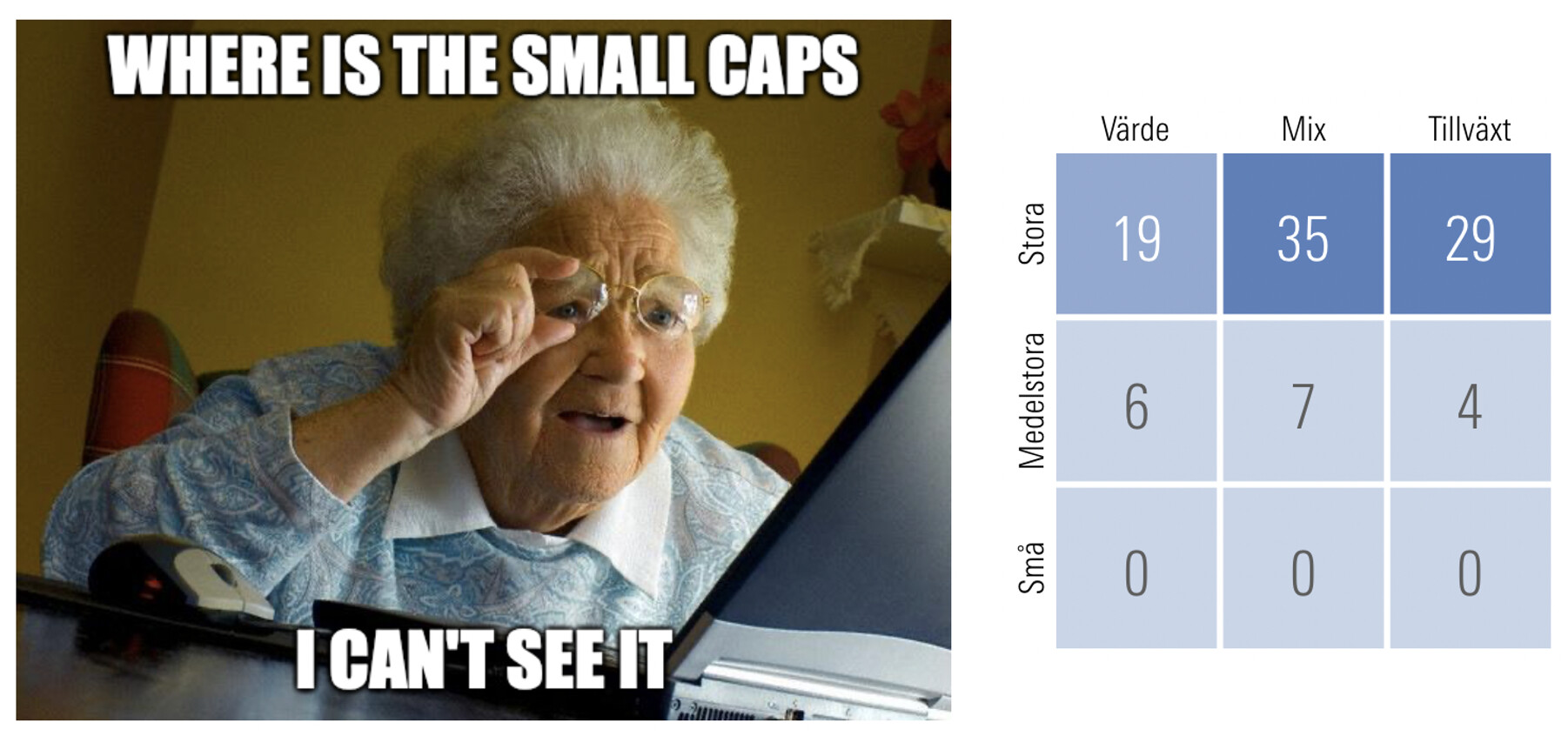

Vad gäller småbolag så är rimligen bästa val Handelsbanken GI Småbolag, men hur har man kommit fram till 10% där (och inte tex 5% ?) och varför är den egenligen värd att betala 0.64% i avgift för ?

Nej, jag här inne på enklare variant:

SPP Aktiefond Global: 90%

Plus Allabolag Sverige: 10%

Fattas lite småbolag. Vad gör det för skillnad? Det går alltid göra egen global indexfond ändra lite hit/dit haha. Nu är du petig eller hur? Tycker du att du får bredare globalt portfölj om du har 20% Sverige i portföljen? Ps . Gillar Sveriges index annars. Kan du visa liknande bild där det ska finnas 20% Sverige för att få bättre riskspridning globalt i portföljen

. Jan rek LF Global indexnära + sparkonto som många andra och tydligen räcker det med det. Nu är inte ens Spp aktiefond global tillräckligt bred och måste kompleteras med lite annat?

. Jan rek LF Global indexnära + sparkonto som många andra och tydligen räcker det med det. Nu är inte ens Spp aktiefond global tillräckligt bred och måste kompleteras med lite annat?

Eller inte. Tre ord: Rule of Law.

2 gillningar

SPP Aktiefond Global kostar 0.32%, 85% LF Global Indexnära 15% Avanza Emerging Markets kostar (0.85x0.22) + (0.15x0.29) = 0.23%. Så det finns billigare alternativ än SPP Aktiefond Global om man är villig att ha fler fonder.

En annan viktig grej är hållbarheten. SPP exkluderar väldigt många bolag, t.o.m. ungdomsfavoriten Tesla (över “Mänskliga rättigheter, folkrätt och arbetsrätt”. Detta kan vara en anledning att välja SPP eller att inte välja SPP.

Andelen kommer från marknadsvikten. Huruvida den är värd 0.64% är en bra fråga, vissa här på forumet tycker priset är för högt, vissa här tycker inte det.

3 gillningar

Onekligen rätt, LF Global indexnära+Avanza Emerging Markets är billigare.

Småbolag: Andelen kommer från marknadsvikten - ja, men hur ha man kommit fram till att marknadsvikten är 10% ?

Hej,

Tack för en spännande diskussion och mycket givande pod-avsnitt! Jag har ett antal portföljer som jag har allokerat enligt RT “Basportföljen” (LF global, plus alla bolag sverige, SHB globala småbolag samt LF tillväxtmarknader). Jag har följande portföljer:

-

ISK (ca 3 MSEK) - Sparar för att nå FI, men som Jan påpekat är det svårt att veta vad som händer i livet och en “lång tidshorisont” är inte alltid så lång. 100% investerat enligt basportföljen

-

Tjänstepension (Ca 5 MSEK) - 100% investerat enligt Basportföljen. Lång tidshorisont (är 40 idag)

-

Privat bolag (Ca 6-7 MSEK) - 2 MSEK onoterat och 1 MSEK enligt Basportföljen, 3-4 MSEK på 0-räntekonto i väntan på att investeras. Osäker på tidshorisont, tanken är att leva på bolaget framöver men att det ska fortsätta generera intäkter så att jag inte behöver nalla av besparingar.

-

Ungarnas barnbidrag (ca 300k), 100% enligt basportföljen (+10-15 år kvar till uttag)

Två frågor:

- Är det klokt att lägga in en räntekomponent i alla/vissa av portföljerna så att inte 100% är aktier?

- I tjänstepensionen och AB’t är alternativet 0-räntekonto eller någon form av räntefond då det inte finns andra alternativ på Avanza. Vilket är att föredra och om räntefond, vilken/vilka fonder är vettiga att investera i i dessa tider?

Tack!

2 gillningar

Vänta vänta, nu blev det trögt i min hjärna. Jag är på djupt vatten, jag vet ![]()

I en situation då räntorna stiger:

Korta räntepapper sjunker väl något i värde => du förlorar pengar (ännu tydligare för långa räntor)?

Har du lån (“rörligt”), blir lånet dyrare => du förlorar pengar?

…och tvärtom vid sjunkande räntor, för både lån och korta räntor. Det känns därför inte som att lån och korta räntor “tar ut varandra” på det sättet. Vad missar jag/tänker fel? ![]()

Om du har 3 månaders bindningstid på lånet och köper en kort räntefond med 3 mån Amerikanska T-bills. Då är durationen den samma för ditt lån och dina korta räntepapper.

Din ränta går upp om räntan går upp (på 3 mån sikt och längre). Ner samma sak.

Så nej, är durationen kort nog så får du inte den effekten.

1 gillning

Alright, jag kan förstå tanken här. Inte helt lätt det här med räntor. Känns som att det blir lite annorlunda om man har lån med bunden ränta i typ 5 år i kombo med korta räntepapper, inte helt omvänd exponering mot korta räntor då väl (bara om medellånga räntepapper ~5 år isåfall…)

Där blir istället skillnaden att en bunden ränta är på bunden “på riktigt”. En räntefond kommer rulla sina räntepapper så den förändras i värde på ett sätt. Som inte är samma som om du behöll ett 5 årigt räntepapper från den dagen du köpte det.

Så då blir det inte riktigt omvänt med räntefond vs bundet lån. För du kan inte sälja lånet på en öppen marknad och räntefonden “säljer” och köper sina räntepapper för att behålla durationen på dem. Komplext med andra ord.

Tack för bra svar. Jag tror jag förstår vad du menar. Intressant! Jag gräver inte mer i det just nu

Är rätt ny på det här med investering. Jag har både avanza och Lysa. Det här med bankkonto låter som en bra idé, dock vet jag inte om jag vågar sälja av mina 40% på räntefonden på mitt avanzakonto med tanke på att den gått ner väldigt. Ska man göra det ändå eller ska jag vänta eller ens göra det överhuvudtaget?