Mark Hulbert som jag har citerat några gånger (han brukar utvärdera hur bra analyser finansbranschen gör) släppte för en månad sedan ny läsvärd artikel: “Wall Street’s prediction on the direction of the stock market is often wrong — way wrong”.

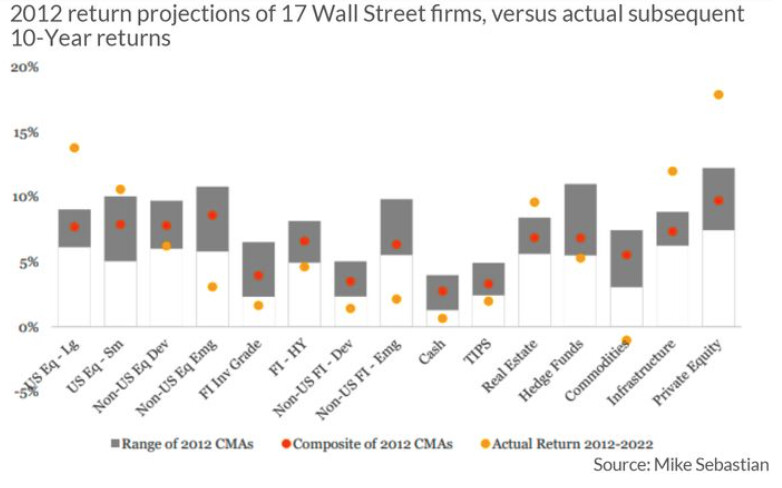

Av 17 tillgångsslag lyckades man bara fåin ett enda inom min/max-intervallet. Som han skriver:

Notice that for 14 of the 15 asset classes Sebastian analyzed, the class’ actual 10-year return was outside the minimum-maximum range of the firms in his sample. In other words, the asset class either produced a return that exceeded even the most optimistic firm’s 2012 projection, or was worse than that of the most pessimistic firm.

Den underliggande studien är: " How Accurate are Capital Market Assumptions, and How Should We Use Them?"