Gott folk. Jag kan tyvärr inte så mycket om långsiktig ekonomisk planering, men tack vare Rika Tillsammans som jag upptäckte för 6 månader sedan har jag börjat se över min ekonomi… Jag tänkte att jag testar forumet och ber om råd.

Min situation är som så: 38 år, nyköpt hus (80% belåning, 4.1 milj skuld). Frugan och jag tjänar 1.1m per år. Jag löneväxlar 4.8k per månad, och frugan 1k. Vi lägger sammanlagt 20k på lysakontot (85% aktier 15% räntor) varje månad.

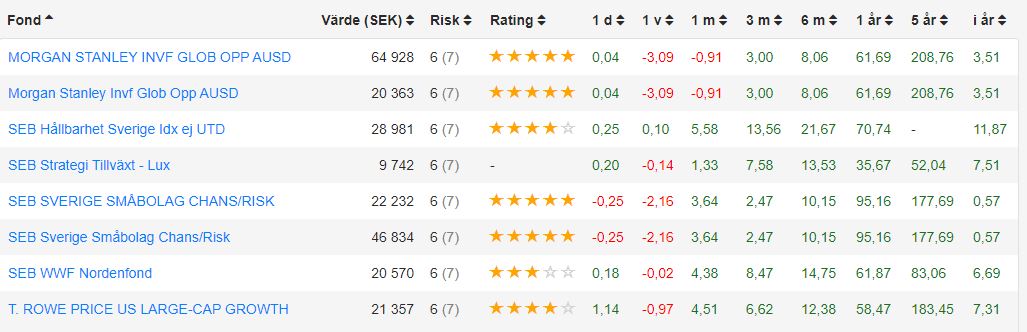

Nu är det dags för mig att se över pensionen och löneväxlingskontot. All pension ligger på SEB (men kan byta bank om det behövs) och fonderna jag har är:

Det betalas fortfarande in pengar till dessa i form av löneväxling: SEB Sverigefond Småbolag C/R T. Rowe Price US Lg Cap Gr Eq A USD

Samt till MS INVF Global Opportunity A i form av vanlig pension

Nu har jag insett att jag blir utnyttjad rätt brutalt i form av avgifter osv. Så min fråga är helt enkelt, har ni något råd på vad jag ska byta till? Det verkar som om billiga indexfonder verkar vara the way to go. Men jag tycker SEB har ett kasst utbud, borde jag flytta till länsförsäkringar och konsolidera allt i ett par indexfonder? Så länge de är någolunda hållvara (inte olja eller vapen) är jag jättenöjd. Mycket tacksam för svar och hjälp.

Grattis till husköp och ett imponerande månadssparande

Hade jag varit i din sits så hade jag absolut övervägt att flytta så mycket som möjligt till Länsförsäkringar och där placerat den absoluta majoriteten i LF Global indexnära. Där lägger jag 100% av min valbara tjänstepension.

Vet inte om det innebär absolut lägst avgift för en globalfond, men den rankas alltid bland de bästa och jag tycker Länsförsäkringar känns bra med tanke på att det är kundägt.

Tack så mycket för informationen. Jag uppskattar verkligen era synpukter och tips. Jag får helt enkelt byta till Länsförsäkringar och skaffa den globala indexfonden. Är det lugnt att kasta in allt i den, eller ska jag försöka få spridning. Som jag har förstått det är det bra spridning om man kör en global indexfond, men det känns lite nervöst att lägga alla ägg i en korg, även om den korgen är jättestor.

Jag tänker om globala indexfonder att du får dels en övervikt mot USA och mer och mer Tech, sen får du inga tillväxtmarknader och inget Kina. I vårat barnsparande har vi 60% global indexfond och sen 10% europa index, 10% sverige index 10% tillväxtmarknad index och 10% investmentbolag (spiltan).

Såklart kan man ju köra bara en global indexfond, men jag är inte nöjd med den allt växande fokuseringen på USA och tech.

Tror det finns jättemånga olika åsikter om detta, ovan är mina 5 cent.

Jag håller med dig Henrik, det är beklämmande att USD och tech har så tung vikt i globala indexfonder. Länsförsäkringars indexfond har 65% USA, och top 5 innehav är techföretag inkl Tesla. Det är nog smartast att blanda ut med något lite mer globalt.