Jag har ett stort bekymmer som jag inte kan släppa med mina fonder/barnspar.

Jag har 6st olika fonder men nästan olika inriktningar och vet inte om jag har tänkt helt galet eller om det ändå är okej, och då har jag försökt tänka till ordentligt.

Dock så har helheten med månads spar endast gett 1.5% på året hittills i avkastning även om jag vet att det varit turbulent år.

Jag undrar om jag skulle kunna få era synpunkter på detta, all kritik om man kan kalla det så uppskattas.

Rent spontant ser det ut som du gjort ett bra jobb i att nästan plockat ihop till en egen global indexfond. Globala indexfonder är precis det som förmodligen har störst chans till god avkastning över tid. Så det är inte fel. Snarare helt rätt. Du kunde bara gjort det enklare genom att köpa en färdig istället för att komponera en egen.

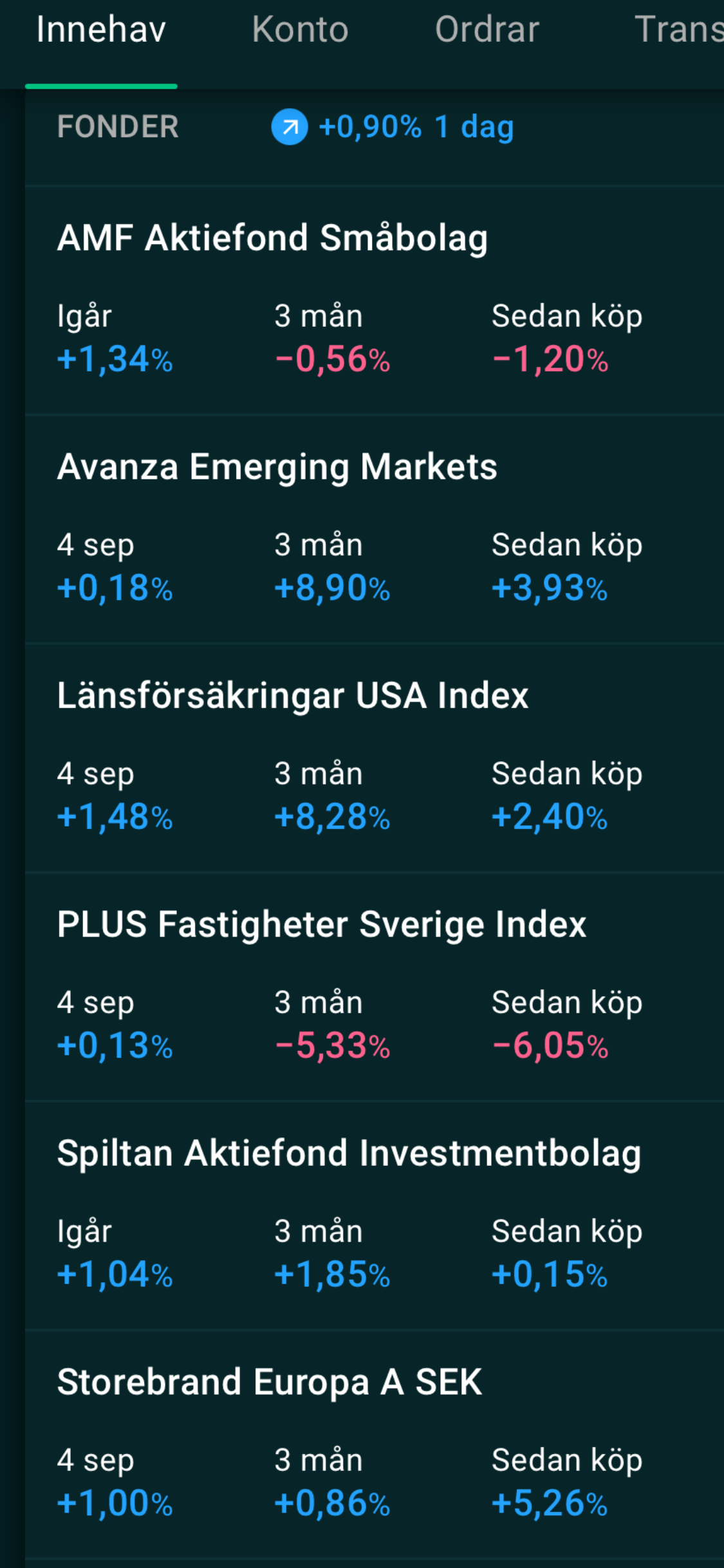

Usa, Europa, Asien, investment Sverige och småbolag i Sverige samt fastigheter i Sverige som jag tror kommer att komma tillbaka nu om några år dock är den sistnämnda mer flexibel än de andra där jag tänker sälja vid räntehöjningar igen.

vilken global fond skulle jag kunna välja för att få med detta?

Alla säger att en globalfond står för ca70% i usa därav så tänker ja att om usa går upp så går resten upp och då är det bättre ha en som är mer koncentrerad.

Jag är ingen indexfondexpert så jag kan inte svara på det. Det såg bara ut som att det var ungefär det du försökte åstadkomma. Har du speciella mål med varje innehav och tänker att kombinationen slår en indexfond så go for it.

Har du mer kapital i småbolags, Europa och fastighetsfonden, ja då blir du nog Sverige-tung i portföljen, vilket delvis kanske kan förklara den upplevda tröga avkastningen.

Jag viktar efter marknaden, och kör:

70% DNB global Indeks (rekommenderas för global indexfond)

10% Emerging Markets

10% Handelsbanken Globala Småbolag Index

10% Spiltan Globalfond Investmentbolag

Här har du ju med Europa, EM osv i portföljen och väldigt nära marknadsvikt. Andra, egna bestämda vikter blir ett avvikande och bet mot marknaden att man vet bättre. Vilket är en liten risk man tar, kan ge bättre avkastning, men också sämre.

Huruvida du tänkt rätt eller fel kan jag inte svara på, däremot så vill jag ge min personliga input - håll till godo.

Hur lång sparhorisont? Du nämner barnspar, då tänker jag att sparhorisokten är lång, 20+ år? Är tanken att du aktivt ska förvalta dessa fonder för att tima marknaden, ex säger du att fastigheter ska du sälja när räntor stiger. Generellt säger man att time in the market beats timing the market, så redan här har du gett dig själv en större utmaning än att bara investera i en bred, billig global aktieindexfond. Är tanken att du ska rebalansera innehaven också om en fond går för bra? Dvs är där en särskild viktning? Ännu en komplicerad aspekt enligt mig

Att en globalfond har så mycket USA i sig tänker jag är okej, det är ju en stor del av världsmarknaden, skulle det vara så att USA går ner massor så bör någon annan marknad ta över förarsätet (om inte global recession) och då är en fördel att en global aktieindexfond på sikt rebalanserar åt en, särskilt med lång sparhorisont.

Summa summarum skulle jag själv hellre lägga pengarna i ex Avanza Global eller motsvarande och sen inte justera mera.

Fondvalet känns lite godtyckligt och onödigt komplicerat. Precis som skribenten ovan är inne på är tidshorisonten lång och ditt upplägg nu kommer att öka risken för att du vill pilla och byta fonder, försöka tajma marknaden.

Jag skulle förenkla/byta till detta:

Majoriteten (>60%) i Avanza Global eller motsvarande global indexfond

(Möjligen en del i Avanza Europa eller motsvarande och/eller småbolag)

Den portföljen är bredare och mer generell, och mixtrar inte med enskilda sektorer. Den har också lägre avgifter vilket är en annan viktig komponent i ett så långsiktigt sparande.

Mina fonder har gått ännu något sämre i år, av olika skäl: Skakig marknad, osäker geopolitik, försvagad dollar och så vidare. Det händer en del år, det har hänt mig förut. Men över femton-tjugo år (som jag gissar är din horisont) har det gått rätt bra ändå. Jag tror det är lugnt. Jag är å andra sidan rätt lat och försöker inte jaga toppar. Time in the market, och allt det där.

Tanken är 20+ år på bägge mitt och barnspar. Jag har inte tänkt att byta ut fonderna utan mer att man kan hålla lite extra koll på fastighetsbranschen då man lärde sig nu senast av räntehöjningarna. Så just den fonden tänker jag att man ser över den kanske var 3:e år och försöker se hur marknaden ser ut där och då(min utsprungs tanke).

Skall ta mig en stor funderare, känns just nu som jag har 1-2 st för mycket iaf. Jag föredrar usa index över ex en globalfond. Skall försöka formulera mina tankar.

Om börsen går upp som brukar ledas av usa så vill ja ha mer vikt där som är mer aggressiv än en globalfond. Över tid så har börsen gått upp och eftersom en globalfond har ca 70% i sig så är det lika bra i min mening att köra en med 100% viktat usa. Gammal historik som man egentligen inte skall gå på då man inte vet framtiden har dock bevisat detta om man jämför usa index mot en ex globalfond.

Jag säger absolut inte att det är fel att köra USA Index istället för global Index.

Men det blir ett bet mer på USA än övriga länder som representeras i globalfonden.

Jag skulle ändå rekommendera, för breddens skull (och eftersom man inte vet på förhand om nästa börsraket kommer i USA eller Asien), att åtminstone komplettera med 10% Emerging Markets.

Det blir dock fortfarande så att tex Japan kommer saknas i portföljen som väl utgör 4-5% av marknaden idag (kanske nån Asien fond finns som inkluderar Japan), plus ytterligare länder i Europa osv.

Jag är såpass bestämd i mitt sparande att jag ska spegla marknaden att jag alltid vill ha bredden

Finns väl inget rätt eller fel här, men kan dra en parallell med mig själv.

Jag har sparat barnbidraget åt mina barn sedan de föddes. Autogiro sedan 2018 fördelat mer eller mindre i en stor globalfond. Det har skött sig själv.

I mitt eget sparande så la jag ner flera timmar, läste på om allt möjligt, och försökte hitta rätt aktier och fonder. Det har gått hyfsat för mig, men barnens sparande har slagit mitt eget sparande med hästlängder.

Det jag vill komma till är att enkelhet inte ska underskattas, tvärtom finner jag enkelhet vara det mest effektiva sättet oftast.

Marknadstajming är notoriskt svårt och sannolikheten att du lyckas med det är inte i din favör.

Det stämmer nu, men stämmer det om 10-20 år? Hela poängen med en globalfond är att inte behöva göra sådana antaganden. Samma sak här, du har sannolikheten mot dig.

Om du vill försöka öka avkastningen för dina barns portfölj, välj en billigare och bredare portfölj och krydda den med portföljbelåning på 10-20%. Det billigaste och statistiskt säkraste sättet att få överavkasting.

Så som svar på frågan i rubriken: Ja, jag tycker du tänker lite fel. I all välmening

Med den sparhorisonten skulle jag absolut köra en bred global billig (under 0.4%) aktieindexfond, tex Avanza Global, och då kanske med uppdelning 80% i en sån fond, 10-20% plus allabolag Sverige och eventuellt lite emerging markets beroende på allokering för sverigefonden. Automatisera månadssparet och glöm bort det sen, spara i ditt namn också (mer om det i länken nedan)

Jag förstår att det är av välmening och det uppskattas. Vilka hade du tagit bort av de ovanstående jag har idag? Känns lite som nu på rak arm om fastighetsfonden och småbolag bör ryka.

Jag har ca 60-70% i usa index och därefter lite smått i resten. Känns lite som man bör plocka bort småbolag och fastigheter efter nu några dagars funderande. Vad tycker du?

Jag tänker lite som dig att jag är väldigt bestämd i mitt sparande och vill ha bredden. Dock har jag kanske gjort det lite svårt för mig då jag valt att inriktningar som är lite mer bestämda åt ett håll. Fastigheterna, småbolagen, och usa indexet. Det känns som jag kan korta ner de två första iaf. Vad tycker du?

Jag är ingen ekonomisk rådgivare, inte heller någon expert, utan förlitar mig på den information som tillgodogörs bla här på RT som grundar sig i forskning. Rekommenderar även den här länken för mycket mer matnyttig information om just fondval för långsiktigt sparande.

Jag personligen kör 70% globalfond (Avanza global), 20% sverige (PLUS Allabolag Sverige) och 10% emerging markets (Avanzas egna).

Hur du ska göra kan jag inte säga, men jag tycker absolut att länkarna jag postat är värda att lägga tid på.