Efter genomgång av min tjänstepension med Söderberg & Partners har jag fått följande fonder med fördelning rekommenderat till mig. Jag är 39 år gammal och har alltså en stund kvar till pension. I dagsläget ser min fondfödelning ut så här:

SEB Active 55 A - 25%

SEB Global Indexnära C USD - Lux - 75%

Efter en genomgång vill nu Söderberg & Partners sälja av allt innehav och fördela så här istället:

31 % - SEB USA Indexnära C SEK – Lux

20 % - Carnegie Likviditetsfond A

15 % SEB Sverige Indexnära A

11 % T. Rowe Price US Lg Cap Gr Eq A USD

9 % - East Capital Global EM Sustainable A SEK

8 % - SEB Europa Indexnära C SEK – Lux

3 % SEB Asienfond ex Japan

3% - Enter Småbolagsfond A

Funderar på om detta är bra val eller inte. Behöver jag ha så många olika fonder? Kan det räcka med en billig globalfond eller är det dumt att lägga “alla ägg i samma korg”? Tar tacksamt emot tankar och förslag!

Söderberg & partners får provision på fondavgifterna. Dyra fonder som de från Carnegie ger dem mer provision.

Vem var det som tog initiativ till mötet?

Om det är deras initiativ, fundera på vilken deras agenda är med mötet. Det kan vara fondprovision som är den dolda mötesagendan.

Jag betalar tydligen en avgift varje år för att få rådgivning av dem. Något jag inte utnyttjat på 5 år, sen mitt senaste möte med dem. Funderar på att avsluta den tjänsten men vill gärna fördela fonderna på något bra sätt, med låga avgifter och på något som står sig.

Det enda du får med detta är en jättedyr upphackad globalfond + 20% räntor (nästan att jämföra med kontanter). Helt meningslöst och väldigt dyrt. Bra affär för Söderberg dock!

Jag hade avslutat samarbetet omgående och placerat allt i den billigaste globala indexfonden du kan hitta. Alternativt försökt kopiera basportföljen som är:

70% globalfond,

10% sverigefond,

10% tillväxtmarknader (om dessa inte inkluderas i globalfonden),

10% småbolag (om det finns en billig sådan)

Jag ser ingen anledning att inkludera någon räntefond när du bara är 39 år.

Håller med. Är man som TS bara 39 år så känns räntefonder väl konservativt. 85/15 global/sverige eller liknande räcker gott och väl. Vill man spicea till det lite kan en del av Sverige-delen vara en småbolagsfond (om det är kollektivavtalad tjänstepension så att fondavgiften är billig).

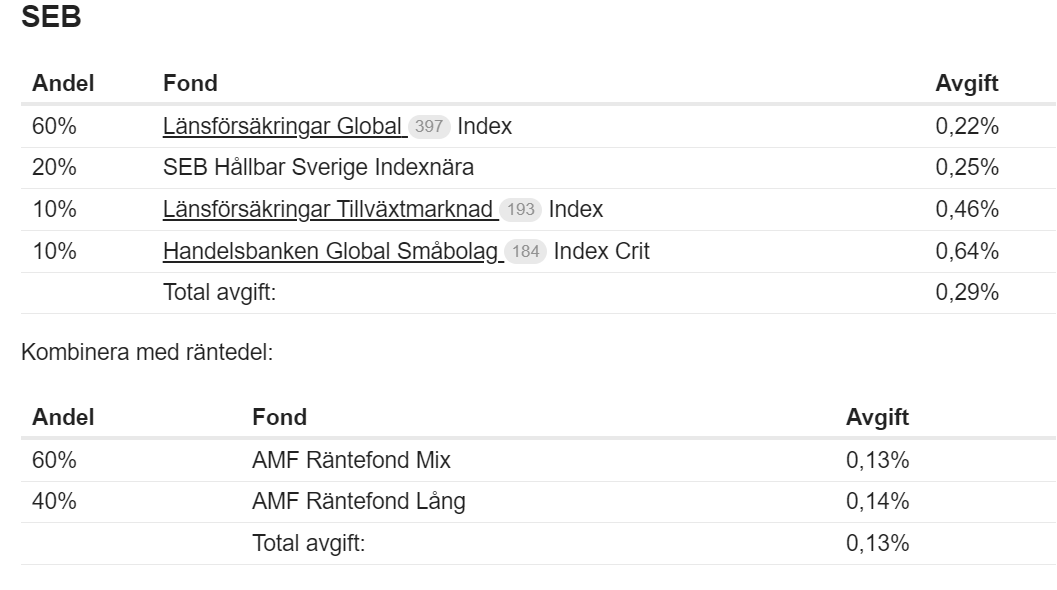

Ja, eller vi har rådgivning som en tjänst från dem via mitt jobb. Avgiften dras på lönen och var i mitt fall 700-nånting per år just nu. Möjlighet finns att avstå den, och det tror jag att jag ska göra. Just nu ligger alla pengar hos SEB men ser att jag kan flytta till:

Omöjligt att säga för mig. Det handlar om personlig smak och tycker angående homebias eller inte. Personligen tycker jag att 15% Sverige är för mycket (eftersom det bara är 1% av marknaden) men på forumet läser man allt mellan 0-50% Sverige, och vanligast är nog runt 10-30% Sverige. Men om det är fördel eller nackdel kan jag ej avgöra.

Vilket avtal tillhör du? ITP1, SAF-Lo eller något annat? Jag tycker t.ex Länsförsäkringars fondförsäkring ser väldigt lovande ut om det är ITP1. Billigt och brett framförallt.

Det är olika avtal som man kan tillhöra.

ITP1 brukar vara för personer som arbetar som tjänsteman på privat företag. SAF-Lo brukar vara kollektivarbetare på privat företag.

Är du osäker så fråga din arbetsgivare vilket avtal du tillhör. Men enklast är att logga in på www.minpension.se där kan du se exakt var alla dina tjänstepensioner (man kan ha flera stycken olika om man har haft olika arbetsgivare och tillhört olika avtal). Där kan du även se vilka delar av tjänstepensionen som du själv kan välja fritt var de ska placeras (inom avtalen såklart).

Inom ITP1 är det så att man måste välja 50% i en traditionell försäkring och de andra 50% kan man själv välja om de ska vara i traditionell försäkring eller i fondförsäkring.

Bland traditionella försäkringar tycker jag att Alecta är bland de bästa (av de sämsta ska nämnas). Billig avgift och högre aktieandel (runt 60%) än de andra alternativen. Tyvärr verkar ingen av de traditionella försäkringarna använda sig av indexportföljer för aktiedelen, utan det är mest aktiv förvaltning som gäller.

De övriga 50% kan du som sagt välja att placera i fondförsäkring för att öka risken (och möjligheten till avkastning). De flesta försäkringsbolagen erbjuder bra och billiga entrelösningar. Dessa är färdiga paket som oftast består av en global indexfond + en svensk indexfond. Brukar vara 100% aktier tills man är runt 55-56 år gammal. Därefter lägger de successivt till räntefonder för att gradvis sänka risken ju äldre man blir. Av de fondförsäkringar som finns tycker jag Länsförsäkringars entrelösning verkar bäst (billigast och bra fonder). Nordeas entrelösning består av aktivt förvaltade fonder med få innehav samt höga transaktionskostnader som gör den dyrare än vad den ser ut att vara vid första anblick.

Själv har jag Alecta i traditionell försäkring och Swedbank i fondförsäkring. Där har jag valt att undgå entrelösningen för stt välja fond själv, och då har jag valt deras billigaste globala indexfond.

Fråga HR eller din chef vilket avtal ni tillhör. Det är lite nya begrepp man behöver förstå. Inte svårt. Bara nytt.

ITP är ett stort avtal inom industrin. Finns ett antal olika sådana beroende på sektor man jobbar inom. Du kan läsa mer om det tex här

Varje sånt avtal har en så kallad Valcentral. Det är deras jobb att hjälpa en välja och utföra flytt av tjänstepension. Ta reda på från HR/chefen vilken som är din Valcentral kopplad till ett avtal. Där kan man logga in eller ringa dem för att få information. Det är deras jobb. Dessutom sköter valcentralerna upphandlingen av tjänstepensionerna för att det ska bli bra och billiga lösningar

Så det var lite 101 om tjänstepension.

Om man tittar på just ITP så kom det en ny upphandling av Collectum (Valcentral för ITP avtalet)

Småspararguiden har tittat på vad som är bäst och föreslår Länsförsäkringar och i andra hand SPP. Tar man någon av dem, deras entrelösning (typiskt en Generationsfond med mycket aktier i början som drar ner aktier till förmån för räntefonder när det närmar sig pension) så kan man inte riktigt misslyckas.

Skulle även föreslå att du lyssnar/tittar på avsnittet nedan om pensioner