Nybörjare på ekonomi och sparande sen ett år tillbaka och lär mig fortfarande. Är ny på forumet och här kommer min första fråga. Har fått veta att min arbetsgivare placerar min tjänstepension i SEB Pensionsfond SEK - Lux. Förstått att den har en hög avgift (över 1%). Borde jag försöka byta den till en billigare global indexfond eller finns det nån fördel i att allt ligger i en sån här pensionsfond? Förslag på fond som finns hos SEB?

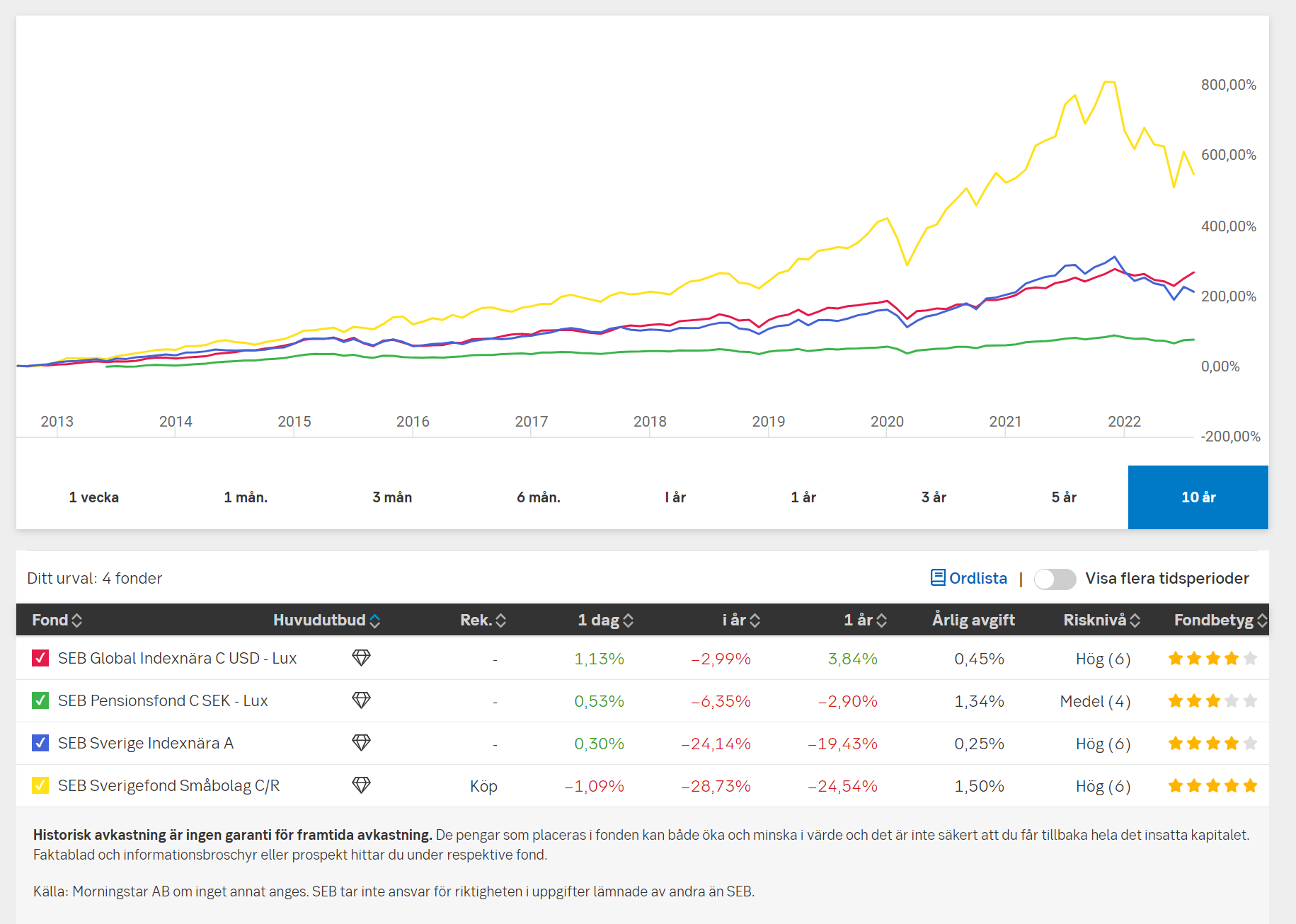

Min arbetsgivare har också valt SEB. Jag har lagt allt i SEB Global Indexnära C Usd - Lux och SEB Europa Indexnära C Eur - Lux. Men ska flytta över allt till SEB Global Indexnära C Usd. Detta efter att ha dragits mot Global-fond sen jag gick med i rikatillsammans. Innan jag gick med i rikatillsammans hade jag en hel del ”smarta” val i min tjänstepension

Trodde inte du var mänsklig när du skrev din första inlägg på den här bloggen . Men nu inser jag att det finns hopp om dig . Snart blir du värre förespråkare av 100% global indexfond än mig . Grattis @AceTen

Det vet man aldrig men då måste det vara utanför börsen i så fall. På börsen är jag enkelriktad och tror bara på globala billiga indexfonder. Allt annat undviker jag

Min bättre hälft som nyligen började få tjänstepension via SEB har bytt till 85% SEB Global Indexnära och 15% SEB Sverige Indexnära istället för standardvalet.

Om du inte tidigare är kund hos SEB behöver du skaffa ett konto (kostnadsfritt - inget bankpaket) via SEBs vanliga hemsida innan du kan logga in på SEBs Mina pensionssidor.

Edit: Missminner mig. Fondbyte görs via internetbanken på SEB och för att nå dit krävs kontot. Mina pensionssidor ger bara översikten men inte möjlighet att justera fondval.

Jag hade precis som killarna sagt bytt till SEB Global indexnära, men hade även lagt på en skvätt svenska fonder. Antingen Sverige indexnära eller om du vill doppa tårna i sanden i en småbolagsfond så är SEB Småbolag C/R ett alternativ.

Det har varit uppe tidigare i en annan tråd om vilka fonder man kan välja för att hamna rätt i avgift med så bred exponering som möjligt på olika banker beroende på deras fondutbud.

För SEB kom det fram till nedan och förhoppningsvis har din TP de tillgängliga inom SEB (ibland begränsas urvalet inom TP). Länk till tråden nedan.

Tog fram den listan när frun gjorde sina val men tyvärr fanns då bara SEBs egna fonder för henne att välja. Ligger även skalavgifter på lösningen. Tradigt värre…

Då är det skademinimering som gäller. Hitta vettigaste fonderna.

Och se över om hon kan flytta den. Värt att testa åtminstone om det är en del pengar. Avanza och Nordnet har digitala formulär som man kan fylla i så hjälper de en igenom processen för att flytta. Alltid risk arbetsgivaren säger nej dock.

Bolaget säger sig ligga “kollektivavtalsnära”. Avgiften ligger på 0,15% vilket känns surt att straffas med när det i andra lösningar kostar 0. SEBs indexfonder är valda så förvaltningsavgifterna är kapade efter bästa förmåga med tanke på begränsat fondutbud. Oklart vad arbetsgivaren tycker om byte men det borde hon kanske gräva i, bra tips!

På den positiva sidan är avsättningen 6% upp till brytet, så klart bättre än de 4,5% en annan haft tidigare åtminstone.

det låter inte fel. +1.5% avsättning mot 0.15% i skalavgift.

Om den är pågående så kanske det är ännu svårare, så hon kanske väntar till ev hon slutar där och den ligger i fribrev och då prova att flytta.

Ett annat tips som räddade mig är att fråga inom företaget, HR, om det finns ett nyare pensionsavtal för företaget utan skalavgift. De informerar oftast inte om sådant och flyttar inte någon per automatik i min erfarenhet.

Själv gick jag från 0.6% i skalavgift till noll genom att flytta till nya avtalet. Såklart surt att man betalat 0.6% (plus 3% i avgift på premien) i många år men det enda man kan påverka är framtiden

Tack för svar! Bokat ett möte med vår arbetsplats rådgivare kring detta och hoppas på mer info om vad jag kan göra då.

Här kommer en kanske dum fråga: varför ska man inte bara placera i en global indexfond? Ser att det här förslaget är viktat olika många procent i olika fonder. Är inte en global indexfond tillräckligt bred? För mig känns det lite som överkurs men lär mig gärna mer

Bara tänk på att rådgivaren = säljare. Det finns ärliga och bra säljare som säljer bra produkter för en. Det finns också det motsatta som föreslår produkter som säljaren tjänade mest på. Fråga gärna er rådgivare hur hen får betalt?

Tyvärr finns det nästan inga gränser hur säljet kan gå till. Tex en kompis fick rådet av en Länsförsäkring rådgivare att välja deras dyra aktiva globalfond istället för den bra och billiga indexfonden. Ingen schysst säljare.

Håller helt med. Ett förslag med indexfonder med Max 0.4% i avgift är ett bra råd. För de flesta som ska spara pengarna riktigt länge 10+ år så räcker det med 100% global indexfond. Sen kan man göra det lite mer avancerat med tex 10% Sverige indexfond (för att ha lite home bias), 10% tillväxtmarknad indexfond (om inte globalfonden innehåller det, alla gör inte det) och 80-90% globalfond (beroende på tillväxtmarknader med eller inte). När man blir äldre, närmare pension så behöver man ofta lägga in mer räntefonder för att dra ner risken men antar du inte är där.

Tyvärr föreslås ofta en mängd fonder och dyra sådana. Sannolikt för att det ska se mer avancerat ut, mer värde från rådgivningen.

Kom ihåg att det är du som bestämmer och att rådgivaren är en säljare.

För att lära mer, om du inte redan gjort det, så hade jag börjat nedan. Lycka till

En global indexfond är det bredaste du kan ha. Om du lägger till mer specifika fonder, typ Sverige indexfond, tillsammans med en global indexfond. Då har din portfölj blivit smalare.

Åh nej där kom ju en liten huvudvärk. Måste jag 10 år innan pensionen gå in och göra lite nya val då alltså? Är det i så fall det som är en liten fördel med den här andra fonden, att det görs automatiskt? Och om jag då väljer en global indexfond nu och sedan glömmer att det här ens fanns och inte byter över till räntefonder, kommer jag ändå ha gjort något bra för min pension? Många frågor nu.

Ska absolut gå in i mötet med många frågor och inte ta några beslut där och då. Tack för input!

En stor del av vad ska leva på som pensionär är tjänstepensionen så jag tycker det förtjänar din uppmärksamhet åtminstone några gånger fram tills dess. Det handlar ju om hundratusentals kronor för många bara på 10 år.

Men visst om man inte vill göra något alls framöver så kan absolut en generationsfond som är global index (avgift under 0.4%) och som sköter det stegvis från 55-66 år vara bästa alternativet.

Se bara till att den verkligen är global och bred (många innehav) samt vettig avgift. Det bör räcka med en sådan fond.

Fråga gärna här när du vet vilka alternativ du har så kan säkert någon hjälpa dig att hitta det vettigaste.

jag lär mig så länge jag lever. Kanske lär du dig något av mig också så småning om

jag lär mig så länge jag lever. Kanske lär du dig något av mig också så småning om

Ligger även skalavgifter på lösningen. Tradigt värre…

Ligger även skalavgifter på lösningen. Tradigt värre…

Återkommer i tråden när jag fått mer info.

Återkommer i tråden när jag fått mer info.