Jag är ny här och kan inte särskilt mycket om var och hur mina föräldrar bör ha sitt privata pensionssparande investerat. Men jag vet tillräckligt för att förstå att en fondavgift på 1,39 % (Swedbank Robur Globalfond A) är väldigt högt.

Som tur är har den gått upp 433 % under tiden hon sparat i den så hon har i alla fall inte förlorat några pengar (om man skulle jämföra med index) trots den höga avgiften.

Det jag gärna skulle vilja ha råd om är:

Borde hon flytta sitt sparande till exempelvis Lysa, Avanza eller något annat alternativ (kanske inom Swedbank?) ?

Hur bör man tänka kring att minska risken ju närmare pensionen hon kommer?

Hon är 52 år, så det är fortfarande ganska långt kvar tills hon går i pension.

Bör nämna att det är ett IPS vi snackar om.

Vad jag vet kan man inte flytta IPS till Lysa men det går till Avanza. Fördelar med Avanza är bredare utbud av fonder och att man slipper eventuell nuvarande avgift (utöver fondernas avgift)för IPS. Avanza står för eventuell flyttavgift upp till 1000 kronor. Är det Swedbank som föräldrarna har nu finns annars okej fondalternativ även där. Kolla gärna här för förslag på både aktiefonder och räntefonder på olika banker.

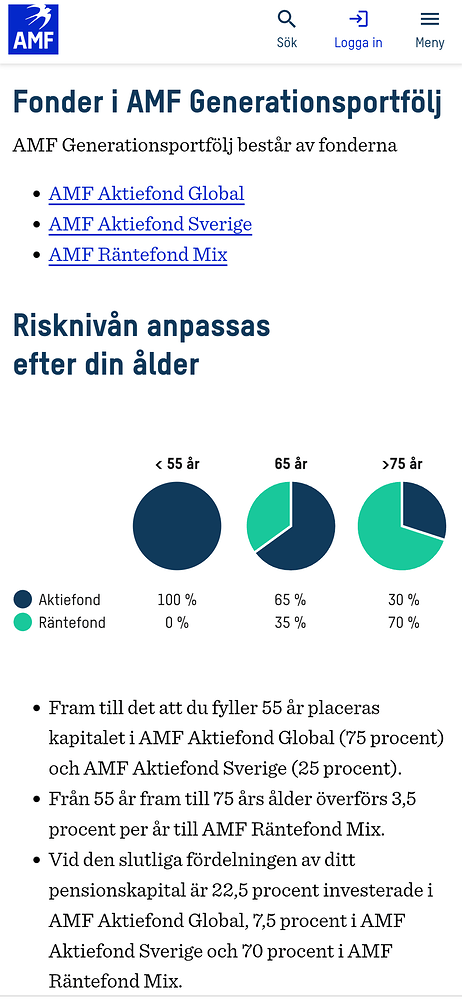

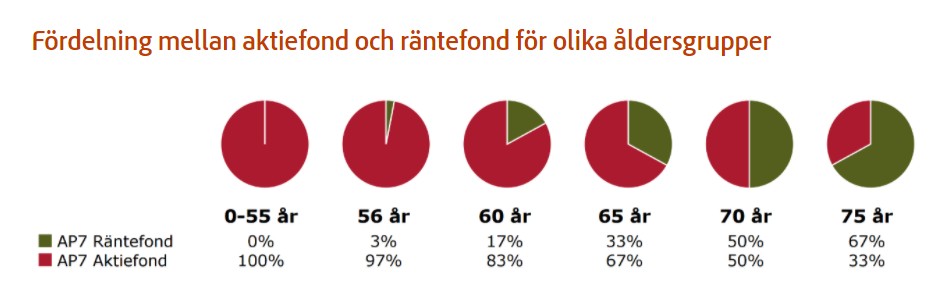

Ett vanligt sätt att justera risken är fördela investeringarna mellan aktiefonder och räntefonder. Det finns nog ingen modell som passar alla utan det beror till exempel på individuell risktolerans och vilken risknivå de har i övriga investeringar. För att ändå få någon referens att förhålla er till kan ni se hur till exempel så kallade generationsfonder och entrélösningar fungerar. De har hög andel aktier i början och viktar successivt över till räntefonder inför och under pension. Ofta börjar de vikta om vid 55 års ålder.

För att få ett hum ser till exempel AMF Generationsportfölj ut så här:

Se det som något att relatera till. Sedan får som sagt individuell risktolerans avgöra om man vill vara mer eller mindre defensiv med aktier. Hur lång uttagstiden är kan också spela roll hur offensiv eller defensiv man vill vara.

@Monica och @JFB har mycket kunskap om hur man kan tänka kring pension. Kanske de vill bidra med klokhet i frågan.

Bra tips från @Rimma Det är ett bra och billigt sätt att investera sin IPS.

Sen är det ju rätt vanligt att folk inte vill flytta sina pensioner av olika skäl, så då kan man behöva fokusera på att göra det så vettigt som möjligt där pengarna är. Om din mamma inte vill flytta IPSen från Swedbank och vill göra det så enkelt som möjligt för att slippa byta fonder inför pension för att dra ner risk, så är ett enkelt alternativ att föreslå henne att byta till Swedbank generationsfond ”Transfer 70”. Det är en fondtyp som drar ner risken inför pension och den är åtminstone rejält mycket billigare än hennes nuvarande fond (0,55% avgift). ”70” innebär att den varianter drar ner risken inför pension för de födda på 70talet. Se länk nedan.

Det finns såklart generationsfonder även hos Avanza om man vill ha det upplägget där och hon kan kanske undvika eventuella avgifter som Swedbank tar för IPS kontot (enklast är att din mamma kolla ev avgifter som dras för hennes konto i inloggat läge) samt lite lägre fondavgift på Avanza. På Avanza kan man tex välja SPP Generation 70-tal för din mamma med 0,41% avgift.

Vill man vara mer aktiv och välja fonder själv samt styra om risken inför pension så är Avanza ett klart bättre alternativ än Swedbank pga större utbud med lägre avgifter.

IPS kan du börja ta ut vid 55år, , dock “höjer du ju inkomsten” vilket kan vara dumt för skatt. .

Men vill man gå ner till 80% tex efter 55år kan man ju “fylla på” med IPS pengarna under dom 10åren till pensionen. .