Hej,

Mitt första inlägg lär mig massor av bra tips här, tack till er. Vill kolla hur ni tycker jag ligger idag med lön och sparande.

Jag är en kvinna, 40 i år, har 2 barn och bor med min man i en villa strax utanför stockholm. Tjänar brutto <70 000kr och får in 6 685kr i tjänstepension och löneväxlar 11 611kr i mitt pensionkonto varje månad. Min man tjänar ungefär brutto <60 000kr + bonus + tjänstebil. Vi får in ungefär 72k varje månad. Vi har lite buffer (200+k) i olika fondkonto + en personlig bil som har 200+k i värdet. Innan corona har vi fått spara lite bättre men senaste åren har vi satsat mycket på god mat, skidresor eftersom barnen är lite större nu. Men planen är att börja sätta in 5000kr igen till bufferkontot.

Jag har ett lovande jobberbjudande på gång som ligger runt 85k och är nära att tacka ja till jobbet yahoo!

Mitt personlig mål är att spara så att jag kan pensionera mig vid 55 år (eller kanske jobba halvtid). Samtidigt vill jag ta med familjen och reser till hela världen…

Vi är ganska nöjda med vårt boende (6+mkr) som vi amorterar 2% just nu så jag ser det här också som ett sparande.

Mina frågor är:

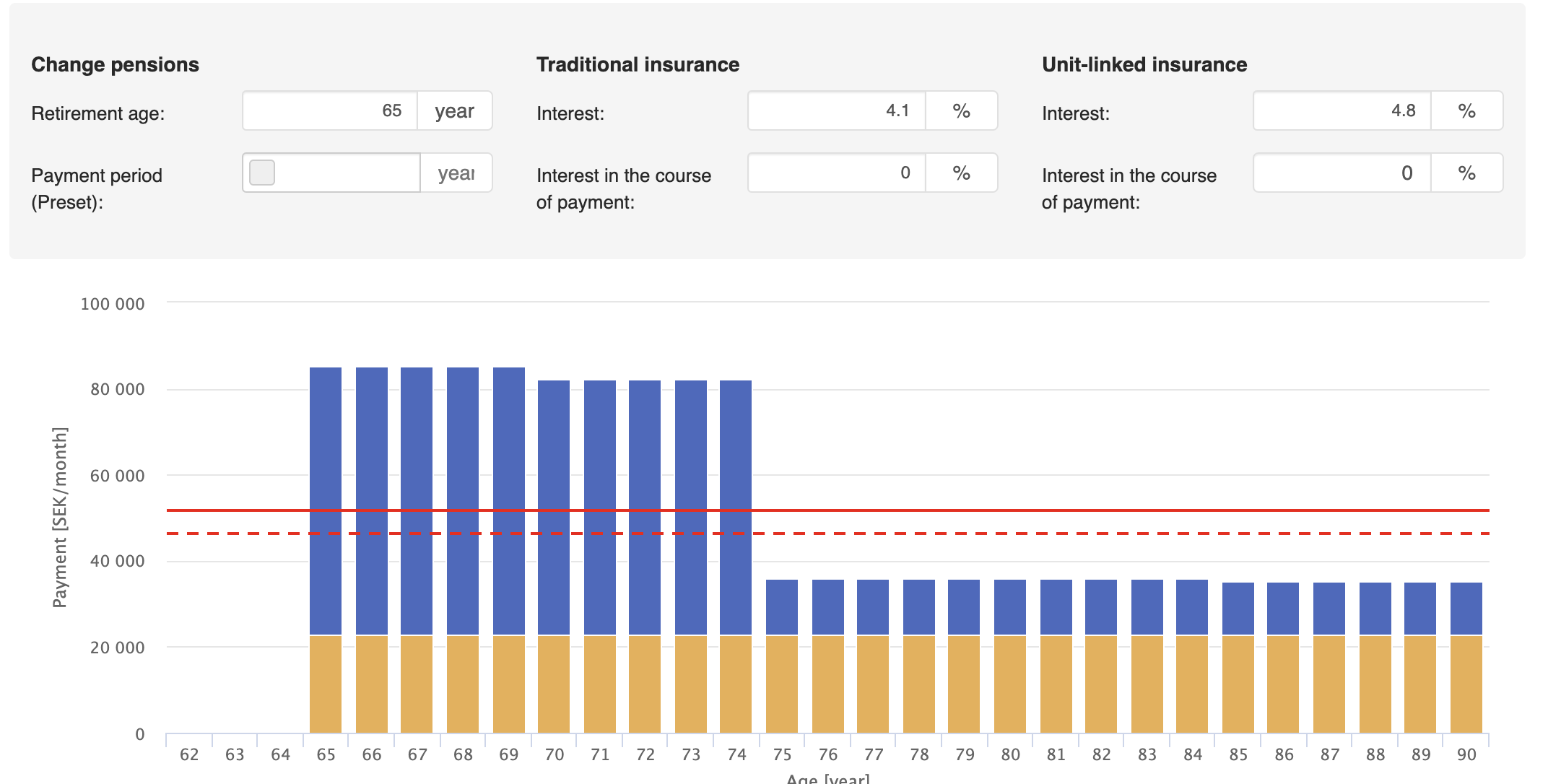

Är det realistiskt att jag pensionera mig vid 55 år (max m prognos visar ja, med 30k i månaden brutto)?

Kasta ut Max m om det står för max matthiessen. Du kan med enkla medel förvalta din egen pension bättre utan deras avgifter.

Om det går eller inte går inte att svara på baserat på det du skrivit.

Budgetera och tänka igenom er totala exponering mot olika tillgångar. Sätta upp en målfördelning för olika tillgångar baserat på när ni behöver kapitalet (och hur mycket). Amortering kan vara något ni helt bör upphöra med, eller kanske göra mycket mer av. Det beror på hur ni är exponerade (ekonomiskt) just nu mot olika tillgångar och era avkastningskrav för att uppnå era ekonomiska mål.

Om målet är att gå i pension tidigt bör ni fundera på utgifterna. 30 000 kr/månad brutto kan förstås de flesta leva gott på, men ni bränner 72 000 kr/månad netto, minus amorteringen.

Hur skulle du klara att sänka dina omkostnader från 30-35 000 netto till kanske 22 000 kr? Vad skulle du få “offra”?

Den livstilsförändringen krävs någon gång mellan nu och 55 om du vill sluta då. Förstås dina pengar så du “måste” inte snåla för någon annans skull.

Helt omöjligt att svara på utan mer information. Har ni ett par 100k i buffert och du löneväxlar, men hur mycket har ni i totalt kapital inkl intjänad tjänstepension då?

I stort känns det som att ni har tillräckliga inkomster men också en burn rate som kräver stora förändringar om ni ska kunna trappa ner.

Sätt er ner och räkna. Prata igenom och bestäm er för om det är mer värt med lyxiga resor och märkeskläder till barnen nu, än att kunna nå ekonomisk frihet innan tänderna trillar ur.

Enligt max m är det totalt tjänstepension 780k. Jag är uppvuxen utomlands och började jobba här i sverige 9 år sedan + mammaledig 2 år, därför ligger det låg…

Det ska jag absolut göra. Som sagt, vill bara se hur andra tänker om vår situation - för mig som det känns som jag sparar ändå med löneväxling mer än andra…

Välkommen till forumet, och grattis till er fina inkomstsituation!

Håller med senaste inläggen, 30000 känns helt rimligt att klara sig på rent generellt, men med den utgiftspost ni verkar ha så blir det en hel del avkall. Jag föreslår att ni provar leva på er tänkta pensionsnivån i ett halvår och lägg undan överskottet till sparande som inte får röras, och se hur ni trivs med den inkomstnivån kontra vad ni lägger pengar på idag. Vilka avkall behöver ni göra.

Tack @Stefan17, det är bra förslag där med att testa att leva på 30 000 på ett halvår. Tror att vi kommer tappa mycket vikt och blir deppig!

Men! Såhär ser prognosen ut idag by default. I min tanke innan jag skrev detta inlägg att “bra, jag kommer tjäna mer, så kan jag satsa på resor och inte så mycket sparande…”

Låter klokt. Vänd sedan på allt, vad kan ni göra avkall på, och vilken inkomstnivå hamnar ni på då. Denna pension är vad ni bör sträva efter. Räkna sedan fram hur mycket ni behöver spara per månad för att nå dit. Sedan är det bara att förverkliga det hela.

Kanske, du har absolut bra lön etc. Men ”andra” och vad de gör är ju helt ointressant egentligen. ”Andra” går normalt sett i pension när de är 65+.

Vi med andra ambitioner får göra smartare livsval helt enkelt.

Detta forumet/bloggen och småspararguiden har all info du behöver.

Jag tror du/ni behöver fundera på hur mycket kapital ni har och hur mycket ni behöver för att kunna växla över till att leva på kapitalinkomster och kapitalet.

Hur mycket ni faktiskt drar in just nu och konsumerar är bara kassaflödet. Ni behöver ta kontroll över balansräkningen också.

Prognosen på minpension.se är i reella pengar, så man skall inte behöva ta hänsyn till inflation. Det är dock viktigt att hålla reda på detta om man ändrar värdet för avkastning på sparkapitalet eftersom detta skall vara avkastning utöver inflation.

Om man inte ändrar något i Minpensions kalkyl så räknar den med 2,1% avkastning. Det är att betrakta som en avkastning utöver inflation och det mest intressanta egentligen: Att ha 50 000 kr per månad som pensionär om 30 år säger ju ingenting om man inte vet värdet av det, därav att prognosen är en typ av nuvärde.

Gör man ingen ändring i Min Pensions antaganden och deras prognos säger “30 000 kr/månad” kan man anta att man har den köpkraft som 30 000 kr/månad i pension (före skatt) ger idag. Oavsett om det är 2030, 2050 eller 2070 pengarna plockas ut.

lär mig massor av bra tips här, tack till er. Vill kolla hur ni tycker jag ligger idag med lön och sparande.

lär mig massor av bra tips här, tack till er. Vill kolla hur ni tycker jag ligger idag med lön och sparande. yahoo!

yahoo!