Här är en fråga jag funderat länge på och antingen är jag trög eller så finns det inget enkelt svar utan alla kör på magkänslan. Hur sjutton räknar man ut vad som är för dyrt?

Jag sparar långsiktigt och med den största delen i Lysa, LF indexnära, SPP global solutions och billiga Sverigefonder.

Nu är jag ute efter en krydda. Jag har en del grönt och teknik. Tekniken fick jag klassisk FOMO och hoppade på tåget sent. Vissa gröna fonder har jag varit med sen start. Nu sitter jag och surar över den dyra avgiften och undrar, *hur * mycket mer behöver en fond prestera/leverera för att vara värd sin avgift? Nu när jag kliver in i indexkramarnas Mecka så är jag övertygad om att någon av er sitter på svaret

Jag har tänkt på detta länge och det blev ännu tydligare efter en av de senaste avsnitten där det kom upp att HB global småbolagsfonden eventuellt va för dyr för sin avgift. Kan alla den här uträkningen i huvet, är det bara jag som inte fattar? Jan startade en tråd om det också och det diskuterades friskt i den men jag såg aldrig någon uträkning. Jag såg en smart en som räknat på sin totala portföljkostnad och därför rättfärdigade den och någon annan som menar att om det ändå bara är en “krydda” så gör det ingen skillnad. Kanske har båda rätt.

Småbolagsfonder har ju gått bra i många år och olika trendfonder (gröna, tech, och förr fastigheter osv) är ju roligt att spekulera i och jag skulle vilja ha någon form av tumregel för att kunna mäta om det är värt det. Exempelvis “en fond måste prestera 30% över index/billigare fond för att vara värd en extra avgift på 3%” eller liknande. Självklart förstår jag att detta blir en efterhandskalkyl, dvs när vi har sifforna på plats. Ingen har en kristallkula och kan se in i framtiden.

Jag har läst artikeln om kalkylen för fondavgifter och förstår att en dyr fond med samma avkastning som en billigare är kass. Men nu söker jag efter ett sätt att räkna ut om det är värt att investera i en fond som leverart betydligt bättre jämfört med index/den fonden jag ist hade investerat i.

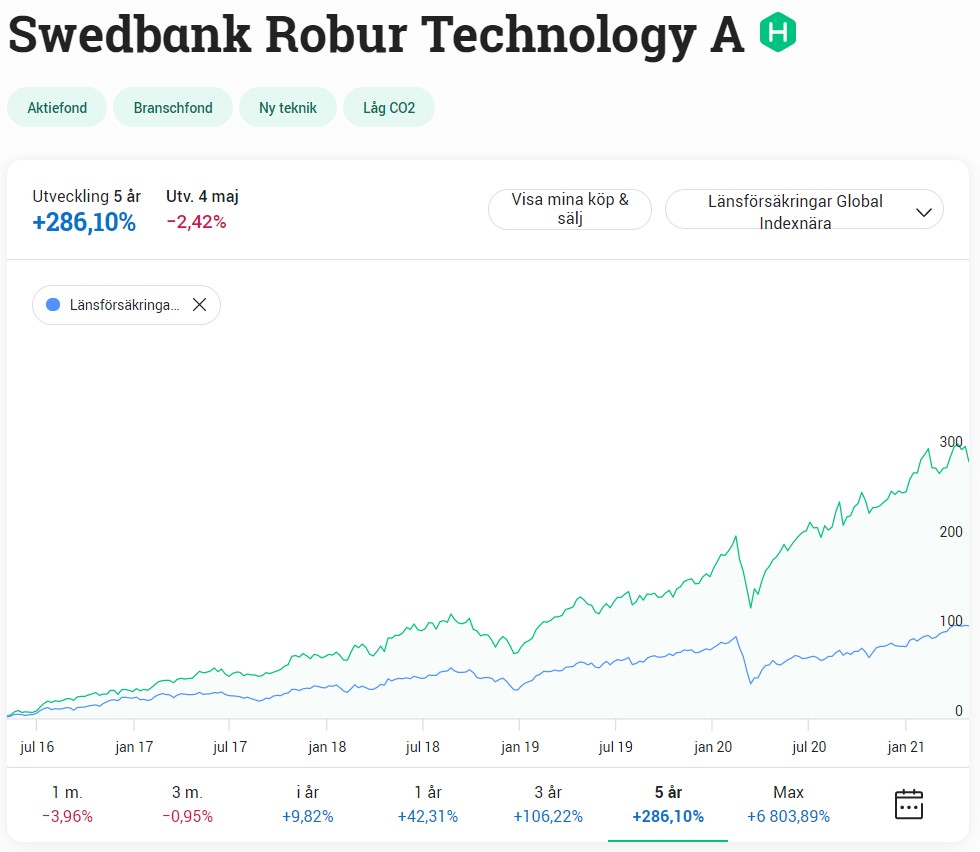

Exempelvis:

Swedbank Robur Technology A jämfört med den blå linjen Länsförsäkringar global indexnära över en femårsperiod. Till syntes stor skillnad.

Teknikfonden kostar 1,47 och den globala indexfonden 0,22. Stor prisskillnad.

Hur räknar jag fram om det är värt att investera i en dyrare fond? Hur mycket mer behöver den leverera för att vara värd priset då jag vet att en stor del av avkastningen går till fondförvaltaren när prislappen är hög.

Tacksam för svar