Hur ska man tänka kring återbetalningsskyddet? Vilka faktorer bör ta hänsyn till huruvida man ska ha det eller inte?

Det som vi pratade om i intervjun var att de faktorer man bör ta hänsyn till är:

-

Livssituation - om man inte har några arvvingar (t.ex. ung eller gammal) eller någon som behöver pengarna, då kan man avsluta återbetalningsskyddet. Genom att göra det så kan man få uppemot 10 procent med i pension.

-

Andra försäkringslösningar - ett alternativ till återbetalningsskydd om man är yngre är livförsäkring, då det kan vara ett billigt skydd som skyddar efterlevande i händelse av bortgång. Många gånger är det bättre när man är yngre och kapitalet inte är särskilt stort. Då finns även alternativ som efterlevandepension.

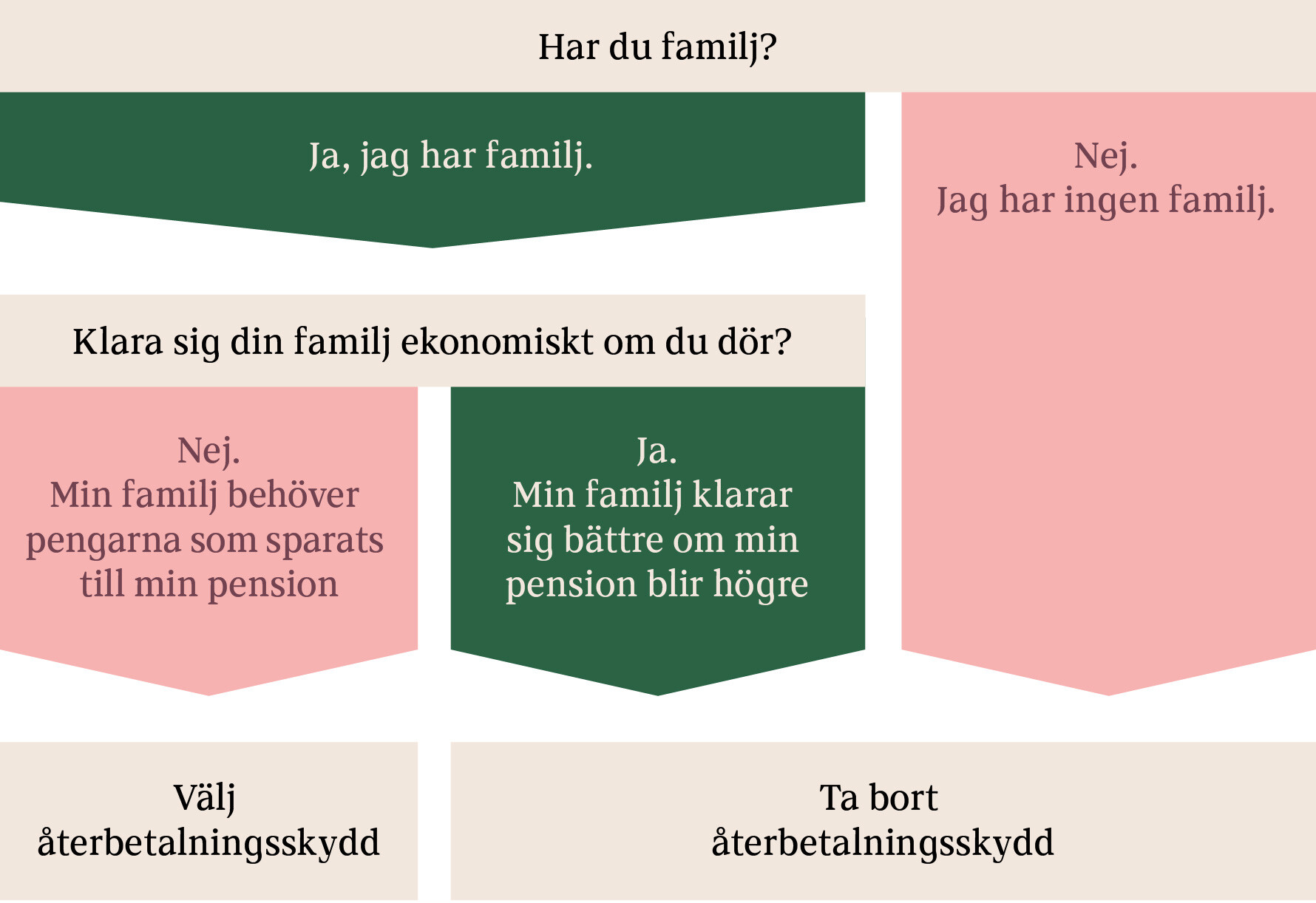

KPA har ett ganska bra flödesschema för frågan, även om jag gärna hade utvecklat det med livförsäkring.

1 gillning

Jag blev inte helt klok på vad ni sa i podden, kanske borde lyssna igen. Men visst är det så att det blir ganska stor skillnad med/utan per månad? Alltså att det finns en ganska stor nedsida med att ha återbetalningsskydd aktiverat i tjänstepensionen om man inte måste ha det om man tex har andra livförsäkringar och sparanden mm?

Ja. Exakt så konstaterade vi det!

2 gillningar

Det är inte så stor skillnad på om du har med eller utan återbetalningsskydd (ås) före 65. Vid högre åldrar börjar det få betydelse. Förväntas din partner få låg pension är det bra att ha ås. Det kan också vara så att du behöver lämna en hälsodeklaration om du vill ändra din pension till kortare utbetalningstid eller ta ut tidigare,. Ifall du har utan ås… . Är du då sjuk, kan du inte ändra. Har du ås kan du normalt ändra.

Brukar renommendera att ha ås fram till att du påbörjar uttag, då kan man ta bort för att maximera pension. Har också störst betydelse där du har livsvarig utbetalning.

1 gillning

Det är så jag resonerat innan men jag har inte hunnit lyssna på podden än.

1 gillning

Jättebra, tack för detta klargörande kring hur man bör agera strategiskt med ås.

1 gillning

Du kan få en uppskattning om hur mycket arvsvinster du går miste om hos konsumenternas. Jämförelser (konsumenternas.se)

I början får du väldigt små arsvinster, men och andra sidan har du inte så mycket kapital att skydda…

Hur tar du med i beaktande ev. löneväxlning i detta fina flödesdiagram? Ponera att man går den gröna vägen, dvs väljer bort återbetalningsskydd. Är det strategiskt bra även om man löneväxlar?

Hur sjuk ska man vara för att bli nekad återbetalningsskydd? Är det vanligt att bli nekad?