Jag och min man funderar på att ta bort återbetalningsskyddet på tjänstepensionen då barnen står på egna ben och vi har en relativ god ekonomi. Det jag undrar över är om det spelar någon roll när man tar bort återbetalningsskyddet, alltså om vi tjänar på att ta bort det redan nu (högre pensionsutbetalningar i framtiden), med 10-15 år kvar till pensionen, eller om det räcker att göra det strax innan man ska börja ta ut pensionen.

1 gillning

Det gör inte jättemycket skillnad i pengar innan man nått lite högre ålder. Det är en handfull kronor per månad i början.

1 gillning

Känner ni att ni inte behöver återbetalningsskyddet så skulle jag ta bort det. Du tjänar ofta mer på att ta bort det vid högre ålder då arvsvinsterna är högre då.

Man ska bara ta bort det i två scenarier i min mening

- Man är och förväntas förbli singel och inte har efterlevande barn

- Gifta som klarar sig gott och väl på sin egen pension och andra efterlevande inte heller behöver kapital den dagen båda är borta

Det är lätt att ta bort men inte alltid lätt att lägga till det annat än ens livssituation ändras och beroende på försäkring kan hälsoprövning och ev läkarundersökning krävas. Man kan alltså nekas att lägga tillbaka det. Min erfarenhet är att den risken är större på icke-kollektivavtalade TJP.

Sen behöver man ju inte göra likadant på alla TJP om man har flera konton. En del kan man ha kvar det kvar på och andra kan man ta bort det på om man så vill.

Man kan också vänta till efter 55 typ när dödligheten börjar öka och arvsvinster ökar. Man kan också ta bort det så sent som vid pensionstillfället.

Ofta är det dock inte lönt att ta bort på TJP som utbetalas på kortare tid typ 5 år men kan däremot ge ett tillskott om det handlar om 20 års eller livsvarigt utbetalning då arvsvinster kan ackumuleras under fler år.

Läs mer tex här

6 gillningar

Även om scenario två är uppfyllt tycker jag det är helt legitimt att behålla efterlevandeskyddet. Tjänstepensionspengar går att se som vilken typ av sparande som helst (om än oskattat). Då är det märkligt att vilja ge bort det till främlingar om man dör och istället ärva jämngamla främlingar när man lever. Den typen av finansiell produkt finns vad jag vet inte utanför tjänstepensionsvärlden.

3 gillningar

Såklart alltid legitimt att ha det kvar ![]()

2 gillningar

Hur funkar det med ITP2? Gäller återbetalningsskyddet allt eller gäller det bara ITPK-delen?

Ta bort det vid 60 eller strax före. Skyddet är billigt när man är yngre då få av ens generationskamrater ställer undan tofflorna och arvsvinsterna därmed är låga.

Efter 60 börjar folk trilla av pinn i en allt accelererande omfattning och då kan det till slut bli tusenlapp(ar) i månaden.

Jag tog bort det vid 61. Jag har bara en vuxen dotter och hon svälter inte ihjäl om jag nu faller dän.

Det är valbart endast för ITPK-delen.

1 gillning

Ju tidigare du tar bort det, desto fler år får ni med arvsvinster. Dock är arvsvinsterna ganska låga innan typ 50 då få dör och det inte är så stora belopp.

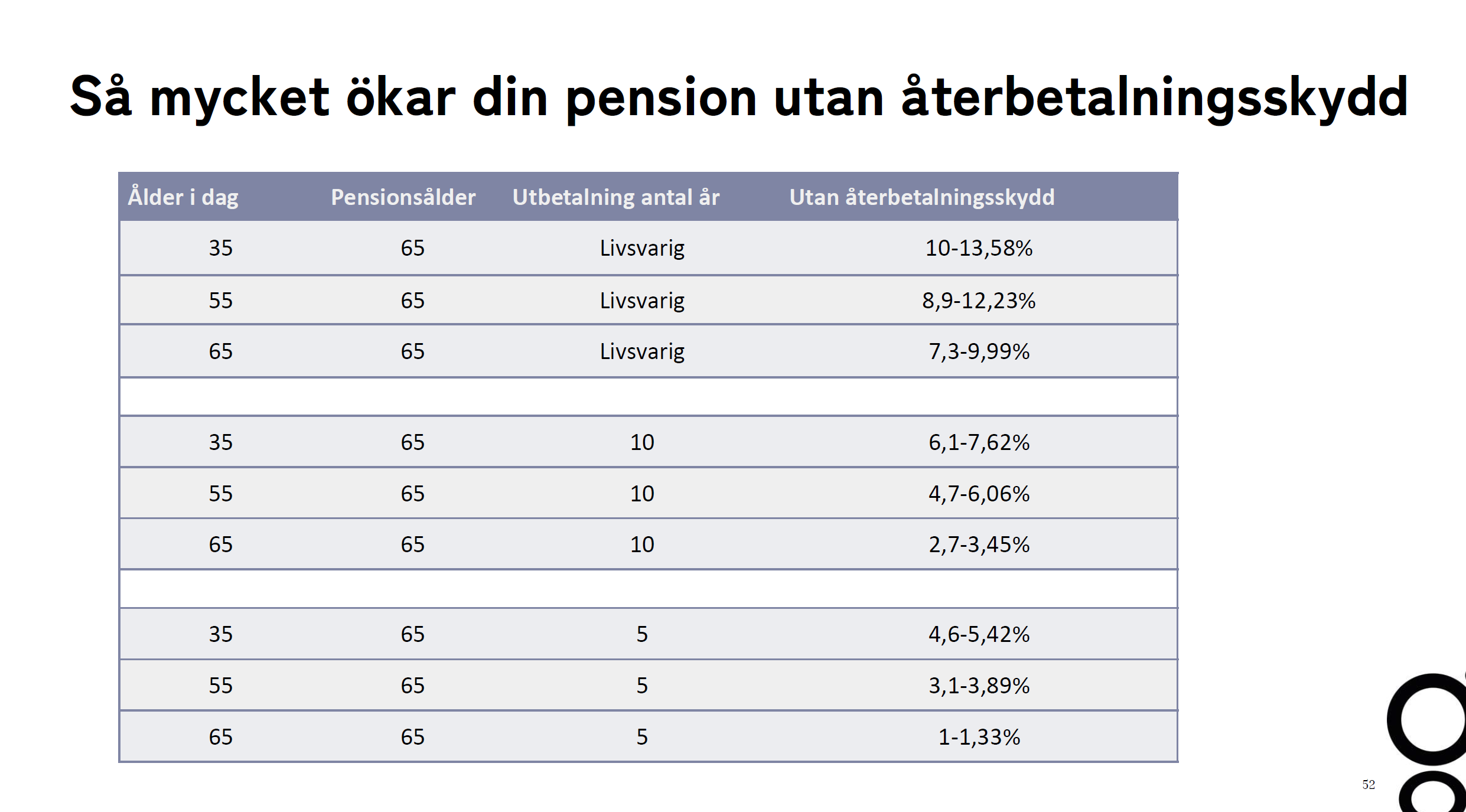

Jag lägger med ett exempel som i kursen “Ta kontroll över din pension”.

Gäller det kollektivavtalade försäkringar så rekommenderar jag att du kikar in hos Konsumenternas och räknas ut vad det blir just för er. Välj kollektivavtal och sen klicka på efterlevandskydd och fyll i dina uppgifter. Vad kostar efterlevandeskydd när du har tjänstepension i ITP1 | Konsumenternas

5 gillningar

För ITP2s förmånsbestämda del så har du Familjepension istället för återbetalningsskydd. Om du loggar hos Alecta ser du hur mkt det är just för dig. Du kan välja att avstå från det och då betalas det in extra till ITPKn istället. ITP 2 Familjepension | Alecta

2 gillningar

Noterbart är att familjepension inte betalas ut till sambo.

Så om man som högavlönad sambo med ITP2 vill att efterlevande skall få familjepension bör denna gifta sig.

2 gillningar

Bra poäng! ![]()

Jag har också börjat fundera på detta.

I den kollektivavtalade tjänstepensionen valde jag från början att inte ha återbetalningsskydd eftersom i princip alla källor jag kunde hitta rekommenderade det, givet våra förutsättningar där vi har väldigt bra ekonomi och inga barn.

När jag började löneväxla lite till en ej kollektivavtalad lösning så var återbetalningsskyddet aktiverat som standard och man måste aktivt välja bort det för att det ska försvinna.

Jag frågade dem om det men kunde inte få ur dem något vettigt svar kring hur mycket arvsvinster det evt. skulle kunna röra sig om i % eller kr i deras lösning.

Därför har jag valt att bara låta det ligga kvar med återbetalningsskydd.

Precis som du skriver är ju hela upplägget lite knäppt egentligen.

Med återbetalningsskydd aktivt är ju pensionspengarna mina på riktigt, om jag dör går de till sambon.

Skulle jag verkligen göra detsamma med pengarna jag har på t.ex. ISK, om det gick?

Dvs. ge bort arvsrätten till andra än min familj för att kunna vara med i ett lotteri där jag ibland ärver andra slumpmässigt utvalda personer och får lite mer pengar för det?

Det är jag väldigt osäker på. Egentligen har jag inget bra argument för varför jag ska resonera annorlunda med tjänstepensionen.

Hur tänker ni andra?

Jag och sambon kommer förmodligen inte ens ha behov av våra tjänstepensioner för att överleva då vi kommer att ha mycket sparat privat. Ska det då ses som ett argument för att ha återbetalningsskydd då vi inte behöver mer pengar eller för att inte ha det då vi har råd att chansa för att få mer?

Jag är osäker och skulle väl egentligen behöva någon siffra på vad det faktiskt gör för skillnad och få en känsla för vad det kostar.

Det är också intressant att uttrycka bristen på arvsvinster med efterlevandeskydd som en kostnad, vilket det egentligen inte är, men det beskrivs som en kostnad på de flesta ställen.

Snarare är det en utebliven intäkt, man får behålla sina egna pengar och får inte ta del av lotterivinster. Finns det någon baktanke med det? Är folk mer benägna att inaktivera återbetalningsskyddet om de känner att någon ska ta ut en KOSTNAD av en?

4 gillningar

Du resonerar klokt @Passiv. Men det är absolut inte ett lotteri utan snarare ett slags försäkringsupplägg. Arvsvinsternas storlek speglar sannolikheten för att pengarna inte används av den person som arbetat ihop dem. Typ sannolikheten att dö i förtid. Allt med sannolikheter är inte ett lotteri. Arvsvinster betalas ut regelbundet; på mina pensioner får jag en liten slant varje månad och den slanten är ungefär lika stor varje gång (svagt växande i samband med att fler i min ålder dör).

Jag killgissar att en anledning till att kundtjänst inte ger något bra svar på din fråga är för att bolagen själva inte har tagit fram så bra material som de känner att de kan släppa. Men kolla tabellen som @Monica postade här ovanför så ser du vilka summor det rör sig om!

Det finns ingen baktanke med att kalla det “kostnad”. Tänk på det som alternativkostnad.

Det finns ingen annan än du som tjänar på att du slår av efterlevandeskyddet. Om fler är med i “poolen” så blir det mer pengar i poolen men också fler som ska dela på pengar. Faktiskt med exakt symmetri, så det spelar ingen roll för mig vad du gör för val. Du ska göra det som passar dig!

3 gillningar

Är det någon som har koll på om utbetalningarna är viktade efter kapital eller om de är jämnt fördelade?

1 gillning

Köper i stort sett det du skriver.

Men ang. din sista mening är jag osäker på vad som passar oss bäst.

Det som skaver är att beroende på hur man formulerar det tänker jag olika och det känns inkonsekvent mot hur jag brukar tänka.

Alt 1 formulering:

Jag får betala en avgift/kostnad (utebliven arvsvinst) för att garanterat behålla pengarna inom familjen. Detta skulle jag jämföra med typ en livförsäkring, vilket vi inte har tecknat privat och är inte något som jag känner är meningsfullt.

Samtidigt är det då en i sammanhanget liten löpande peng man betalar för en livförsäkring och inte potentiellt en klumpsumma på miljoner kr som i tjänstepensionen, om man dör och pengarna lämnar familjen.

Alt 2 formulering:

Jag tar bort skydd för att ta lite mer risk som generar mer avkastning över tid. Detta låter ju som att det är i linje med de val jag gör privat men där finns ingen risk för att pengarna blir 0kr om jag dör. Det känns som en helt annan typ av risk än t.ex. volatilitet vid investering i aktiefonder.

Egentligen handlar det väl om att sätta sannolikheten att jag eller sambon dör i förtid i relation till pensionsbeloppet och jämföra med garanterade arvsvinster på lägre belopp som vi får om vi lever längre.

Förmodligen är problemet för mig att pensionspengarna känns mer som våra pengar än t.ex. en livförsäkringsutbetalning.

Även om det egentligen är samma sak.

Betala mer = få pengar om någon av oss dör.

Betala mindre = få inga pengar om någon av oss dör.

1 gillning

“Kostnaden” (uteblivna arvsvinster) verkar öka vid högre lönenivåer vilket antyder att man får en större andel av arvsvinsterna om man har större pensionssparande.

Jag testade lite olika lönenivåer för ITP1 i konsumenternas räknare nedan och skillnaden i pension blir större i kr vid högre lön.

1 gillning

Fast det är ingen garanti att pengarna tillfaller familjen. I många försäkringar finns det en bortre gräns för när återbetalningsskyddet inte gäller. En vanlig begränsning är 20 år från uttagsstart. Jag hade tex en tjänstepension hos Folksam med återbetalningsskydd. Vi närmare granskning så gällde den bara mellan 65-75 så den tog jag ut snabbt som attan.

Så “återbetalningsskydd” som begrepp är lite missvisande då man lätt kan tro at pengarna tillfaller förmånstagaren. Mitt tips är att du kollar villkoren för återbetalningsskyddet i dina försäkringar.

Ja det stämmer. Det är likadant i Premiepensionen att man får arvsvinster utifrån sitt eget belopp. Man kan diskutera om det inte vore rättvisare att dela jämnt bland alla i kollektivet.

1 gillning

Har årtionden kvar tills jag kan ta ut någon tjänstepension så det är inte aktuellt att titta på i detalj än men jag kommer göra det vid uttagsplanering, om +25 år.

Jag kommer inte låta något brinna inne.

Ang. att arvsvinsterna skulle fördelas jämnt per person så skulle det ta bort incitamenten för de som har större pension att aktivera återbetalningsskyddet.

Samma sak åt andra hållet, alla med liten pension skulle aktivera det. Känns som att man skulle vara tillbaka på ruta ett, inget blir mer rättvist men taktiserandet ökar.

1 gillning