För pensionen finns det ju möjlighet att välja återbetalningsskydd. Det rekommenderas man normalt inte göra. Man får högre pension iom de arvsvinster som man får ta del av när man inte har återbetalningsskydd.

De aspekter som styr om det kan vara smart med återbetalningsskydd är främst om man har försörjningsansvar för barn och hur ens hälsa ser ut. Jag funderar över det här med hälsan. Så länge man är frisk och förväntar sig vara frisk är det smart att avstå från återbetalningsskydd. Om man nu tänker sig att man är 50 år och får t.ex. cancer borde det förändra bilden rätt tydligt. Är det möjligt att i ett sådant läge välja till återbetalningsskydd eller finns det någon “spärr”? Jag ska tillägga att frågan är helt hypotetisk men i vetskap om att allt kan hända.

Är då bara 25 år. Skulle vilja veta hur mycket man får vid högre åldrar. För min rek nu är nog att folk i liknande ålder som mig inte ska stänga av det.

Det blir lite killgissning kanske, men jag har för mig att jag läst att det kan vara aktuellt med läkarundersökning el dyl om man valt bort och mitt i livet vill ha tillbaka det igen.

Jag grävde lite i detta i samband med att jag valde bort det när jag blev skuldfri, så det är några är sedan. Jag tänkte att stupar jag kan kidsen leva gott på slantarna för huset.

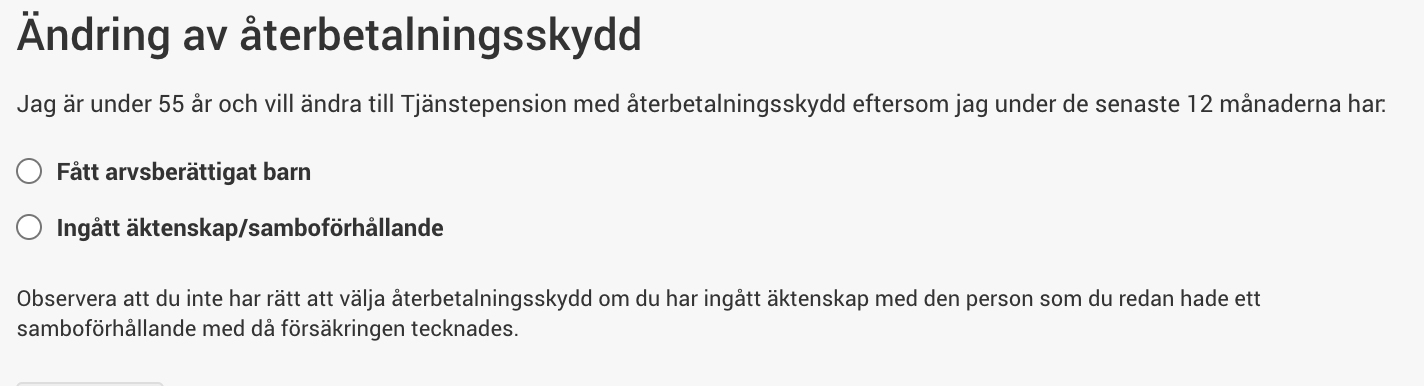

Precis. Generellt gäller att det går att lägga till (utan hälsoundersökning) inom 12 mån från det att man gifter sig/blir sambo/får barn. Annars är det hälsoundersökning som gäller.

Jag brottas fortfarande med återbetalningsskyddets vara eller inte vara.

Å ena sidan har våra barn flyttat hemifrån och står på egna ben ekonomiskt.

Å andra sidan kommer min fru att ha mindre i pension än mig.

Men vi är gifta utan äktenskapsförord och har bara gemensamma barn så våra tillgångar förutom pension inklusive obelånat hus kanske trots allt är tillräckligt om jag dör innan henne.

Det är väldigt jobbigt att räkna på något som involverar hur länge man kommer att leva.

Det här låter som något som borde lösas med hjälp av livförsäkring och testamente i första hand. Jag utgår från att ni har fler tillgångar än pensionspotterna.

Bra fråga. Det kan krävas hälsodeklaration och i vissa avtal krävs det även förändrade familjeförhållanden för att du ska kunna lägga till återbetalningsskyddet. Kolla med din valcentral vad som gäller just för dig (om det är en kollektivavtalad försäkring). Annars håller jag med @Anonym att du kanske ska titta på andra alternativ än just efterlevandeskydd.

En annan komplexitet är att om man ej har återbetalningsskydd utan får arvsvinster så kan både egen hälsodeklaration - och om det är ett större kapital - läkarundersökning med provtagning krävas för att ens flytta pensionen.

Generellt skulle jag säga så här

I unga år så känns återbetalning onödigt (oftast singel) men samtidigt är arvsvinsterna väldigt låga (få dör i ens åldersklass)

När man blir äldre så känns återbetalning som ett bra alternativ men samtidigt avstår man också större och större arvsvinster (fler o fler i ens åldersklass dör)

Så man kan stå mellan de hötapparna hela livet

Beslutet ska nog bero på om efterlevande familj verkligen behöver det, och hur stort kapitlet är.

Man kan ju välja olika lösningar på olika TP konton så man skräddarsyr det efter ens unika situation.

Själv har jag inte riktigt förstått vad min hälsa har att göra med att jag fått arvsvinster för att andra har dött