Känns som det fanns väldigt få alternativ här, jämfört med vad jag sett olika avtal erbjuda. Fondförvaltningsavgiften som redovisas är för respektives bolags entrelösning, dvs den generationsfond alla automatiskt hamnar i. Men oftast kan du själv välja egna fonder istället för entrelösningen och på så sätt få ner denna avgift ytterligare.

Vi har valt att strunta i återbetalningsskyddet. Denna kostar ju en hel del extra. Vi bedömer att den andra partnern skulle klara sig ekonomiskt ändå. Vi har dessutom livförsäkring.

Tjena Mattias, tack för svar.

Jag tillhör Gemensam tjänstepension, GTP. Hemsidan som jag ska göra valet på heter Pensionsvalet.

Okej, jag förstår, tack så mycket.

Återbetalningsskydd är lite svårt att motivera när man är ung. Men om man dör innan tjänstepensionen kickar igång vill man ju att ens familj får de pengarna.

Familjeskydd är en liknande men gäller bara för minderåriga barn och maka/make har jag för mig.

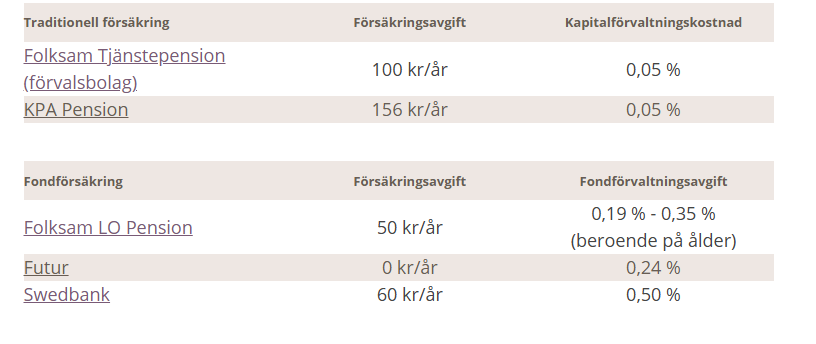

Jag hade valt Swedbank ifall Länsförsäkringar inte finns som alternativ och sedan ta bort entré lösningen och välja Swedbank Robur Access Global A, ska vara runt 0,25% i avgift.

Tror de är det bästa du kan göra utifrån de valmöjligheter du har.

Vad menar du att det kostar en del extra? Du går väl bara miste om arvsvinster från andra som valt bort återbetalningsskydd.

Har för mig att någon här på forumet räknade ut att arvsvinsterna var extremt låga varje år att det snarare var klokt att välja återbetalningsskydd oavsett om ”familjen” klarar sig ändå eller inte?

Dvs arvsvinst-valet var knappt lönsamt för någon och bättre då att familjen inte går miste om nåt

Hej ! Jobbar du inom Coop ? I så fall kan det mycket väl vara så att du har Familjeskydd utan kostnad. Återbetalningsskydd är trots det ett bra val eftersom det inte “kostar” något att ha, det är bara arvsvinsten som uteblir och den är väldigt låg när du är ung. Folksam -LO är ett bra alternativ som haft en väldigt bra utveckling under lång tid och du behöver inte själv “hålla koll” på olika fonder och göra val. Trygg placering för dig som inte vill vara aktiv.

Se där, där lärde jag mig något nytt. Jag måste helt enkelt varit för dålig påläst här, då jag varit av uppfattningen att det faktiskt kostade en liten avgift också. Men det var ju bara en googling bort

Viktigt att tänka på angående Återbetalningsskydd: endast make/maka/sambo/egna eller adopterade barn är giltiga förmånstagare. Som ung är arvsvinsten försumbar och det kan vara bra att välja Återbetalningsskydd även för den som är singel men som har för avsikt att bli sambo /gifta sig /skaffa barn någon gång i framtiden. Av den enkla anledningen att det är lätt att glömma framöver och om du inte väljer till det inom ett år efter “familjehändelse” så måste du fylla i en hälsodeklaration och är du inte tillräckligt frisk får du bara Återbetalningsskydd på “nya” pengar, avsatta efter ansökan. Tillräckligt frisk ger Återbetalningsskydd på både “gamla” och “nya” pengar. Återbetalningsskyddet finns dessutom kvar under hela utbetalningstiden (max 20 år vid livsvarig utbetalning). Eftersom jag inte har giltiga förmånstagare valde jag bort Återbetalningsskyddet när jag blev singel och under 2023 var inbetalning från AG 14558:-, kapitalet 31/12 2023 var 676428:- och arvsvinsten för 2023 blev 2453:- (vid 56 års ålder). Ju äldre du blir desto större blir arvsvinsten. För den som har dålig pension, har vuxna barn med bra inkomst och en partner med bra inkomst /pension kan det vara värt att fundera på att välja bort Återbetalningsskyddet. Men kom ihåg att de pengar som sätts in i slutet av arbetslivet inte hinner växa i så många år och därför inte gör jättestor skillnad. Personligen skulle jag om jag kunde hellre se till att mina efterlevande fick mina tjänstepensionspengar istället för att få arvsvinsten.

Familjeskydd är inget annat än en livförsäkring som kostar pengar, ganska mycket pengar! Premien är olika beroende på din ålder och vilket månadsbelopp du väljer och hur lång utbetalningstid du vill ha till dina efterlevande. Premien dras dessutom från ditt kapital i tjänstepensionen vilket innebär att din tjänstepension minskar rejält. Familjeskyddet gäller som längst till 65 års ålder och ger alltså inte trygghet för efterlevande när det förmodligen verkligen skulle behövas. Familjeskyddet är en dyr och dålig livförsäkring! Kräver alltid hälsodeklaration förutom när du är ny på avtalsområdet och gör ditt första val. Om du som ny på avtalsområdet vet att du har en obotlig sjukdom och kommer att dö inom några år är det bra att välja till Familjeskyddet, alla andra bör avstå och teckna en annan livförsäkring hos valfritt bolag.

Värt att notera är att vi som jobbar inom Coop och har GTP som tjänstepension får Familjeskyddet utan kostnad på lägsta ersättningsbeloppet i fem års utbetalning.

Nej det finns flera fonder som brukar vara dyra och aktivt förvaltade. Däremot kan man oftast frångå entrelösningen och välja ännu billigare fonder. Ibland har även indexfonderna bra rabbatt inom pensionen.

Så det jag menade var att, man absolut bör kolla det om man är bekväm med egna fondval. “Oftast” kanske var fel ordval, “ibland” hade kanske varit bättre.

Det finns väl också ett argument att lösa alla former av livförsäkring/ersättning utanför din arbetsgivare så det är kopplat dig som individ och inte ditt arbete?

Så du inte behöver skapa nya lösningar hela tiden vid byte av jobb?

Jag håller själv på att se över detta då min arbetsgivares försäkringspaket är dyrt trots att det sålts in som ”förmånligt”.

Generellt så finns ett förmånligt paket med allt från livförsäkring, arbetsskadeförsäkring, extrapengar vid långvarig sjukskrivnkng(mer än 14 dagar alternativt mer än 90 dagar) och tjänstepension som är en del av kollektivavtalet och som arbetsgivaren betalar för(vi anställda har i och för sig en gång i tiden valt att avstå lön för att få detta…). Om arbetsgivaren inte har kollektivavtal och “erbjuder” ett försäkringspaket som du förväntas betala själv finns all anledning att jämföra med andra alternativ! Är du medlem i facket erbjuder ofta ditt fackförbund ett antal förmånliga försäkringar. Om du har en anställning utan kollektivavtal och utan tjänstepension se till att förhandla fram en tjänstepension som liknar de flesta stora kollektivavtalade eller byt jobb till arbetsgivare med kollektivavtal! De flesta pensionsrådgivare är överens om att en oerhört viktig faktor är att ha ett jobb med tjänstepension!