Har skrivit om det i annat inlägg men startar en tråd då det kan förtjäna en separat diskussion.

2025 blir ISK skattefritt upp till 150 000kr och 2026 upp till 300 000kr.

Ett vanligt sparkonto beskattas fortsatt med 30%.

Min fråga till er är vilken sparform som bör rekommenderas till personer med tillräckligt litet kapital (mindre än 150k år 2025 och 300k år 2026).

Om alternativen är att spara skattefritt i korträntefonder eller med 30% skatt på sparkonto, finns det någon anledning till att fortsatt rekommendera sparkonto?

Fördelen med sparkonto är möjligen att någon tycker att det är enklare och att det kan ha insättningsgaranti.

Det går heller inte att gå back och förlora pengar vilket tekniskt sett kan ske i korträntefonder, speciellt under kortare perioder.

Om vi ska avgränsa ämnet lite så gäller detta alltså för personer som vill spara till låg risk och inte har ett stort kapital.

Jag tänker att frågan inte är så relevant för någon som redan har en miljon kr i t.ex. aktieindexfonder eftersom det då inte finns någon ytterligare skattefrihet att hämta.

Hur tänker ni?

Finns det ett klart svar eller beror det fortsatt på omständigheterna i övrigt?

Skriv gärna ett svar med motivering utöver att delta i omröstningen.

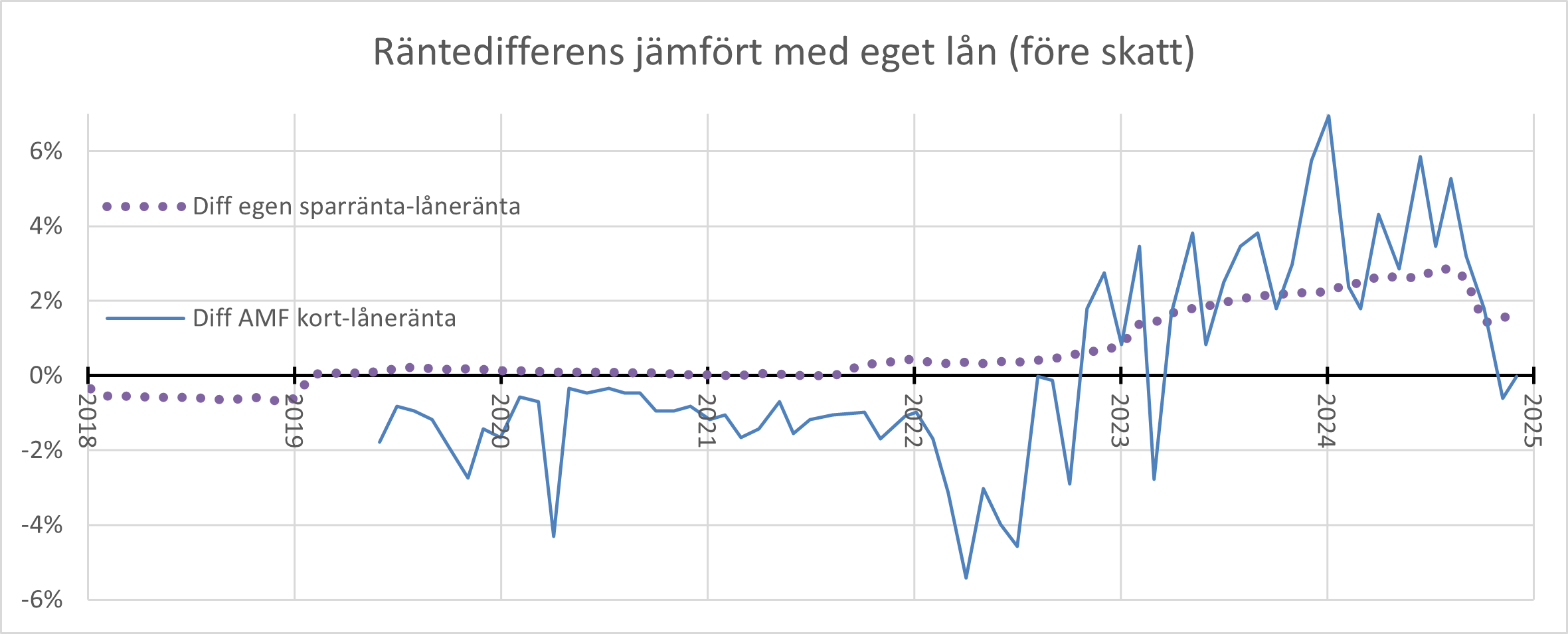

Under hela jämförelseperioden maj 2019 - november 2024 verkar räntefonden i snitt ha avkastat ca 0,75 procentenheter mindre än mina sparkonton. Skulle man sedan räkna med att helt slippa kapitalskatt för räntefonden blir dess avkastning istället ca 0,1 procentenheter lägre än mina sparkonton. Som synes ser den allmänna räntenivån ut att spela stor roll för utfallet mellan räntefond och sparkonton.

De anledningar jag ser att fortsatt utnyttja sparkonton är:

Viss chans till högre avkastning jämfört med korträntefonder, speciellt i lågräntemiljö

Stabilare avkastning med mindre kortsiktiga svängningar

Jag skulle säga att det dels beror på din livssituation i övrigt. Vilka kostnader kan du råka ut för, plötsligt och oförutsett, som du kan behöva pengarna till snabbt? Tandläkaren? Bilen? Vitvaror? Reparationer?

Om sparbeloppet “bara” är 150.000 skulle jag spontant säga att placera dem på säkert bankkonto, där du vet att du kan komma åt dem snabbt. Möjligtvis en del på korta fasträntekonton om det är möjligt att bryta avtalet i förtid om det krisar. Där har du dessutom insättningsgaranti.

Korträntefonder på ISK? Jag hade ett mindre belopp där en tid, och visst de gick upp några procent mer där än på bankontona under samma tid, men jag har inte räknat på skillnaden i kronor… förmodligen inte så mycket att det motiverar tankearbetet. Ibland skall man inte vara för girig utan hitta en balans mellan sinnesfrid och risktagande.

Jag vill minnas att under coronapandemin var en del börser i Europa stängda under några dagar då man inte kunde handla med vissa aktiefonder. Jag vet inte om liknande fenomen kan drabba räntefonder…?

Spiltan räntefond Sverige fick väl problem att uppdatera sin kurs under coronadippen, definitivt inte uteslutet att korta räntefonder får problem med stängda börser och illikviditet.

Det kan vara viktigt att särskilja två olika arrangemang när det gäller sparkonto. Det ena är att enbart använda ett eller flera rörliga sparkonton. Det andra är att använda ett rullande schema med multipla sparkonton där huvuddelen har fast ränta.

Personligen fokuserar jag på det andra arrangemanget utifrån erfarenhet/förväntan om sammantaget högre avkastning än för rörliga sparkonton. Att ha pengar låsta kommer normalt alltid att motivera en högre ränta, både utifrån den som lånar och den som lånar ut.

Med multipla fasträntekonton ser jag om jag hårddrar det hela inget behov av korträntefonder, inte ens över en längre tidsperiod. Men om alternativet däremot vore enbart rörliga fondkonton så kan korträntefonder bli mer intressanta. Speciellt med utebliven skatt på ISK-konton framöver.

Ok, det här är det som på engelska kallas “CD ladder”. (Certificate of Deposit). Det är inte en dum strategi, men viktigt att förstå att den tarvar en hel del jobb och prio timing! Man måste verkligen fullfölja strategin hela vägen ut annars är det förfelat.

CD ladder är dessutom ofta den allra bästa hedgen mot en inflationsvåg, speciellt om den induceras av utbudsbrist såsom hände 2022-23.

Frågan som denna tråd tar upp är intressant:

m.h.t.t. nya skattefriheten på ISK, kan korträntefond(er) där matcha en optimerad CD ladder som är perfekt managerad? Genuint svår fråga, varför jag svarade “vet ej”.

Kruxet är: vilken korträntefond? Vem tar risken?

Jag tror att korträntefonden ifråga isf måste vara nåt med högre risk d.v.s. företagsobligationer. Jämför man med stats-dito, är CD ladder bättre. Precis som @Kanske beskriver ovan. Bundna sparkonton på t.ex. Brock, Multitude Bank och Lea Bank, finansieras oftast av företagsobligationer med högre risk & avkastning. Risk (kreditförlusterna) tas därmed av utlånaren, mest. Att jämföra med AMF Kort blir inte riktigt äpplen & päron – det är AAA grade.

Om jag har rätt är CD ladder iaf i dagsläget den bästa strategin för en riskavert sparare.

Det kräver att man strikt managerar sin CD-ladder och det kräver en hel del tid och fokus. Detta har långt ifrån alla männskor. Livet har så mycket annat som pockar på uppmärksamhet.

CD ladder är en sparstrategi som inte passar alla. (Jag lever med nån som jobbar såhär med sina besparingar så jag vet hur mycket tid och fokus det tar.)

Mycket bra synpunkt @var3gen, arbetsinsatsen är definitivt en parameter. Med den här typen av arrangemang blir man ju i praktiken själv sin egen “räntefondsförvaltare light”.

Samtidigt kan man välja att hålla det enkelt. Kanske därför jag tänker på det mer som en återkommande cykel än som en rak stege. Hur som helst så kommer man långt med att varje månad låsa om sitt nyss utgångna fasträntekonto plus eventuellt nysparande minus belopp som behövs i närtid på det 12-månaders fasträntekonto som just då ger högst ränta. Och, om man som jag även inkluderar lån i arrangemanget, vid tillfälle även låser om en lånedel på 24 månader.

Den enskilt viktigaste möjligheten, för att inte agera helt mekaniskt, är att intressera sig för den allmänna ränteutvecklingen. Att t ex se fördelarna med att idag binda sparande på 12 månader till 3,8% (Tips på kortfristigt sparande, men inte räntor? - Nr 7 av Kanske) trots att det finns rörliga konton med högre räntesats. Men att samma erbjudande kanske inte varit lika attraktivt med en annan förväntad ränteutveckling.

Dessbättre är den allmänna ränteutvecklingen både relativt lättillgänglig och relativt trögrörlig. Det var inte helt svårt att i september 2021 förvänta sig att räntan var på väg upp, och att då se det positiva med att binda lån på 36 månader till 1,06%. Eller att i mars 2024 förvänta sig att räntan var på väg ned, och att då se det positiva med att binda sparande på 23 månader till 5%.

Grundprincipen i sin enklaste form är att försöka binda lån på låg ränta och längre tid vid ränteuppgångar, och att binda sparande på hög ränta och längre tid vid räntenedgångar. Men även bortsett från mer extrema exempel så är arrangemanget med rullande fasträntekonton relativt “förlåtande”, och en enskild månads återinvestering får begränsad påverkan på helheten. Viktigare är snarare att skapa en rutin för att Just. Keep. Re-fixing.

Varför just 12 månader? Och vad är definitionen av “närtid” och varför?

Att vara sin egen räntefondförvaltare är en sparform som inte passar alla.

Frågan som tråden tar upp är ifall skattefriheten upp till 300k på ISK kan höja den riskjusterade avkastningen där med en räntefond (vilken??) så att den “slår” en mekaniskt välmanagerad CD-ladder (men vilken bindningstid?)

Det är så jag tolkar frågan och det är då det blir intressant.

De inlånings-aggressiva nischbankerna investerar inte dina pengar i AAA-grade obligationer det skulle aldrig löna sig. Samtidigt är privatpersonerna skyddade av insättningsgaranti upp till ca 1 MSEK så om allt skulle gå fel tar dessa mkt liten risk (bara förlorad intäktsränta). Det här gör att riskjusterade avkastningen går upp, och det kan utnyttjas av privatpersoner.

Det här är nåt helt annat, det är att tajma marknaden:

Ditt påstående att det här är relativt lätt trots allt, t.ex. att “Det var inte helt svårt att i september 2021 förvänta sig att räntan var på väg upp, och att då se det positiva med att binda lån på 36 månader till 1,06%.” är kontroversiellt minst sagt. Hur många som inte redan är räntefondförvaltare håller med dig om det?

Själv tycker jag att räntemarknaden är mkt svår att förstå sig på. Vad ska räntan i samhället vara, och varför? Det är oerhört komplext i dagens form av kaptalistisk ekonomi. Samtidigt är begreppet “riskfria räntan” helt centralt för att räkna på och planera investeringar i aktier, och riskjustering. Alla jämförelser som är relevanta på längre sikt är beroende av det.

But I digress.

Under antgande att räntemarknaden inte ska tajmas alls; att styrräntan hela tiden ligger 1.75-2.5% kan man då “slå” (riskjusterad avkastning) en mekaniskt managerad CD ladder med X-mån bindningar med en skattefri räntefond på ISK (upp t 300k)?

Jag tror att svaret är nej men jag klarar inte att föra det i ett bevis med en beräknkng.

Nja, i så fall tolkar du nog vad jag har skrivit helt fel, med flit.

Tråddiskussionen är avgränsad till de som har ett litet kapital och därför har skattefritt sparande på ISK då de befinner sig under gränsen 150k 2025 resp. 300k 2026.

Alternativ 1 = skatta noll upp till gränsen.

Alternativ 2 = skatta 30% på vinsten.

Det är dessa två alternativ som finns givet ovan avgränsning och det som då ska jämföras.

Tack för inlägg! Grunden för min simpla förenkling var mest en tillbakablick på hur det oftast blivit för mig sedan 2019. Skulle jag göra ett försök till förklaring varför just 12 månaders sparränta så kan det påverkas av något så banalt som vad jag uppfattar vara den stora populariteten och därmed konkurrensen för just denna löptid. Vad gäller belopp som behövs i närtid så är det pengar som man behöver för annat fram tills bindningstiderna för “nästkommande” fasträntekonton löper ut.

För egen del känner jag ingen nödvändighet i att arrangemanget måste vara mekaniskt välmanagerad som du skriver. Min ingång i diskussionen är mer för att visa på några konkreta erfarenheter, inte att tillhandahålla ett färdigt paket som vem som helst kan använda utan att behöva tänka. Däremot tror jag som tidigare nämnts att lättillgängligheten och trögrörligheten för den allmänna ränteutvecklingen gör det enklare att göra bra val under resans gång, jämfört med andra arrangemang rörande t ex aktier, fonder och valutor.

Även om konsekvenserna kanske blir förhållandevis begränsade så tror jag fortfarande att resultatet med rullande fasträntekonton blir bättre om man håller koll på den allmänna ränteutvecklingen än om man inte gör det. Oavsett om kollen beror på att man använder en mekanisk formel eller mer allmänna iakttagelser. Och oavsett om man kallar det för att “tajma marknaden” eller inte. Som jag försökte illustrera med mina tre exempel gällande i går, i våras, och 2021 så handlar det om koll på en mer övergripande nivå än att t ex förstå en räntefonds utveckling eller kunna räkna på riskfri ränta.

Men jag har full förståelse för att det inte passar alla.