Ur artikeln The Case for Investing in Broad Commodities:

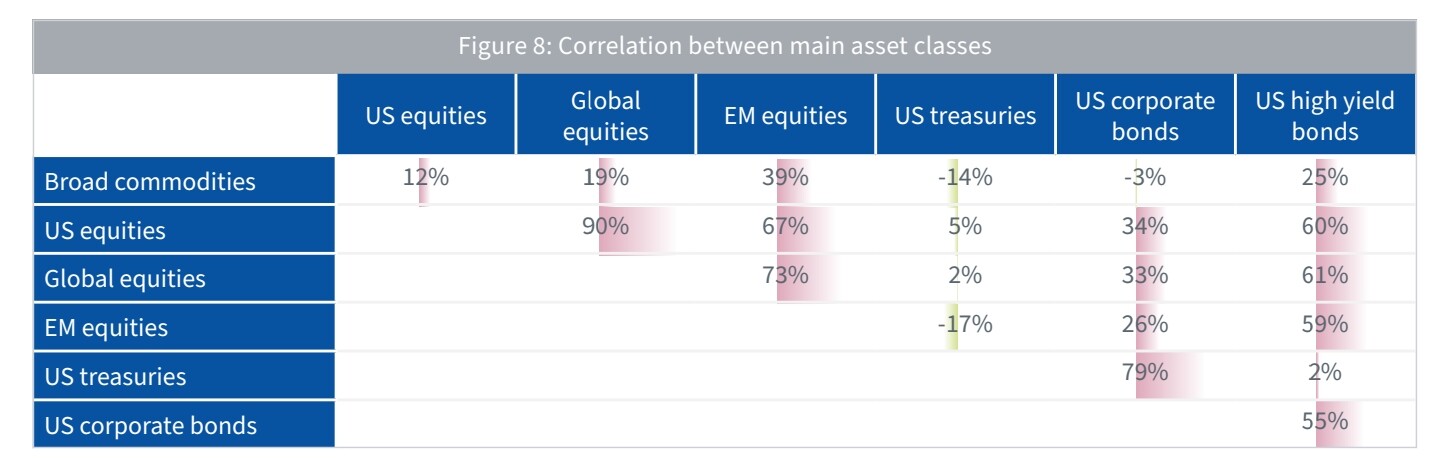

Vi ser att korrelation med DM-aktier ligger kring 0,1-0,2, och korrelationen med EM-aktier något högre kring 0,4 (eftersom dessa länder ofta är råvaruproducenter). Råvaror har däremot negativ korrelation med statsobligationer, vilket är logiskt eftersom de trivs vid motsatta klimat (inflation resp. disinflation).

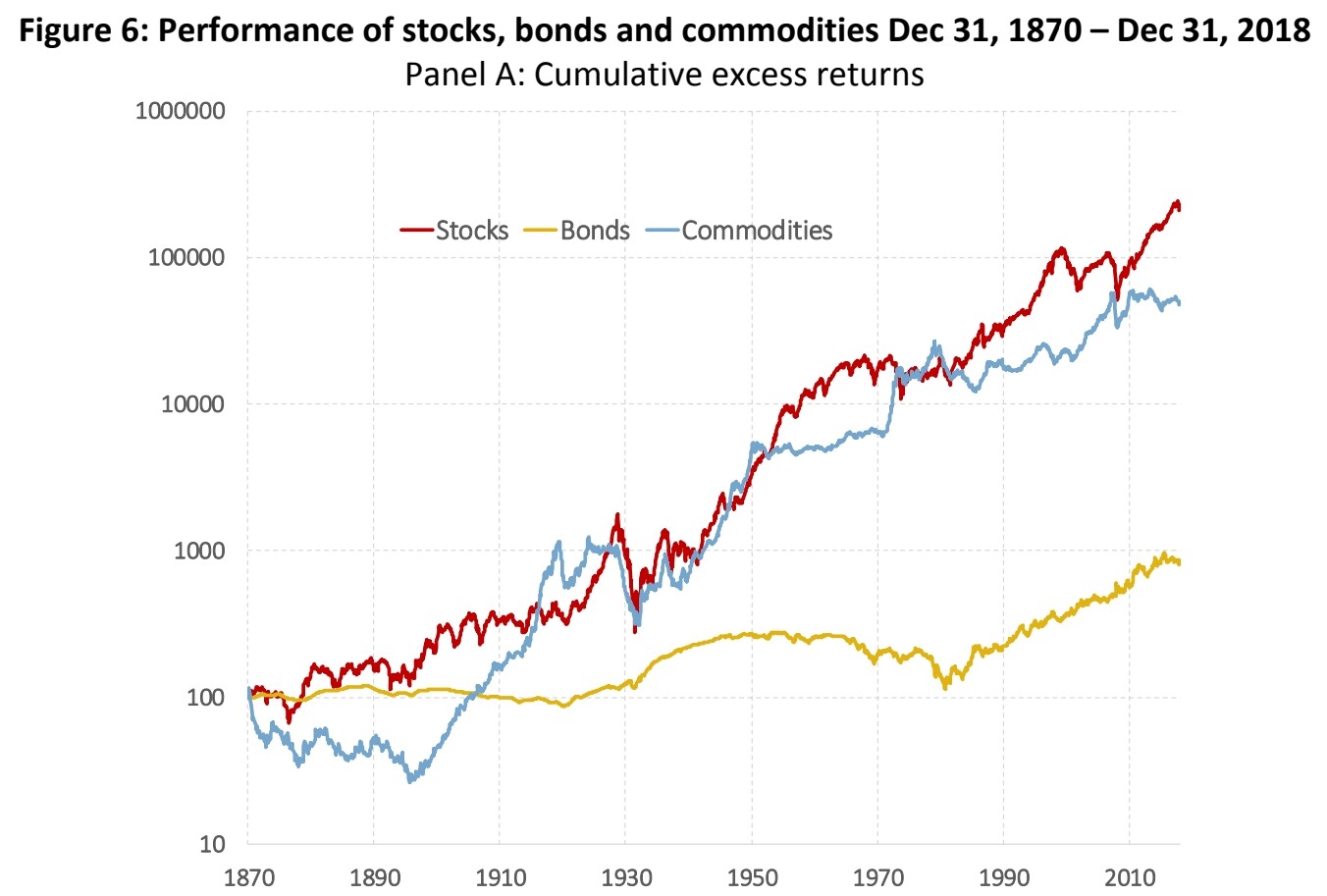

Denna graf visar även den historiska utvecklingen för råvaruterminer vs aktier och räntor ända sedan 1870. Vi ser visuellt att korrelationen är låg, och att råvaror presterar som bäst under inflationära perioder. Notera även att riskpremien över lång tid är nästan lika hög som för aktier. Råvaror kraschar dock vid djupa recessioner (ex. 1929, 2008) precis som aktier, eftersom det trivs bättre vid tillväxt. För dessa perioder har grundportföljen dock långa räntor och guld som räddar portföljen.

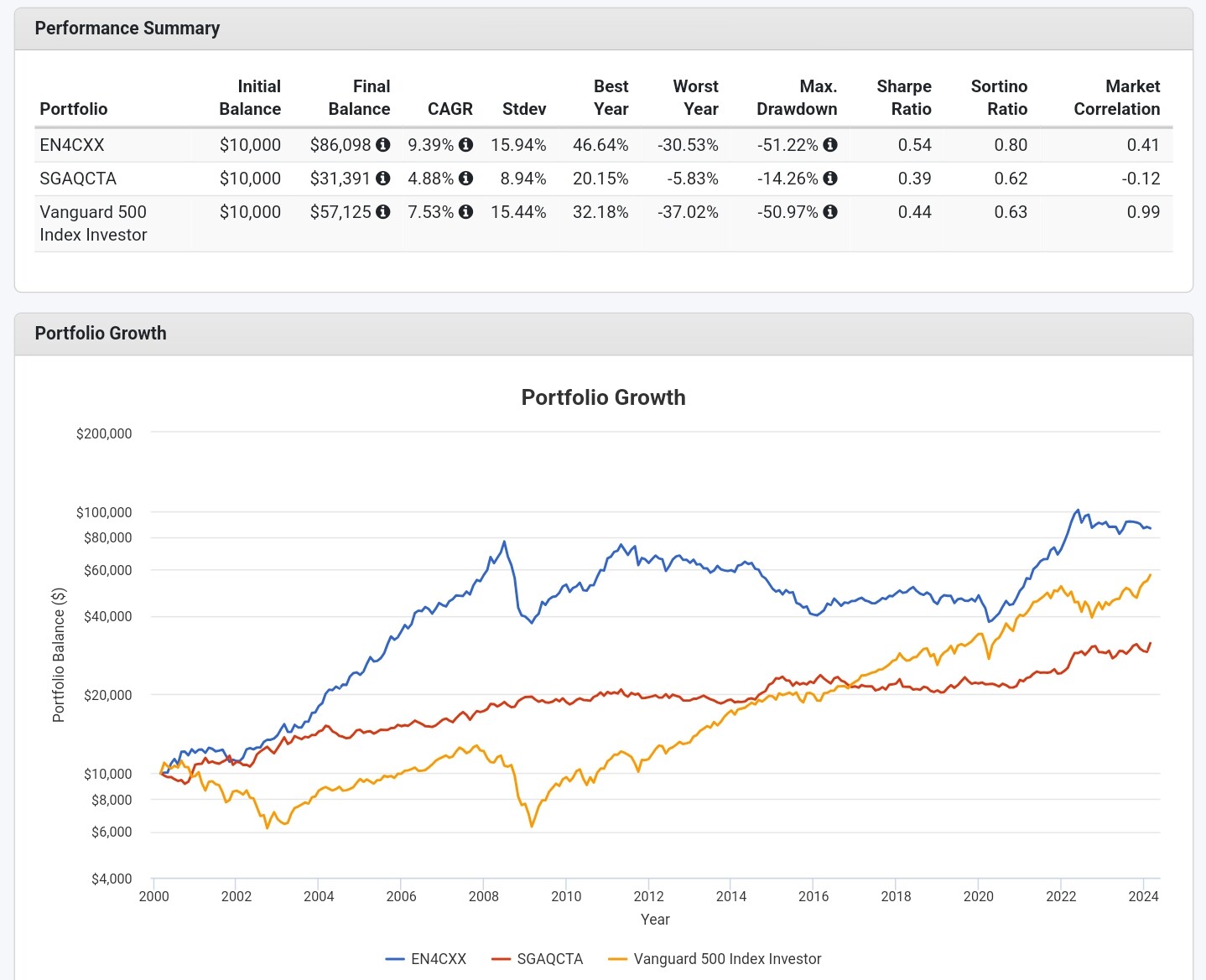

För korrelationen med CTA-fonder har jag tyvärr inte lika mycket data, ovan är ett backtest från 2000. Korrelationen mellan råvaruterminerna och CTA-fonden under denna period ligger på 0,12. CTA-fonder trivs ju generellt vid hög inflation precis som råvaror, men till skillnad från råvaror presterar de även vid utdragna recessioner, så jag tänker att korrelationen på 0,12 är en rimlig uppskattning även för längre horisonter.