Stor uppdatering av grundportföljen: råvaror istället för realränteobligationer!

Den här uppdateringen har varit svår för mig, eftersom den förändrar grundportföljen på ett fundamentalt sätt. Grundportföljen har sett likadan ut sedan mitt första inlägg för mer än 2 år sedan, men utifrån de nya insikter jag fått sedan dess krävs nu en förändring.

Realräntor är ett knepigt tillgångsslag, som jag hade en övertro till när jag skapade grundportföljen. På ett sätt är de det mest tillförlitliga tillgångsslaget vid stigande inflation, eftersom kupongutbetalningarna automatiskt justeras med KPI. Å andra sidan är konstruktionen fundamentalt bristfällig, eftersom ränterisken gör att priset på realränteobligationen faller när marknadsräntorna höjs (vilket oftast sker vid stigande inflation). Eftersom allvädersportföljen använder sig av extra långa obligationer blir ränterisken extra uttalad, och motverkar helt och hållet de ökade kupongerna, vilket vi såg under 2022.

Råvaror är ett mycket mer pålitligt tillgångsslag vid stigande inflation. Det har konsekvent historiskt överpresterat vid dessa tillfällen, vilket är logiskt eftersom stigande råvarupriser ofta är själva grundorsaken till inflationen.

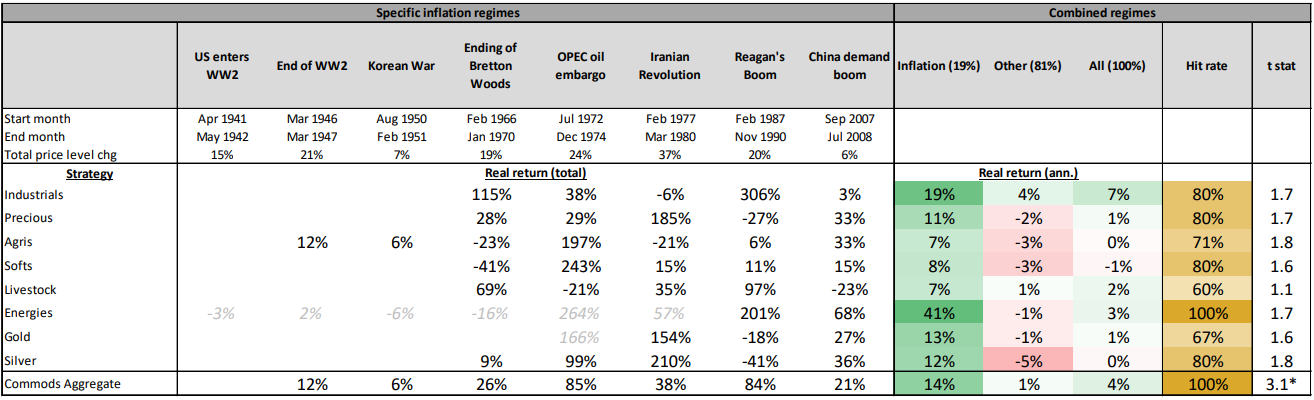

I ovanstående tabell ur The Best Strategies for Inflationary Times ser vi att en blandportfölj av olika råvaror har en 100% hit rate för att ha presterat väl under tidigare inflationära perioder. Av enskilda råvaror har energi (olja) presterat överlägset bäst.

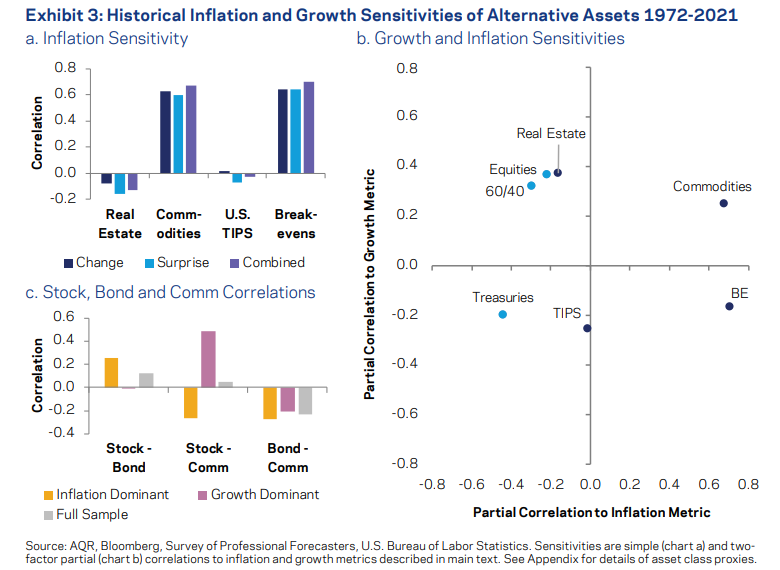

I ovanstående grafer ur When Stock-Bond Diversification Fails ser vi att råvaror har en mycket hög korrelation ~0,7 till inflationsutfall på x-axeln i grafen till höger, medan realräntor (TIPS) ligger kring nollan.

BE (breakevens, alltså inflationsförväntning) är lika känsligt för inflationsutfall men fungerar bättre vid låg tillväxt. Inflationsförväntning är redan inkluderat i min avancerade portfölj.

En annan bidragande orsak till förändringen är att jag blivit mer övertygad om att det existerar en robust riskpremie för råvaruterminer. Enligt ekonomisk teori är det rimligt att råvaruproducenter vill betala en premie för att säkra sitt framtida försäljningspris, vilket vi alltså får ta del av via råvarufonder som konstant rullar terminer, särskilt “optimerade” fonder som företrädelsevis väljer den termin på kurvan i mest backwardation vid rullning, vilket varit en vinnande strategi historiskt.

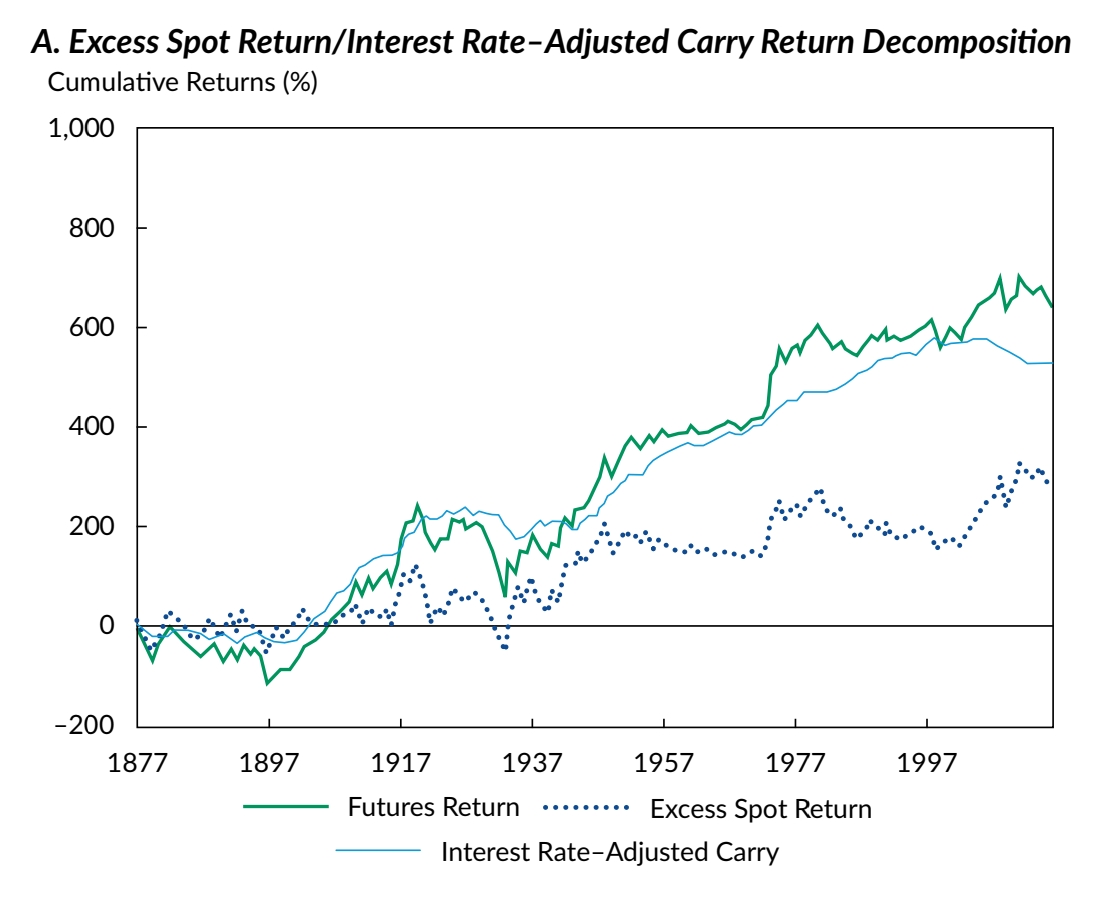

I artiklarna The Commodity Futures Risk Premium och Commodities for the Long Run backtestas data för råvaruterminer ända från 1870-talet, varpå man finner att riskpremien ligger på 5,3% resp. 4,6% per år, inte alls långt ifrån aktier! Men, precis som för aktier finns det flertalet sammanhängande historiska perioder på 10-20 år då råvaror gått dåligt, vilket gör det till ett svårt tillgångsslag att hålla ensamt.

En sista bidragande orsak till förändringen är att jag hittat råvarufonden L&G Multi-Strategy Enhanced Commodities (EN4C), som till en väldigt rimlig avgift på 0,3% ger bred råvaruexponering, med optimerad terminsrullning och beaktande av säsongsmönster och momentum. Fonden är alltså såpass billig, bra och bred att jag tycker den platsar även i en grundportfölj.

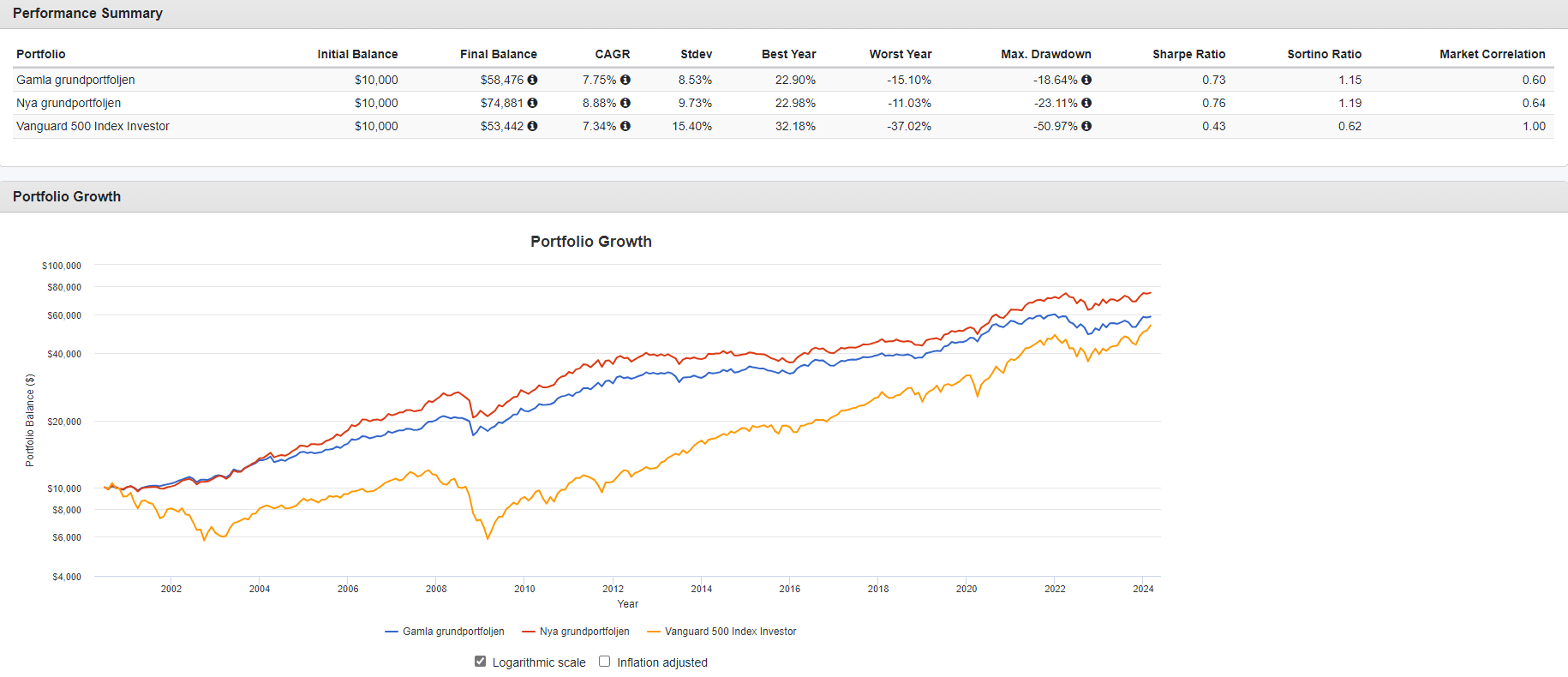

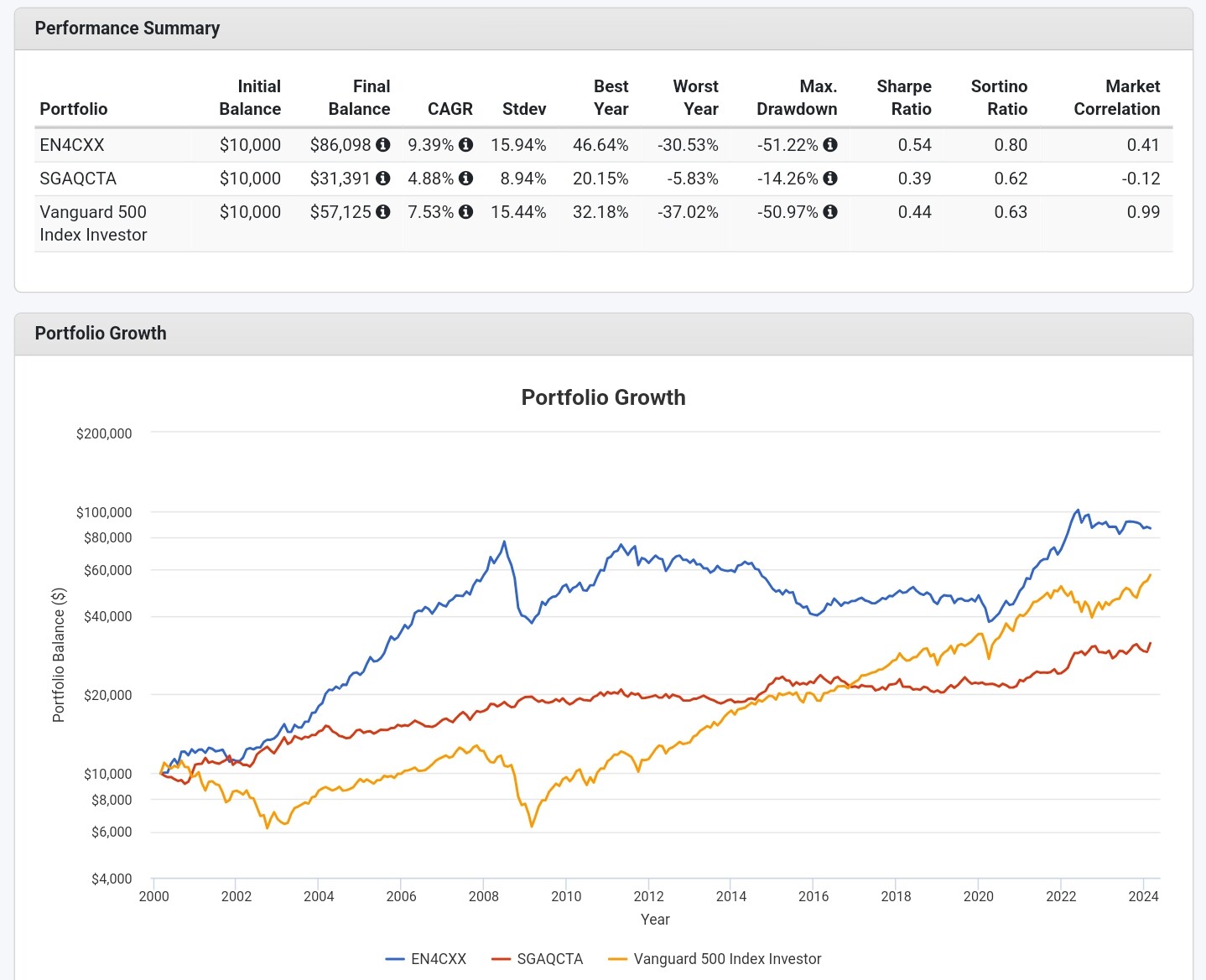

Såhär ser backtest ut med den gamla grundportföljen vs. den nya (med historisk data för EN4C uppladdat manuellt):

Vi ser att både absolut och riskjusterad avkastning förbättras avsevärt.

Sammanfattat har jag bytt ut realräntorna i grundportföljen mot råvaror, eftersom 1) de är mer pålitliga vid inflationära perioder, 2) de har högre riskpremie, och 3) de går att investera i med en billig och effektiv råvarufond. Den avancerade portföljen är oförändrad då den redan innehåller råvaror.

Detta innebär:

- Nytt portföljdiagram i del 3a

- Uppdaterade portföljer i del 3a

- Nya backtester i del 3b

Stort tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!