@Zino Har följt tråden med stort intresse. Jag undrar lite hur du resonerar kring val av valutor när du optimerar/backtestar portföljer. Utifrån de inlägg jag läst vekar du mest resonera i usd eller sek.

Å ena sidan betalar vi skatt i svenska kronor men allt vi importerar är beroende av valutakurser. Anser du att man bör optimera utifrån en valutakorg (praktiskt omöjligt?) som motsvarar den valutaexponering man har för sina kostnader? Eller varför ska man bara välja en valuta exempelvis usd eller sek?

1 gillning

Jag förstår hur du tänker. Min tankebana är dock att det lönar sig eftersom man oftast enbart ombalanserar till en fond (den som gått sämst). Att ombalansera från den näst sämsta fonden till den sämsta är acceptabelt i mina ögon. Det blir således max 1 “dubbelväxling”, om den sämsta fonden också råkar vara utdelande.

F.ö. hade ovanstående varit en icke-fråga om Nordnet hade kunnat införa valutakonto för ISK ![]()

Den största frågan för mig är snarare din andra poäng, huruvida besparingen på 0,25% (courtage) * total utdelning + spread är större än den potentiella kostnaden av att ligga utanför marknaden under väntetiden till ombalansering. Där har jag inget väl underbyggt svar, bara min magkänsla som säger att det är värt det, men jag förstår om andra tänker annorlunda.

Det här med valutor verkar vara ett hett ämne här på forumet som genererar oändliga diskussioner utan konsensus. Jag är mycket väl medveten om att valutan i sig inte spelar någon roll, utan det är den reala köpkraft som valutan ger som spelar roll.

Det finns dock två viktiga skäl till att jag försöker optimera min portfölj till jämn utveckling i SEK:

- Portföljbelåning. Eftersom jag har hävstång på portföljen triggas de olika räntenivåerna baserat på portföljens nominella värde. Det är därför viktigt för mig att undvika nedgångar i värdet i SEK.

- Psykologi. Portföljens nominella värde är mer synligt än den reala köpkraften i SEK, så av rent psykologiska skäl föredrar jag en jämn utveckling i SEK.

3 gillningar

Dum fråga: det är ju typ 10% guld (eller ja, guld- och ädelmetallterminer) i EN4C. Om man antar en målfördelning på 20% råvaror och 30% guld som i grundportföljen, borde det då inte bli typ 22% EN4C och 28% guld-ETC:er egentligen? Eller tänker jag fel?

(Siffrorna blir ju lite stökiga och 1-2% är ju inte mycket att gräla om, men ändock!)

2 gillningar

Kuriosa: Varför finns det inga allvädersfonder?

Som de flesta av er säkert sett i andra trådar så spelade jag in ett poddavsnitt med @janbolmeson som ska publiceras nu idag (söndag). Hoppas att ni ska uppskatta det! En av frågorna jag fick under avsnittet, och som jag och Jan inte alls var överens om, var något i stil med:

Om allvädersstrategin fungerar så bra, varför är den inte redan etablerad hos stora fondförvaltare?

I avsnittet går vi inte in så djupt på det, så jag tänkte passa på att elaborera lite här i min tråd. Jag menar nämligen att min portföljs grundprinciper med smart beta, diversifiering mellan tillgångsslag och riskparitet är högst vedertagna strategier hos stora fondförvaltare. Här följer mina bästa exempel:

Internationellt

Bridgewater Associates

Bridgewater grundades av Ray Dalio, och är idag världens största hedgefondbolag sett till AUM. Bridgewater beskriver sig själva som en “global macro firm” och var tidigt ute med att försöka identifiera och exponera sig mot alla olika sorters passiv beta som existerar på marknaden.

Bridgewater erbjuder 2 distinkt olika strategier:

- All Weather Strategy - Passiv beta-strategi som ämnar kombinera multipla okorrelerade tillgångsslag och riskpremier för att skapa en stabil grundportfölj, precis som min allvädersportfölj. Vad jag förstått så anpassas denna strategi efter kundens risktolerans med ett volatilitetsmål, precis som jag applicerar hävstång på min portfölj.

- Pure Alpha - “Flaggskeppet”, som gör aktiva bets och tar makropositioner för att leverera alpha.

AQR Capital

AQR är kända för sin forskningsdrivna investeringsfilosofi, och jag har citerat otaliga artiklar av dem i denna tråd. De var tidigt ute med att anamma stil och alternativa riskpremier i sina portföljer, och deras stil-ETF:er AQMIX och QSPIX är de ETF:er jag har högst upp på min önskelista, om jag hade kunnat handla amerikanska.

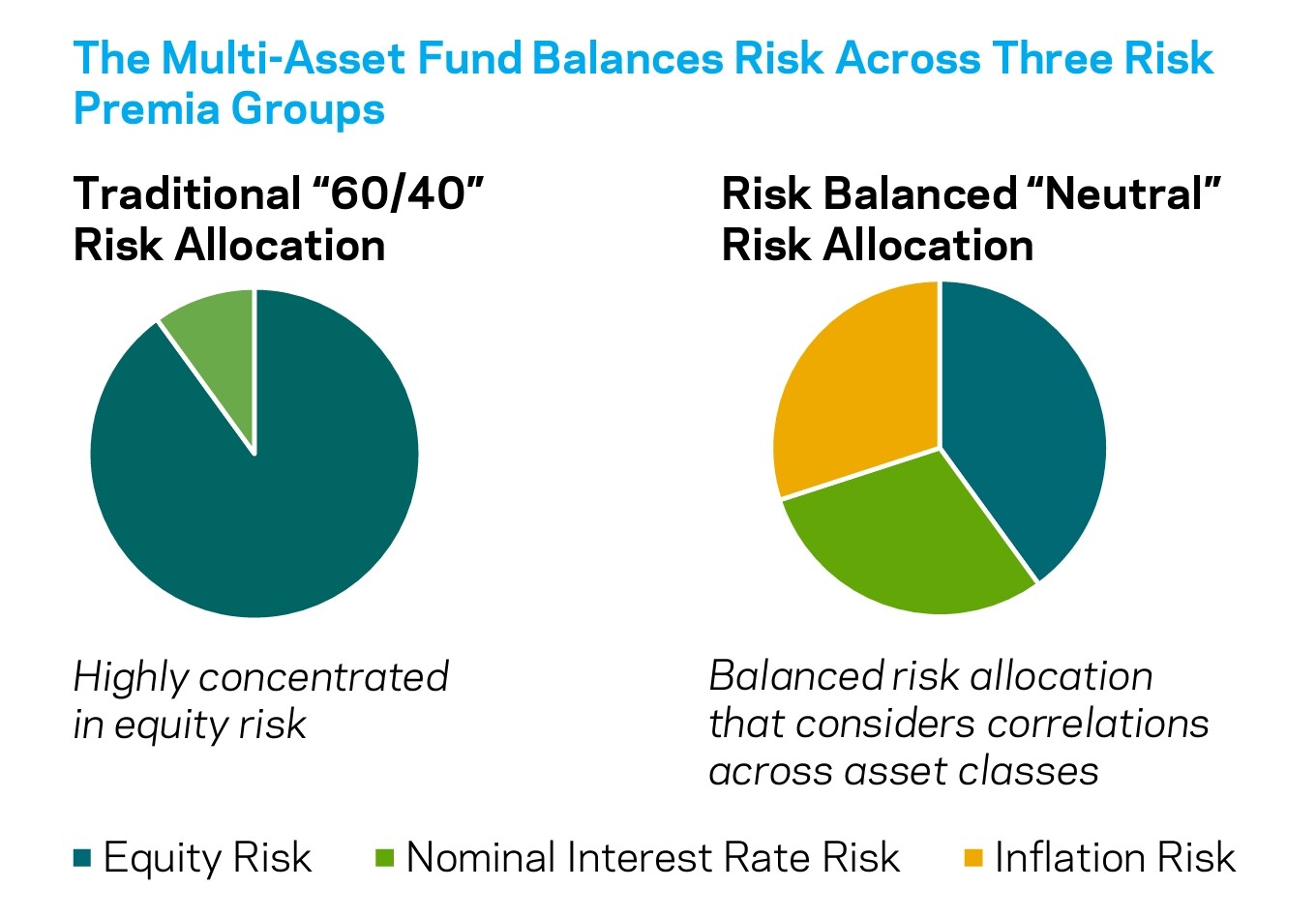

AQR förvaltar en rad olika ETF:er, men en av deras klassiker är AQR Multi-Asset Fund (AQRIX) som försöker uppnå riskparitet mellan marknadsrisk, ränterisk och inflationsrisk genom att kombinera multipla okorrelerade tillgångar.

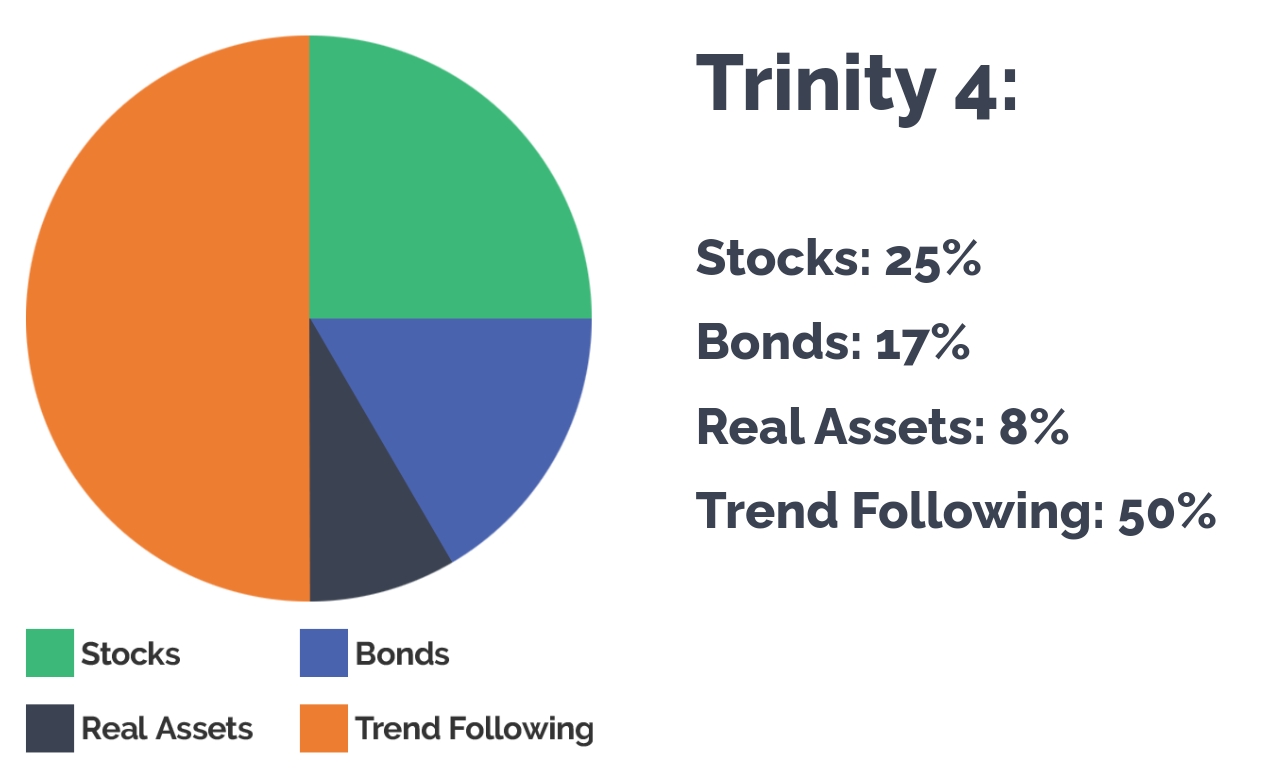

Cambria Funds

Cambria grundades av Meb Faber, som är en stor förespråkare av diversifiering mellan olika tillgångar. Faber har gjort sig känd via sin artikel A quantitative approach to asset allocation och strategin Global Tactical Asset Allocation, som i ett nötskal utgår ifrån en diversifierad basportfölj med aktier, räntor, råvaror och fastigheter och sedan applicerar en trendföljande modell.

Cambria förvaltar en rad olika ETF:er, men deras mest kända är Cambria Trinity ETF (TRTY), som innehåller ca 25% aktier, 17% räntor, 8% råvaror och fastigheter, samt 50% trendföljning.

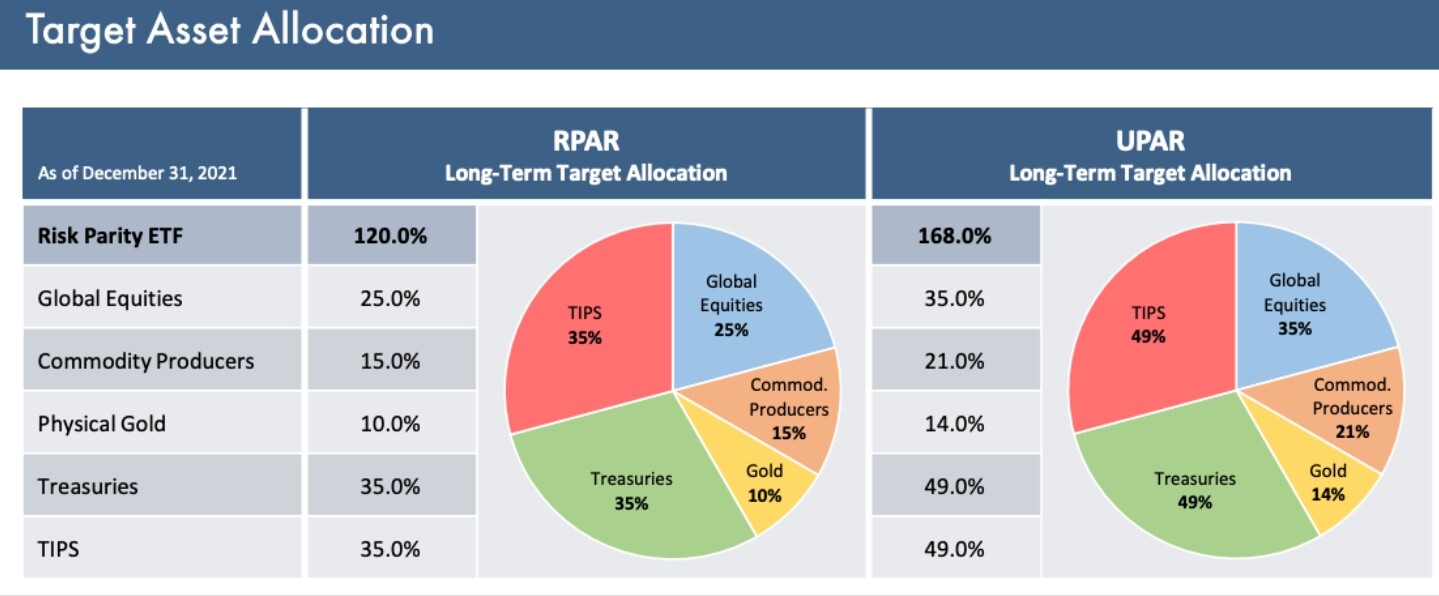

Evoke Advisors

Evoke leds av Alex Shahidi, vars bok Balanced Asset Allocation är en utmärkt introduktion till allvädersstrategin och som jag citerar i del 2.

Evoke förvaltar 2 allväders-ETF:er:

- RPAR Risk Parity ETF, som består av aktier, nominella räntor, realräntor och råvaror.

- UPAR Ultra Risk Parity ETF, som applicerar hävstång på ovanstående.

Andra hedersomnämnanden: ReSolve All-Terrain portfolio, Standpoint Multi-Asset (BLNDX), Putman PanAgora Risk Parity Fund (PPRPX), Cockroach Portfolio, Dragon Portfolio, m.fl.

Sverige

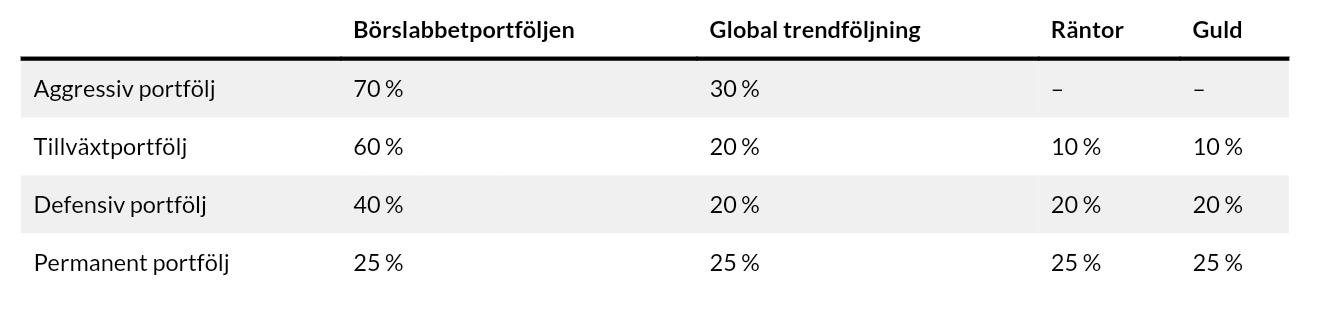

Börslabbet

Investerarfysikern Henning Hammar driver en populär sida där småsparare kan få tillgång till analyser, systematiska och kvantitativa strategier. En av portföljerna som erbjuds (och som Henning skrivit att han investerar sina egna pengar i) är en allvädersportfölj.

Börslabbets allvädersportfölj består av 25% aktier, räntor, guld och trendföljning.

Neuroquant

Neuroquant grundades av Erik Hansén och erbjuder analysverktyg med fokus på AI. De erbjuder även en allvädersportfölj, som jag skrivit om tidigare i tråden:

Handelsbanken

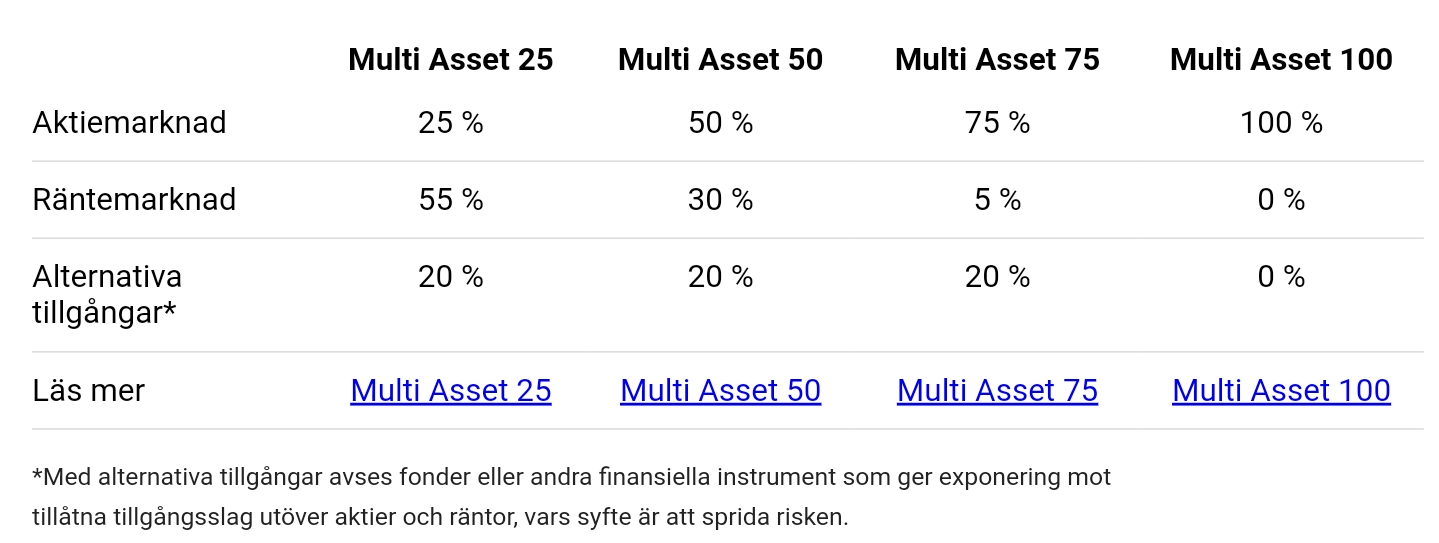

Handelsbanken erbjuder sedan många år tillbaka en uppsjö av multi-asset fonder:

Av dessa är det “Multi Asset 25” som beter sig mest som en allvädersportfölj, men den är onödigt dyr och förvaltarna tar onödiga aktiva beslut.

Andra hedersomnämnanden: Norquant Multi-Asset, AllSeasonsPortfolio, m.fl.

Sammanfattat håller jag inte alls med om tesen att allvädersstrategin skulle vara impopulär, när bl.a. världens största hedgefondbolag anväder sig av den.

Anledningen till att svenska småsparare dock är relativt ointresserade kan vi bara spekulera kring, men jag gissar att det beror på att globalfonder presterat så väl sedan finanskrisens slut att alla alternativa investeringar idag uppfattas som onödiga. Det är ironiskt att hedgefonder alltid får ett uppsving när de behövs som minst, efter börskrascher.

20 gillningar

Ser väldigt mycket framemot avsnittet med dig. Kul att du vill ställa upp ![]()

3 gillningar

Min plan är att övergå till ETF’er inför nästa år och försöker redan nu torrköra en portfölj.

-

Hur ser ni på belåning vid större summor? 1,5 i hävstång blir rätt mycket pengar i kronor på en portfölj på 5 Mkr.

-

Du har aktivt valt fonder med hänsyn på belåningsgrad. Det vore bra om du inom samma typ av fond kunde ange alternativ om det finns en sådant som är bättre men inte har lika hög belåningsgrad.

-

Är belåningsgrad (utökad) samma som belåningsgrad som redovisas av Nordnet under respektive värdepapper? Jag lyckas inte hitta samma belåningsgrad hos Nordnet. Exempelvis har IS04 85% men du har angett 90% i din tabell.

1 gillning

Jag är själv inte intresserad av detta men lyssnade på en väldigt intressant pod om optimal tillgångs allokering för högt SWR:

Det är en vidare utveckling av Bengen. 8008 scenarios simulerade. Spännande resultat ![]() Guld fick en rätt stor plats. Påminner lite om en allväders portfölj. Användning av Ulcer Index verkar bättre än att bara se på max drawdowns. Ulcer Index försöker likställa korta djupa drawdowns med långa utdragna grundare sådana, som är minst lika stora fiender mot era SWR.

Guld fick en rätt stor plats. Påminner lite om en allväders portfölj. Användning av Ulcer Index verkar bättre än att bara se på max drawdowns. Ulcer Index försöker likställa korta djupa drawdowns med långa utdragna grundare sådana, som är minst lika stora fiender mot era SWR.

Resultatet här:

3 gillningar

Tack för en väldigt läsvärd tråd och för ett bra poddavsnitt. Skulle du kunna förklara skillnaden mellan XDEM, EN4C och lynx? Finns det någon risk att tillexempel EN4C och Lynx korrelerar för mycket?

1 gillning

Hur ser du på Kvartil Multi Asset?

Superbra avsnitt btw!! ![]()

![]()

![]()

2 gillningar

Tack för bra avsnitt @Zino

Fick mig att tänka lite. Om vi nu har 4 klimat och 25% i varje så är väl portföljen egentligen optimerad för en värld där klimaten är lika långa och lika frekventa?

Finns det nån research/data kring hur frekventa och långa olika klimat är, och vad skulle hända om portföljen optimerades enligt sannolikheterna för dessa?

Vi säger t ex att tillväxt och låg inflation är dubbelt så sannolikt som något av de övriga tre klimaten och att man då har en tilt mot de tillgångar som gynnas då. I exemplet får vi då 40 aktier, 20% övriga tillgångar. Alternativt att man endast ger en viss tilt. T ex 28% aktier och 24% övriga tillgångar.

Förstår att man inte får samma ’skydd’ när det bär nedåt för tillgång X, samtidigt har man högre uppsida när det väl går uppåt.

Bara en tanke ![]()

En annan tanke är att ha 20% i varje del och sen att en 5:e del är baserad på momentum mellan de 4 tillgångarna.

4 gillningar

Jag har nog bara missat något, men varför avviker grundportföljen från 25% per tillgångsslag i allokering?

3 gillningar

Ja, den data jag länkade ovan ser historiskt och globalt på vad som är bäst fördelning av de olika tillgångsslagen (8008 kombinationer testade) för en hög SWR och låg Ulcer Index. Inte helt olikt vad Zino har föreslagit faktiskt! (Om jag förstod förslaget rätt).

10% domestic stocks (home bias)

30% foreign stocks

20% domestic bonds

10% commodity

30% gold

SWR 4.44% UI 8.75

Statistiken säger mycket guld, I don’t like it ![]()

4 gillningar

Det är väl vad @Zino svarar på i första inlägget.

4 gillningar

Tack så mycket för era kommentarer! Jag svarar på era frågor samtidigt för att inte spamma tråden:

Du tänker helt rätt, om man vill vara helt korrekt. Men jag har medvetet valt att bortse från detta för att inte stöka till siffrorna.

Titta på fondförslagen i portföljdiagrammet i del 3a, så ser du andra fonder jag övervägt i portföljen.

Jag beskriver Nordnets belåningsvillkor i del 4:

Det är helt olika tillgångsslag. XDEM är momentumaktier, EN4C råvaruterminer, och Lynx managed futures. Sök i tråden om du vill läsa mer om dessa. Jag besvarade frågan om EN4C och Lynx korrelerar nyligen.

Ser den inte som en allvädersfond, eftersom den har 60% aktier. Men gillar att den är väl diversifierad mellan flera tillgångsslag.

Du fick ett bra svar av @Marknadstajmarn. Det är precis detta tankefel som ligger bakom Golden Butterfly.

Kom ihåg att den graf som jag postat i del 1 (med historisk översikt av ekonomiska klimat) bara visar det dominerande klimatet under olika perioder. I ett klimat av t.ex. tillväxt kan det fortfarande förekomma tillfälliga dippar, när tillväxten inte når upp till marknadens förväntningar. Därav måste tiden i varje klimat vara jämnt fördelad, om man tror på en effektiv marknad.

Det baserar sig på en uppdatering jag gjorde för länge sedan. Den gjordes främst för att aktier har högst naturlig volatilitet och riskpremie, och eftersom den avancerade portföljen introducerar stil, där alla tillgångar skalas ned 0-30%. Skalar man ned 25% aktier med 30% blir det bara 17,5% kvar, därav behövde jag öka andelen aktier i grundportföljen något. Notera dock att grundportföljen fortfarande är balanserad, eftersom jag även ökat upp guldet som motvikt.

Om man inte är intresserad av en avancerad portfölj är dock denna förändring onödig, och i avsnittet använder jag därför istället 25% i varje tillgångsslag av pedagogiska skäl. Skillnaden mellan 25/25/25/25 och 30/20/20/30 är minimal i backtest, så man kan helt enkelt göra som man vill.

11 gillningar

Antagligen en lite småkorkad fråga kring ombalanseringen. Hittade inte något svar i tråden.

Säg att en tillgång har 8% allokering och 20% volatilitet, så ska den ombalansers tillbaka till 8% när den gått över 9,6% baserat på regeln +/-1 standardavvikelse. Korrekt?

Var hittar man volatiliteten för fonder?

För ETFer såg jag att det fanns som 1 års värde på tex justETFS … vilket leder mig till nästa fråga

Vilken tidshorisont ska man titta på? Vollan på 1 mån, 1 år eller något annat?

Bara funderar på de praktiska aspekterna av att hantera portföljen kontra antalet innehav jag orkar med att ha i den ![]()

Blir bara mer och mer impad när jag läser tråden ![]()

4 gillningar

Hej Zino och tack för fantastiskt bra medverkande i söndagens avsnitt.

Snabb fråga, även om du specificerat tillgångsslaget på basis av hur de presterar under olika ekonomiska klimat så är väl respektive vikt i dem framtagna för att optimera resultatet givet den historiska korrelationen mellan den?

Så då framtida korrelation mellan med skiljer sig från den historiska så kommer resultat bli annorlunda.

3 gillningar

För ETF:er använder jag också JustETF. För fonder brukar jag titta på Nordnet, som anger standardavvikelse på 1, 3 och 5 år. Annualiserad standardavvikelse = volatilitet.

Jag tittar generellt på volatiliten på 5 år, eftersom jag vill ha ett långsiktigt snitt. Tanken är inte att man ska behöva uppdatera värdet utan det ska vara fast. Men det är ingen exakt vetenskap, om du tittar i portföljexemplet i del 4 ser du att jag avrundat volatiliteterna ganska friskt för att få fina siffror.

Nej. Vikterna är enbart baserade på målet att placera 25% risk i varje kvadrant. Exempelvis grundportföljen som jag konstruerar i senaste avsnittet hade ju viktningen 25/25/25/25, det är inte baserat på någon historisk korrelationsmatris eller backtests, utan bara fundamental logik.

Min avancerade portfölj är bara en vidareutveckling av samma idé, du kan se portföljexemplen i del 3a där jag anger vilken kvadrant varje tillgångsslag tillhör, att varje kvadrant summeras till 25%.

3 gillningar

Hej,

Jag förstår vad du menar för att kunna avgöra historiska avkastningen så måste man ju fördela tillgångarna mellan olika produkter inom respektive kvadrant samt specificera ombalanseringsregler. Hur har du gjort detta?

//J

Läs gärna mitt första inlägg och återkom om du har frågor därefter, jag svarar på allting där. Vilka tillgångar som tillhör respektive kvadrant, hur backtesterna utförts, ombalanseringsregler, osv. ![]()

2 gillningar