Experiment: Ny Monte Carlo-simulering av portföljen!

Jag fick följande fråga i tråden efter mitt poddavsnitt:

Tänkte därför att det vore intressant att köra lite nya Monte Carlo-simuleringar på portföljen, eftersom det var mycket länge sedan jag gjorde mina gamla (innan grundportföljen hade råvaror).

Jag har kopierat mallen från @axr:s eminenta tråd (det enda som jag ändrat är portföljens innehåll):

Resultat:

| Portfölj: | 100% aktier | Klassisk 60/40 | Min grundportfölj |

|---|---|---|---|

| Realavkastning (1:a percentil): | 2,54% | 2,49% | 3,64% |

| Safe Withdrawal Rate (1:a percentil): | 2,12% | 2,53% | 3,21% |

| — | — | — | — |

| Realavkastning (10:e percentil): | 4,64% | 3,88% | 5,04% |

| Safe Withdrawal Rate (10:e percentil): | 3,87% | 3,73% | 4,57% |

| — | — | — | — |

| Realavkastning (50:e percentil): | 7,31% | 5,61% | 6,76% |

| Safe Withdrawal Rate (50:e percentil): | 7,03% | 5,69% | 6,78% |

| — | — | — | — |

| Realavkastning (90:e percentil): | 9,99% | 7,32% | 8,51% |

| Safe Withdrawal Rate (90:e percentil): | 11,76% | 8,26% | 9,63% |

| — | — | — | — |

| Chans att portföljen överlever till 85 års ålder: | 94,85% | 96,55% | 98,94% |

| Chans att portföljen överlever till 110 års ålder: | 92,13% | 91,57% | 97,73% |

Vi ser att min grundportfölj utklassar de andra portföljerna, med överlägsna siffror i allt upp till 50:e percentilen, där 100% aktier presterar något bättre (till mycket större risk).

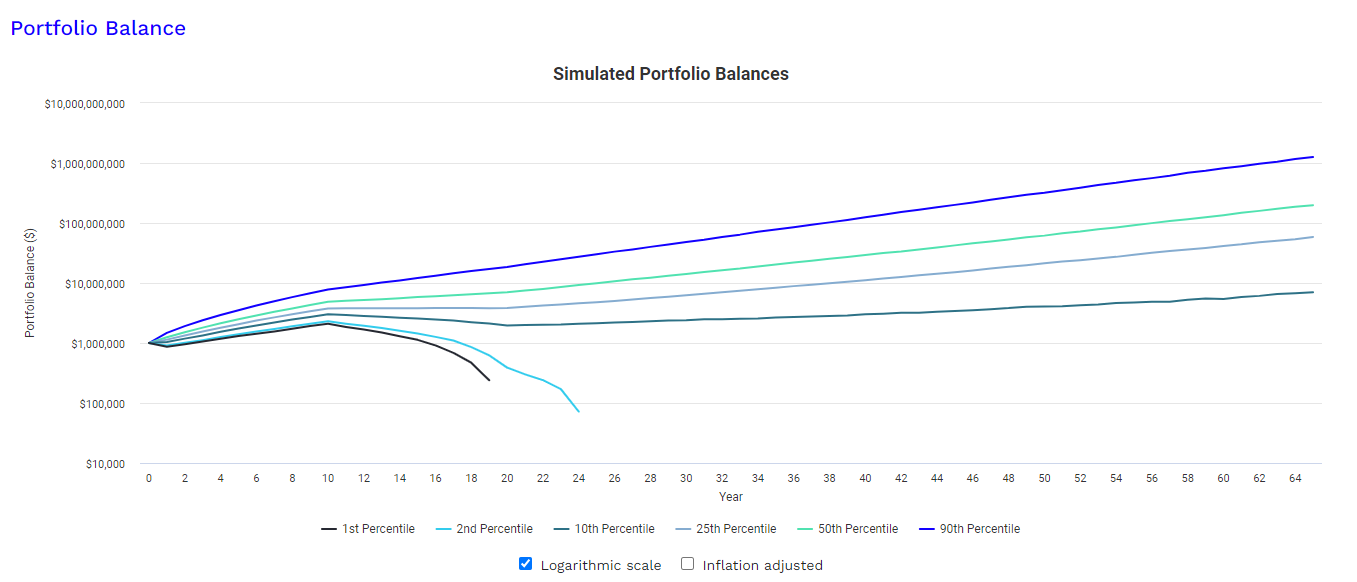

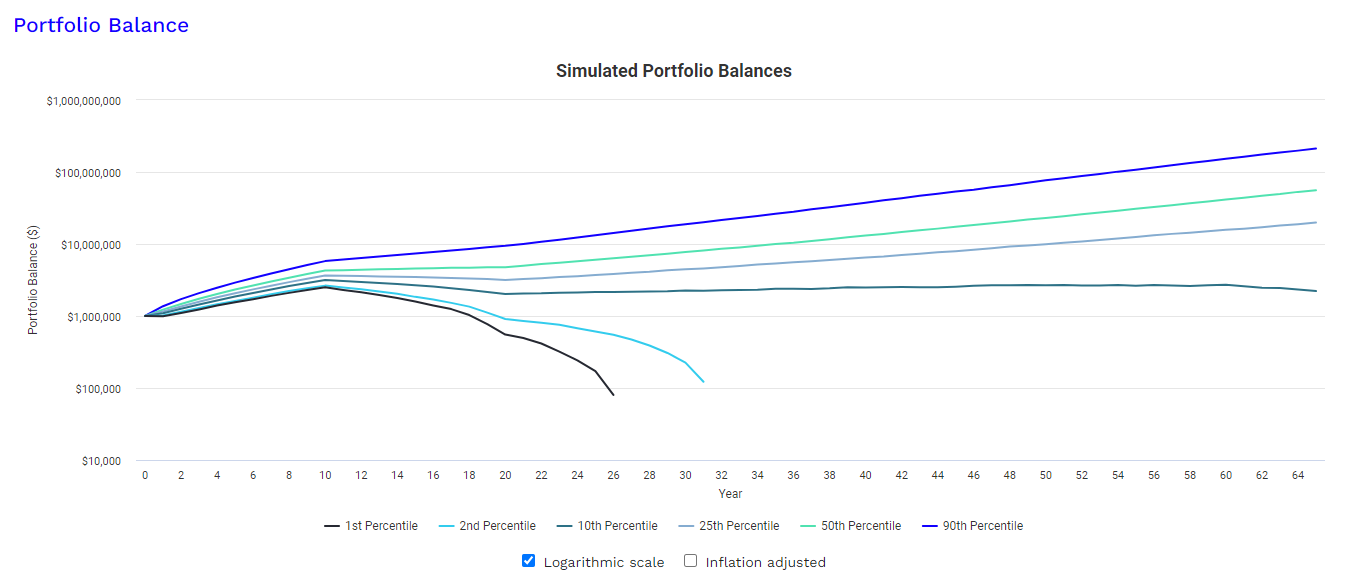

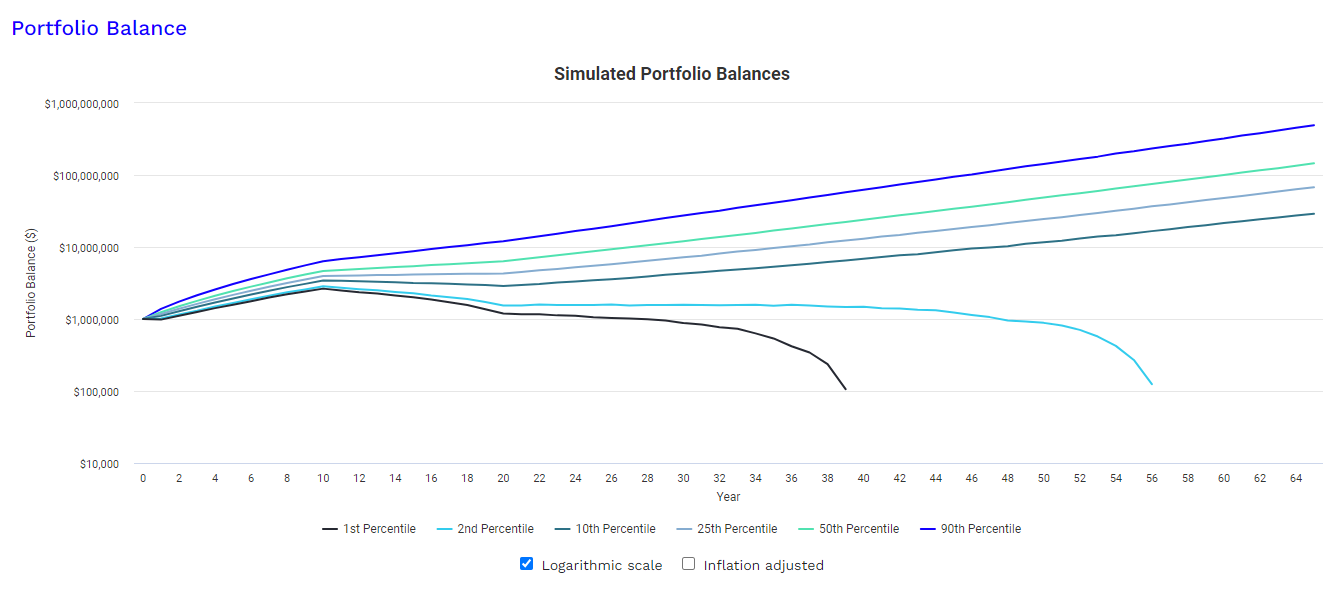

Grafer över portföljernas utveckling:

100% aktier: 1:a percentilen fallerar efter ~19 år, 2:a percentilen efter ~24 år.

60/40: 1:a percentilen fallerar efter ~26 år, 2:a percentilen efter ~32 år.

Min grundportfölj: 1:a percentilen fallerar efter ~39 år, 2:a percentilen efter ~56 år.

Sammanfattat presterar en allvädersportfölj överlägset i Monte Carlo-simuleringar, där medianutfallet för min grundportfölj har en Safe Withdrawal Rate på >6%, i detta exempel. Risken att portföljen fallerar är mycket lägre än klassiska portföljalternativ. Portföljen lämpar sig alltså mycket väl för pensionsfasen/FIRE.

Ping @JFB ![]()