Vissa anser att t.ex. Bitcoin är en form av digitalt guld, kanske något att överväga? Personligen tar jag inte i kryptovalutor med tång ![]()

1 gillning

Jag hatar att äga guld, jäkla meme-tillgång för preppers och andra tokstollar, men jag köper Zinos resonemang i trådens första inlägg. Möjligen kan man spä ut med lite silver (som är betydligt mer volatilt) och/eller gruvbolag för att kunna minska andelen guld men behålla samma volatilitetsviktning.

2 gillningar

Tror ni att det hade blivit galet om man använde följande fördelning:

- Aktier (22,5%): DNB Global Indeks (ev. äv. PLUS Allabolag Sverige/Avanza Emerging Markets)

- Råvaror (17,5%): L&G Multi-Strategy Enhanced Comm

- Räntor (27,5%): Captor Iris Bond

- Realränteobligationer (20%): Danske Invest Globala Realräntor

- Guld (12,5%): Amundi Physical Gold ETC

Utgått från Shahidis räkneexempel i slutet av boken, men lagt till guld som skydd mot fallande tillväxt/stigande inflation (räknat med en volalitet på 15%, är det rimligt?). Tycker att det känns lite obehagligt att investera 30% i guld (utan att ha några starka argument). Därav ovanstående klydd. Är det uppenbart att det hade varit mycket bättre att bara köra på grundportföljen?

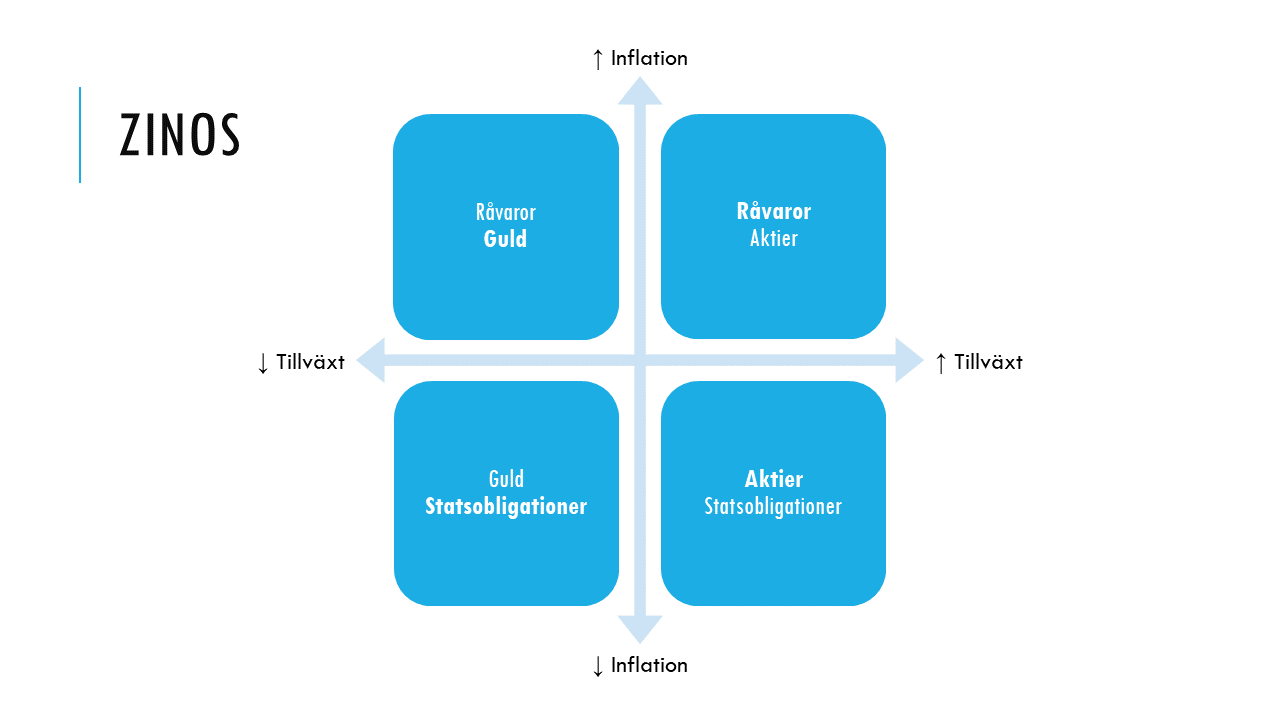

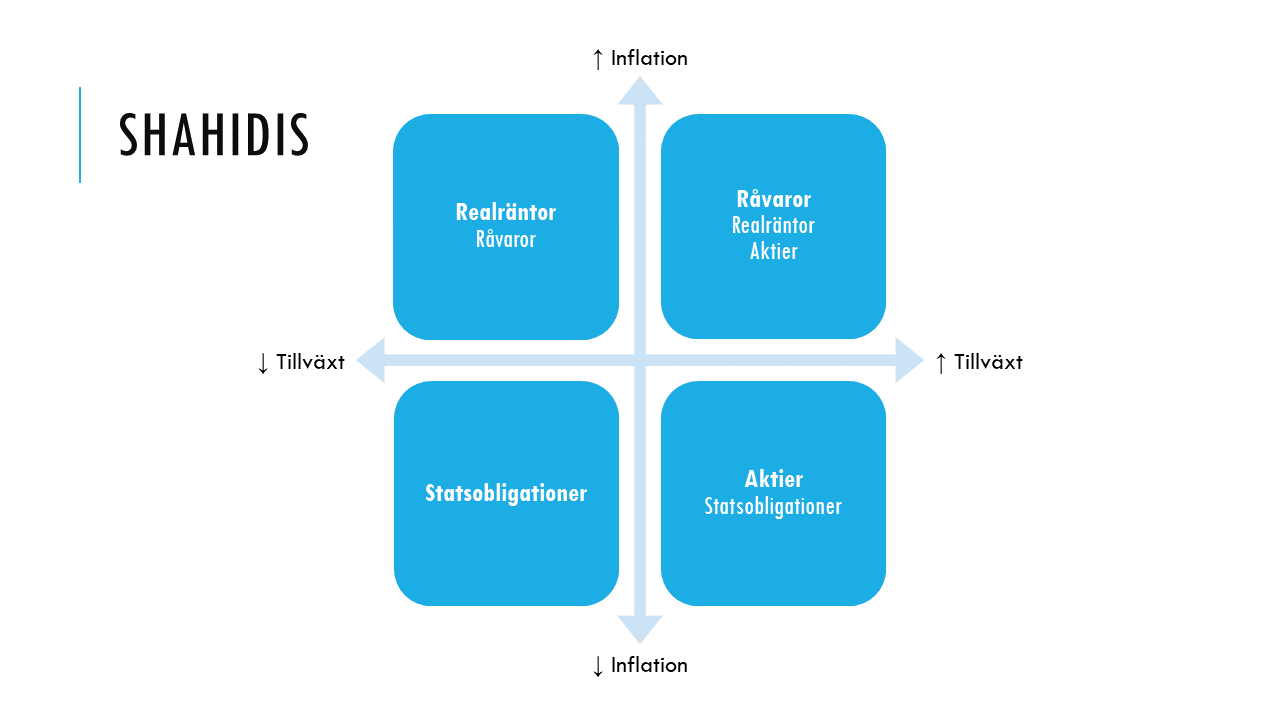

Jag skulle inte säga att realräntor kan ersätta guld. Jag anser att Shahidi gör ett stort tankefel i sin bok/portfölj:

Rent konkret menar jag att Shahidi gör felet att enbart placera in respektive tillgångsslag i en kvadrant, medan jag placerar varje tillgångsslag i en primär och en sekundär kvadrant.

Visuellt blir alltså skillnaden mellan våra grundportföljer:

Min grundportfölj innehåller ett primärt och ett sekundärt tillgångsslag i varje kvadrant.

Shahidis grundportfölj blir underviktad låg tillväxt + låg inflation.

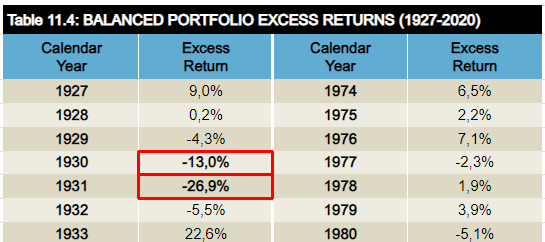

Som stöd för ovanstående tes kan vi titta på Shahidis eget backtest under depressionen 1929-32:

Vi ser att Shahidis portfölj presterade uselt under depressionen.

Hade portföljen innehållit guld istället för realräntor (IL Bonds) hade resultatet blivit betydligt bättre:

Ur Bridgewaters artikel: Grappling with the New Reality of Zero Bond Yields Virtually Everywhere.

Sammanfattat anser jag inte att realräntor kan ersätta guld i portföljen, eftersom de har skilda egenskaper. Generellt anser jag att en balanserad allvädersportfölj ska innehålla ungefär lika mycket guld som aktier, eftersom de befinner sig i motsatta kvadranter. Om du verkligen vill ersätta guldet med någonting hade jag valt lång volatilitet (ex. Amundis volatilitetsfond), men som jag skrivit om tidigare i tråden är den inte lika attraktiv för en SEK-baserad investerare pga valutaeffekter.

5 gillningar

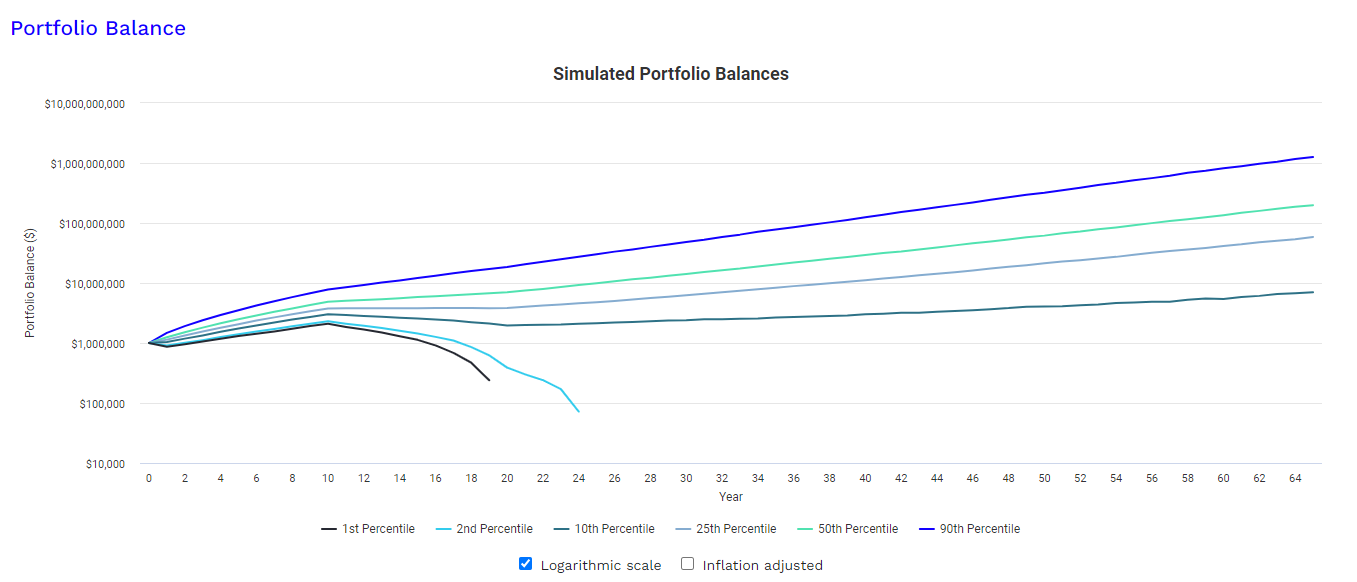

Experiment: Ny Monte Carlo-simulering av portföljen!

Jag fick följande fråga i tråden efter mitt poddavsnitt:

Tänkte därför att det vore intressant att köra lite nya Monte Carlo-simuleringar på portföljen, eftersom det var mycket länge sedan jag gjorde mina gamla (innan grundportföljen hade råvaror).

Jag har kopierat mallen från @axr:s eminenta tråd (det enda som jag ändrat är portföljens innehåll):

Resultat:

| Portfölj: | 100% aktier | Klassisk 60/40 | Min grundportfölj |

|---|---|---|---|

| Realavkastning (1:a percentil): | 2,54% | 2,49% | 3,64% |

| Safe Withdrawal Rate (1:a percentil): | 2,12% | 2,53% | 3,21% |

| — | — | — | — |

| Realavkastning (10:e percentil): | 4,64% | 3,88% | 5,04% |

| Safe Withdrawal Rate (10:e percentil): | 3,87% | 3,73% | 4,57% |

| — | — | — | — |

| Realavkastning (50:e percentil): | 7,31% | 5,61% | 6,76% |

| Safe Withdrawal Rate (50:e percentil): | 7,03% | 5,69% | 6,78% |

| — | — | — | — |

| Realavkastning (90:e percentil): | 9,99% | 7,32% | 8,51% |

| Safe Withdrawal Rate (90:e percentil): | 11,76% | 8,26% | 9,63% |

| — | — | — | — |

| Chans att portföljen överlever till 85 års ålder: | 94,85% | 96,55% | 98,94% |

| Chans att portföljen överlever till 110 års ålder: | 92,13% | 91,57% | 97,73% |

Vi ser att min grundportfölj utklassar de andra portföljerna, med överlägsna siffror i allt upp till 50:e percentilen, där 100% aktier presterar något bättre (till mycket större risk).

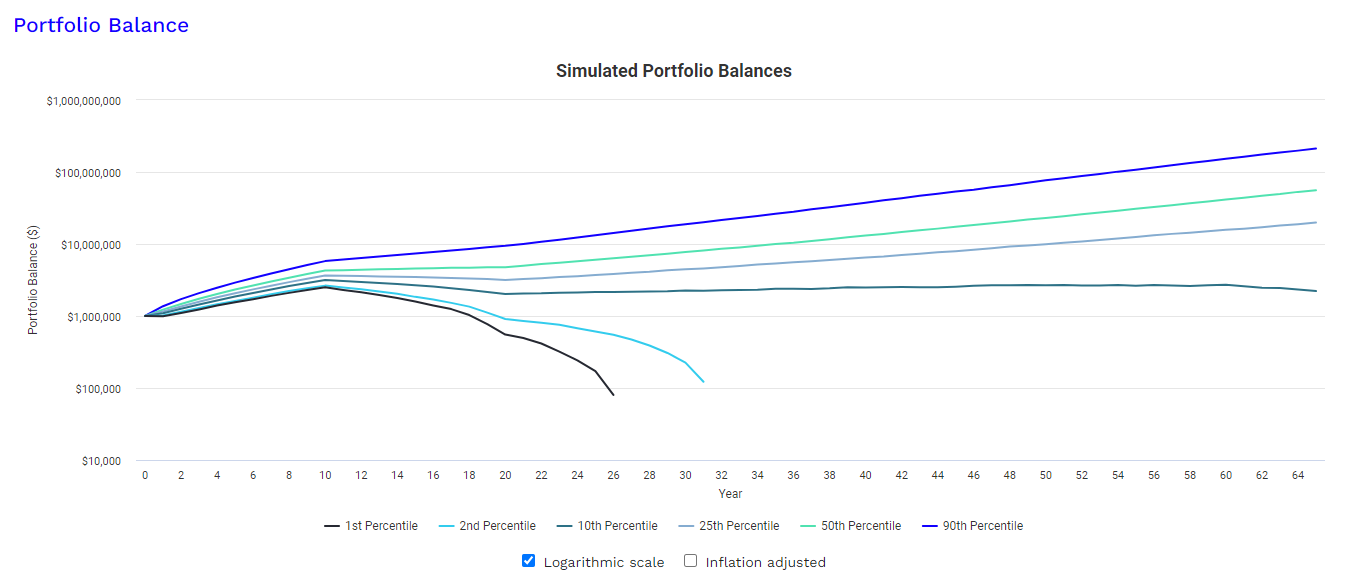

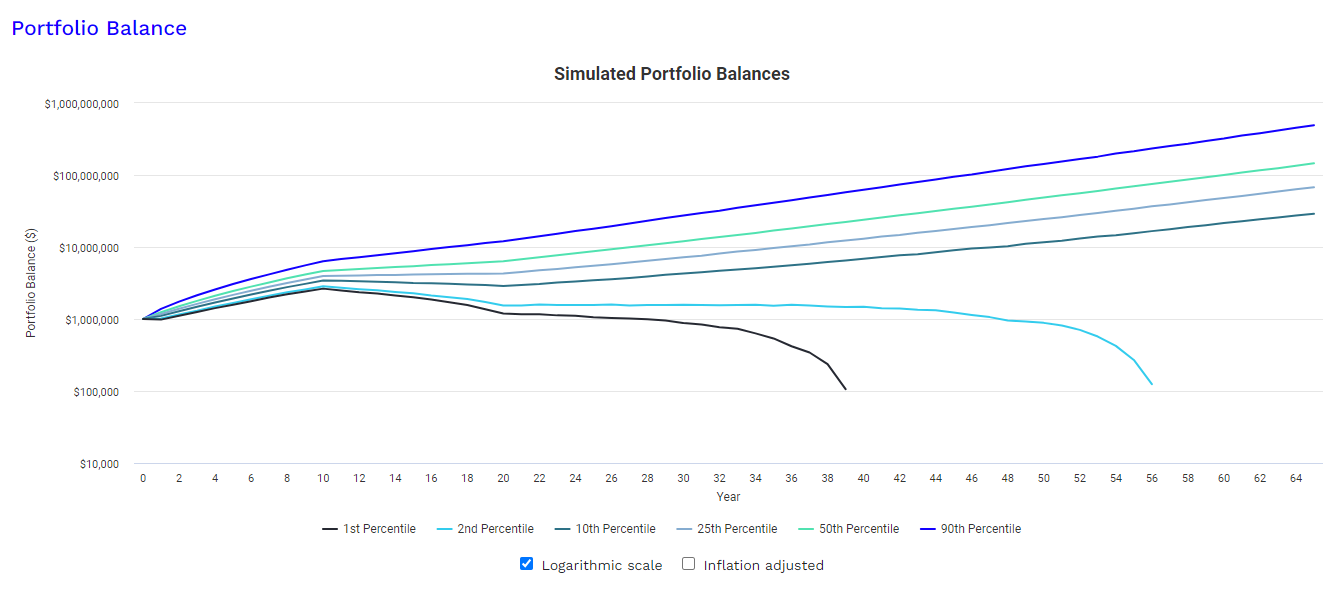

Grafer över portföljernas utveckling:

100% aktier: 1:a percentilen fallerar efter ~19 år, 2:a percentilen efter ~24 år.

60/40: 1:a percentilen fallerar efter ~26 år, 2:a percentilen efter ~32 år.

Min grundportfölj: 1:a percentilen fallerar efter ~39 år, 2:a percentilen efter ~56 år.

Sammanfattat presterar en allvädersportfölj överlägset i Monte Carlo-simuleringar, där medianutfallet för min grundportfölj har en Safe Withdrawal Rate på >6%, i detta exempel. Risken att portföljen fallerar är mycket lägre än klassiska portföljalternativ. Portföljen lämpar sig alltså mycket väl för pensionsfasen/FIRE.

Ping @JFB ![]()

21 gillningar

Tack för ett utförligt svar! Har du någon tanke om vilka delar/fonder från den avancerade portföljen som ger störst påverkan om man vill gå ett steg längre än grundportföljen, men inte känner att man göra det allt för komplicerat? Har inte för avsikt att belåna portföljen i nuläget.

2 gillningar

Titta t.ex. på @ZetaKoe:s förslag högre upp i tråden, jag tyckte att det var ett utmärkt mellanting mellan grundportföljen och den avancerade.

2 gillningar

Tack för all hjälp, Henning! Hur ser du/ni på följande?

-

Xtrackers MSCI World Momentum - 7%

-

Aktiespararna Småbolag Edge - 2,5%

-

Kvartil Investmentbolag+ Calculus A - 2,5%

-

JPM Global Equity Multi-Factor - 7%

-

Aktiespararna direktavkastning A - 2,5%

-

PLUS Fastigheter Sverige Index - 2,5%

-

Captor Aster Global High Yield - 8%

-

Captor Iris Bond A - 4%

-

iShares Treasury Bond 20+ - 2%

-

Xtrackers II Eurozone Gov Bond 25+ - 2%

-

L&G Multi-Strategy Enhanced Comm - 8%

-

Danske Invest Globala Realräntor SEK h - 8%

-

Amundi Physical Gold ETC - 24%

-

Lynx Dynamic - 20%

Blir det fel balans mellan företagsobligationerna och realränteobligationerna om jag inte ökar volatiliteten på realränteobligationerna?

1 gillning

Ja, jag tycker att realräntorna ska matcha de nominella statsobligationerna i uppbyggnad och volatilitet, precis som i mitt exempel i del 4. Men ditt förslag blir ju då i princip identiskt med det exemplet, fast du exkluderar EM och carryfonden. Jag trodde att du var ute efter en förenklad variant? ![]()

1 gillning

Tack! Ja, men sen läste jag dina/andras inlägg i diverse trådar och så kändes det som att jag ville lägga till lite till och lite till… Tycker dock fortfarande att det hade varit skönt att dra ner på courtagekostnader/antal ETFer. Det finns inget egenvärde i att ha mer än en guld-ETF om man inte ska belåna portföljen, va? Är det några av ETFerna i den avancerade portföljen som du tycker tillför mindre än övriga och som du hade börjat med att plocka bort om du tvingades förenkla den?

2 gillningar

Nej, det räcker med en guld-ETC i sådana fall.

1 gillning

Skulle följande fondval kunna vara beståndsdelar i en portfölj som ligger mellan grundportföljen och den avancerade?

Aktier

En global aktiendexfond

Plus Alla Bolag Sverige Index

Realränteobligationer

Danske Invest Globala Realräntor

Nominella statsbligationer

Captor Iris Bond A

Företagsobligationer

Captor Aster Global High Yield A

Råvaror

L&G Multi-Strategy Enhanced Comm.

Stil

Lynx

Guld

Valfri Guld-ETC

De grundläggande byggstenarna bör väl vara med då men finkalibreringen från den avancerade saknas såklart och det blir ju alltid en kompromiss vad man än väljer bort. Du kan komma undan med två ETF/ETC i så fall.

3 gillningar

Ja, det är ett bra förslag!

1 gillning

Jag tolkar det som att ombalansering sker när den avviker med mer än en standardavvikelse. Captor Iris Bond har en standardavvikelse på 11% (ish 10). Om 5000 kr är investerat borde väl ombalansering i så fall ske när den understiger 4500 kr alt. överstiger 5500 kr. Jag förmodar att de absoluta siffrorna dock är mindre intressanta än de procentuella, d.v.s. utgör Captor Iris Bond 10% av det totala innehavet sker ombalansering vid 9 respektive 11%? Har jag tolkat det rätt @Zino ?

2 gillningar

Intressant förslag. Hur tänker du fördelningen här?

Det lättaste är väl att följa Zinos förslag under rubriken ”Avancerad portfölj i mindre valuta”.

Hejsan,

Tack för ett intressanta diskussioner. Nytt konton så tänker att det är lämpligt att inleda med ett litet intro. Som de flesta så började jag med min ”egen” sparstrategi och när jag trillade över Rika tillsammans 4 hinkar och barnportfölj för några år sedan, så stämde de bra överens med hur jag tänkte så idag har jag ett liknande sparande. Givet det geopolitiska läget så har jag under de senaste 2-3 åren tänkte att snart kommer det att behövas något mer för att hantera ev större händelser (exvis att dollarn faller av tronen som världsvaluta, Ray Dalio), så när avsnitt #360 om Allvädersportföljen kom så fångade avsnittet mitt intresse. Jag har lyssnat på avsnitt #360, gjort ganska många nedslag i tråden, och samlat information i min excel. Gillar upplägget.

Jag har en fråga, och om det redan har diskuterats så skulle jag vara tacksam om någon kan hänvisa mig dit för vidare läsning.

I avslutningen av DEL 3b så ser vi att valuta spelar in en hel del, och därför lanseras portföljen Avancerade portföljen utan långvol med 20% stil (40% SEK-hdg). Den visar riktigt fina siffor. Tror vi/ni att den avancerade allvädersportföljen enligt DEL 4 kommer att kunna hantera en situation där en annan valuta tar över rollen som världsvaluta? Eller vad behöver man göra om det inträffar?

Tack!

2 gillningar

Vad tror du om risken att bli av med sina pengar om företaget som utfärdar ETCn går i konkurs?

Ett exempel skulle kunna se ut ungefär så här:

Aktier

En global aktiendexfond 20 %

Plus Alla Bolag Sverige Index 4 %

Realränteobligationer

Danske Invest Globala Realräntor 8 %

Nominella statsbligationer

Captor Iris Bond A 8 %

Företagsobligationer

Captor Aster Global High Yield A 8 %

Råvaror

L&G Multi-Strategy Enhanced Comm. 8 %

Stil

Lynx 20 %

Guld

Valfri guld-ETC 24 %

Aktierna får lägre volatilitet än i den avancerade portföljen så det känns nog motiverat att köra guld och aktier likaviktat här oavsett vilken total viktning man bestämmer sig för.

Realränteobligationerna och statsobligationerna tappar i volatilitet på grund av kortare sammantagen duration jämfört med den avancerade. Vill man kan justera upp vikten genom att skala likvärdigt från aktier och guld och/eller Lynx.

Det viktigaste är väl att i slutändan hitta en fördelning man själv är tillfreds med.

@Zino kanske har någon klok input?

3 gillningar

Välkommen till forumet, kul att du uppskattade avsnittet och tråden!

Det har diskuterats tidigare i tråden, men kortfattat tror jag absolut att allvädersportföljen kommer kunna stå emot en dollarkris. Jag har ägnat mycket tanke åt detta vid portföljens konstruktion. Vid ett sådant scenario kommer sannolikt guld och råvaror att överprestera, liksom vid tidigare historiska inflationära valutakriser (hyperinflationen i Weimarrepubliken är typexemplet), och min portfölj innehåller ju en ansenlig mängd av dessa tillgångsslag, jämfört med klassiska portföljer. Det är också anledningen till att jag lägger så mycket vikt vid att utöka andelen SEK-tillgångar i portföljen.

Inget att tillföra utöver de svar du fick i guldtråden. De ETC:er jag valt är sådana där jag litar på att det fysiska guldet finns och förvaras separat från förvaltarbolagets tillgångar.

Det är en utmärkt utgångspunkt. Men precis som du skriver är volatiliteten i realräntorna och statsobligationerna för låg, så antingen får man övervikta dessa fonder (vilket sänker portföljens totala förväntade avkastning), eller lägga till extra långa räntor som ETF:er. Jag hade också ökat home bias i aktiedelen något, för att öka SEK-tillgångarna i portföljen.

4 gillningar