Jag tror att du lägger för mycket vikt vid enskilda korrelationsvärden. Styrkan med att konstruera en riskparitetsportfölj utifrån fundamental förståelse istället för korrelationsmatriser är att man fångar egenskaper som inte reflekteras i matrisen.

Låt oss ta guld som exempel. Det stämmer att historisk korrelation med råvaror är svagt positiv (0,19 vid analys av >100 års data i Artemis Capitals artikel om Dragon Portfolio). I många portföljer grupperas därmed dessa tillgångsslag ihop under kategorin “inflationsskydd”, men jag anser att detta är en grov förenkling. Guld skyddar väl mot en viss typ av inflation (penningmängdsökning), men inte mot cost-push eller demand-pull. Framförallt presterar guld bäst under perioder med låg/negativ realränta - när alternativkostnaden för att äga en icke-avkastande värdebevarare är låg/negativ. Guld har även tydliga “safe haven”-egenskaper, och tenderar att agera tillflyktsort när det stormar som mest på börsen, även vid recession/deflation:

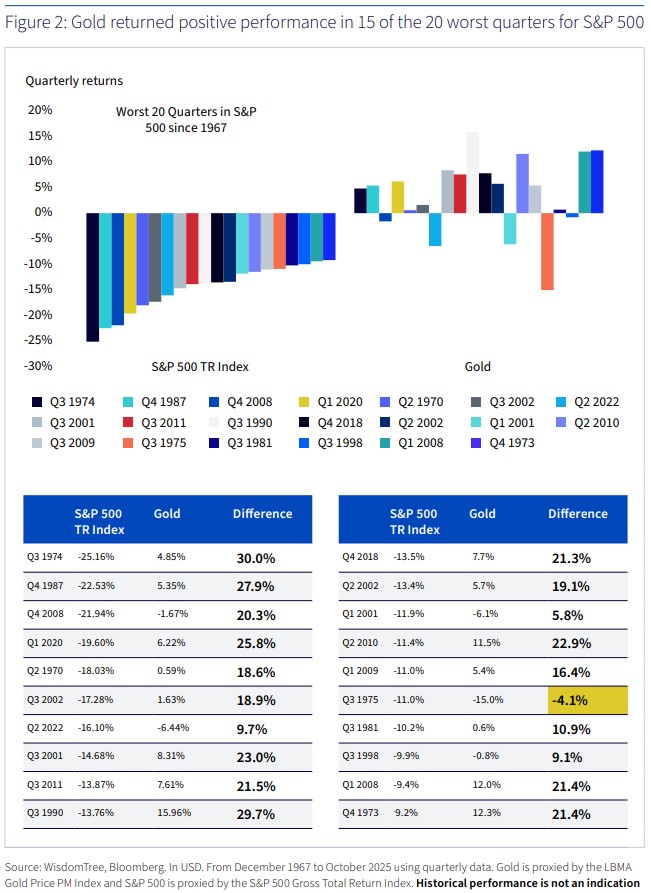

Utvecklingen av guld under de 20 värsta kvartalen för aktier sedan 1967. Vi ser att guld haft positiv avkastning i 15/20 fall, och överpresterat aktier i 19/20 fall. Källa: The Investment Case for Gold, Wisdomtree.

Ovanstående egenskaper är anledningen till att guldet har en något oortodox placering i mitt portföljdiagram i de 2 vänstra kvadranterna (låg tillväxt), med primär kvadrant stagflation (det klimat då realräntor sjunker som lägst) och sekundär kvadrant recession (pga dess safe haven-egenskaper). Råvaror presterar däremot aldrig vid recession, utan faller med aktier. En kvantförvaltare som bara tittar på korrelationer hade dock kunnat missa denna viktiga skillnad.

Självklart är inte modellen perfekt, och självklart kommer det finnas kortare perioder då aktier och guld samvarierar av olika skäl och korrelationsmatrisen blinkar rött, men fundamentalt är deras egenskaper olika - det gäller bara att zooma ut och behålla helhetsperspektivet. För att återigen citera ur @kblomster:s artikel:

TILLÄGG:

Har du sett mina Monte Carlo-simuleringar på grundportföljen?