Jag har byggt en Permanent Portfolio efter den modell som presenteras i Harry Brownes bok " Fail-Safe Investing: Lifelong Financial Security in 30 Minutes" och vill gärna ha din kritik, frågor, synpunkter och gärna alternativa placeringsförslag som kan ge samma resultat som denna portföljlösning.

Källa till strategin

Boken förespråkar fyra olika tillgångsslag för att klara de fyra ekonomiska situationer som kan uppkomma, dvs tillväxt, recession, inflation och deflation. Ekonomin består alltid av någon kombination av dessa fyra och tanken är att alltid någon del kommer orka lyfta portföljen.

Fördelningen rekommenderas vara 25% av varje och det är så jag har det också.

Mål: En trygg och väl diversifierad portfölj som sannolikt ger en årsavkastning på 4-6% över lång tid samt slippa fatta köp/sälj beslut för att tajma marknaden

Strategi: Hålla denna portföljen med ombalansering vid behov

Avvikelse från boken: Hävstång på portföljen via bostadslån

Andra tillgångar: Hus

Skuldsättning: Låg, ca 35% på huset

Tidigare erfarenhet av investeringar: Testat allt med fonder, aktier och warranter

Insikter om mig som investerare: Jag är en dålig trader, jag lyckas oftast köpa dyrt o sälja billigt då jag lätt blir stressad när det rör sig för mycket.

Bara dollar/usa: Om balansen mellan portföljens delar ska fungera måste de agera på en gemensam marknad och detta finns bara om man köper i dollar/usa. Det som fäller avgörandet är guldet, jag kan bygga en liknande portfölj i sverige (RT-portföljen är ett bra exempel) men då kommer inte guldet att vara kopplat till sveriges ekonomi. Det kan bli hur dålig stämning som helst här utan att guldpriset reagerar, den kopplingen finns bara om räntepapper och aktier är baserade i dollar/usa.

Kända risker: Hela portföljen i dollar kan ju gå rätt dåligt, men jag bedömer risken för att SEK ska skena i värde gentemot USD som begränsad.

I en sådan diversifierad och långsiktig portfölj så hade jag varit orolig för den ensidiga exponeringen mot dollar/USA. Varför inte välja att ha en portfölj med exponering mot andra valutor också (SEK, EUR, CNY)? I dagens världssituation känns det inte helt säkert att dollarn kommer att behålla sin status som “reserv-valuta” för hela världen. Med det budgetunderskott och massiva stödprogram som genomförs i USA så är dom beroende av att behålla denna status. Troligen kommer det att fortsätta så, men jag ser risken för att det inte går som FED tänkt sig som ganska stor.

Tack för synpunkter.

Jag har funderat på sådant upplägg också. Finns även långa räntor i euro.

Det som gör att jag väljer bort riskspridningen med flera valutor är att det måste ställas mot risken att de olika delarna i portföljen kanske inte agerar varandras motvikter.

Till exempel: om amerikanska ekonomin går dåligt så att aktierna faller så kommer FED att sänka räntorna vilket lyfter långa räntor. Om jag har euro-baserade räntepapper så påverkas inte de. Osv.

Dollarn som reservvaluta är i mina ögon till stor del skild från usa’s statsfinanser. Den globala dollarekonomin är gigantisk och lär knappast ersättas i brådrasket.

Det kan man säkert göra.

Däremot så skulle jag säga att det är en väldigt defensiv placeringsstrategi för ett långsiktigt sparande, hade hellre sett det som en värdebevarande del av ens ekonomi, t.ex att den hade funkat för mellanrisken i just “Fyra-Hinkar-Strategin”

Konstigt upplägg att ha hävstång och korta räntor. Att ha en hävstång är samma sak som att blanka/gå kort i korta räntor. Du bör börja med att ta bort korta räntor helt innan du lägger till hävstång såvida du inte kan få en billigare hävstång än avkastningen på dina korta räntor.

Personligen gillar jag inte alls permanent portfolio/rika tillsammans portföljen då jag anser att den har på tok för låg exponering mot aktier. Att aldrig gå minus i alla ära, men minus kommer du gå om du har riktig otur. Det gäller bara att inte gå tillräckligt mycket minus för att “freaka ur” och då tror jag en golden butterfly portfolio med 40% aktier och 20% i de andra tre andelsklasserna är bättre. Eller om man vill “belåna” den: 50% aktier, 25% långa räntor, 25% guld.

Gav mig en tankeställare, men enligt resonemanget bakom PP så har man kontanter (korta räntor i mitt fall för att få dem i dollar) för att hantera en eventuell deflation.

Då stiger köpkraften hos kontanterna så att man kan “köpa billigt” av de övriga delarna då man ombalanserar. Sedan ser jag min PP som en variant av fyra hinkar och då är kontantdelen min buffert, det är där jag hämta pengar om jag behöver under året. Sedan balanserar jag igen vid behov.

Att ha större andel aktier (golden butterfly portfolio) måste ju betyda att man antar att aktier ska utvecklas bättre än alternativen över den tid man planerar investera, detta är ett antagande som iaf. jag inte kan acceptera som en självklar sanning.

Harry Brownes resonemang i boken använder mer logik än historisk utveckling. Grunden är att man inte ska ta ställning för eller emot någon specifik utgång, utan försöka täcka alla möjligheter som kan uppstå genom att ha allokeringar som funkar oavsett.

För mig personligen är det lättare att känna trygghet i det logiska resonemanget bakom PP än på devisen att “aktier går upp över tid”, givetvis kan även PP minska i värde under en period eller för den delen under resten av mitt liv men jag känner mig ändå tryggare i resonemanget bakom den strategin och jag tror att detta minskar min risk att “freaka ur”.

Hävstången är en kombination av att jag inte ville ha så stor del av våra tillgångar i huset utan hellre lyfta ut en del via lån till en alternativ placering och då få bättre riskspridning. Sedan är väl inte PP känd för att ge högsta avkastning så lite hävstång kan kanske hjälpa till tänkte jag .

Intressanta alternativ.

Ur ett PP-perspektiv är speciellt den senare med S&P500 och amerikanska räntor intressant.

Den bör uppföra sig ganska nära en helt dollarbaserad PP. Du har bara bytt kontanter mot sverige-aktier vilket förstås höjer risknivån en del och potentiellt inför en asymmetri då en del inte är i samma valuta.

Min fyra-hinkars-tanke är ju dock:

Aktiedelen i PP är min högriskportfölj.

Långa räntor o guld är mellanrisk.

Korta räntor är buffert

Man får tänka sig lite “överhörning” där en del liten guld/räntor ligger i högrisk o en liten del aktier i mellanportföljen, men i grunden en fyra-hinkars-strategi med bara fyra värdepapper (egentligen bara tre hinkar då jag inte har någon lekhink just nu).

Annars är väl båda alternativen bra, jag skulle nog ta den övre som mellanriskhink om jag inte specifikt var ute efter att bygga ett PP alternativ. Den är mer sverigebaserad, vilket jag tänker är bra. Jag skulle bygga min PP i svenska papper om det bara gick, då skulle jag slippa valutarisken.

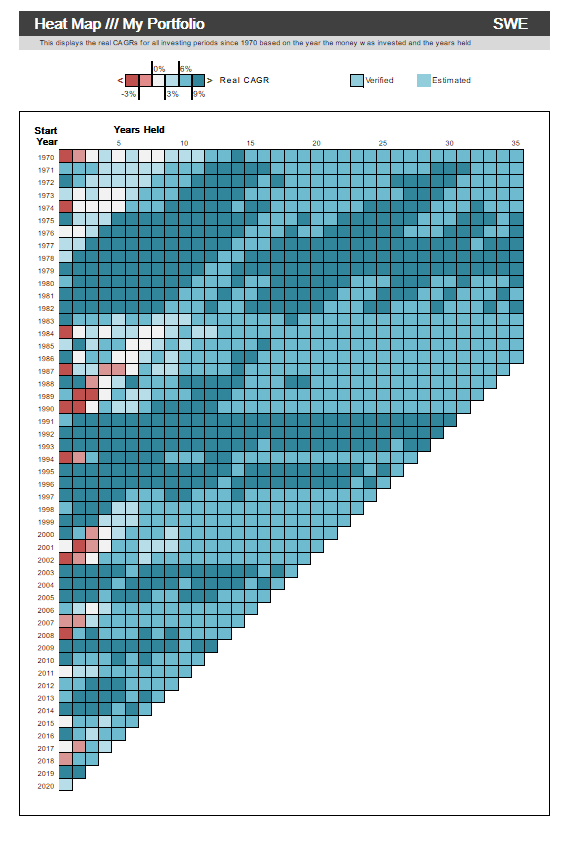

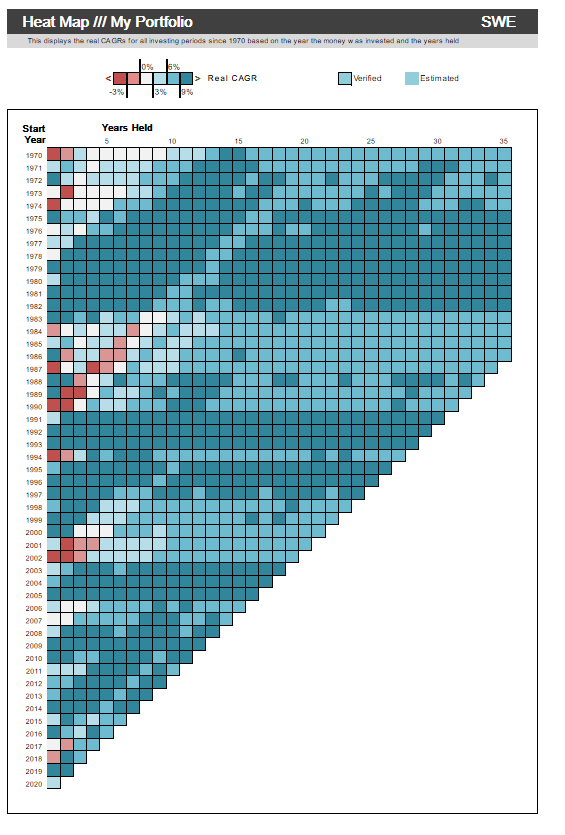

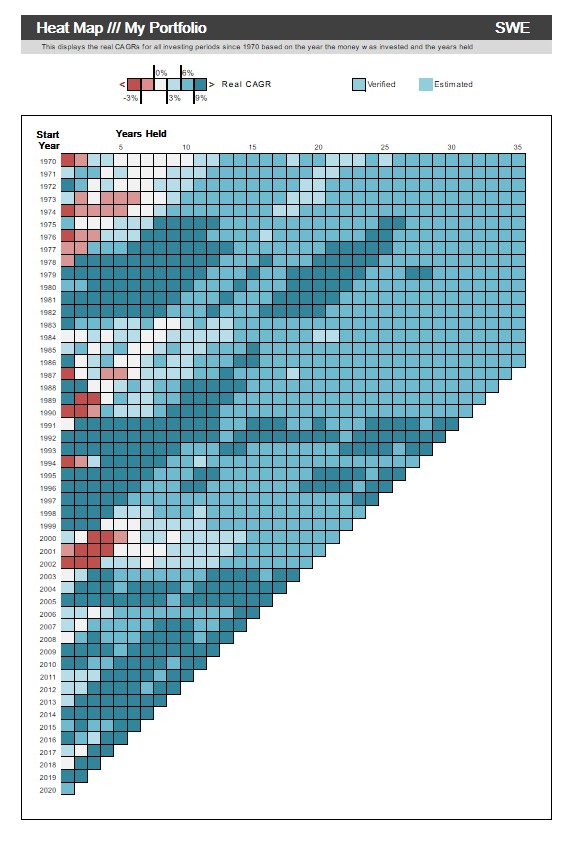

Väldigt snygga grafer du har där , var gör man såna?

Då är det här vi skiljer oss åt. För mig är antagandet att aktier kommer utvecklas bäst i portföljen. Detta betyder inte att så alltid kommer vara fallet, men sannolikhet att de kommer fortsätta göra det framöver också är grunden i min investeringsfilosofin. Tror man att korta räntor kommer avkasta lika bra som aktier så är det ju självklart att man vill vikta dem lika eftersom korta räntor har 0 varians om de sätts på bankkonto. Precis på samma sätt gör jag antagendet att bankkonto med väldigt stor sannolikhet kommer ge sämre avkastning än inflation och det kommer göra att man förlorar pengar i reella tal.

Men det ser ut som om vår världsbild är drastiskt olika här.

www.portfoliocharts.com - Du kan testa olika tillgångsklasser med flertalets länder historiska inflation o.s.v. Dock bara bak till 1970 typ. Men kan ändå ge en ett hum om hur saker och ting fungerar ihop.

Jag förstår tanken kring de olika tillgångsklasserna i PP. Men bör de ha samma viktning?

Hur stor är chansen för ett kraftigt deflationsscenario i en värld där man inte har guldmyntfot? Det var mer frekvent under guldmyntsfotens dagar.

Bör därför alla tänkbara scenarion ha samma viktning i ens portfölj?

Själv är min tanke att exempelvis att räntor är ett ganska start bet mot alla världens centralbanker, deras huvudmål är inflation. Strukturellt kan man också konstatera att räntor inte kommer ha den avkastningen som vi sett sedan 1980-talet. Snarare bör man kolla från 1930-talet och framåt då vi också hade extremt låga räntor i stora delar av världen. Man fick en nominell avkastning på räntor 1940-1980, men realt förlorade man pengar.

Guldet är också intressant, det har delvis ett skydd mot inflation (men inte så starkt som många tror på kort sikt), men även deflation och bankkriser. De två sistnämnda hör ofta ihop (Globala Finanskrisen, Den stora depressionen). Då blir frågan, ska man ha Guld i en ETF för att skydda sig mot bankkriser? Då hamnar vi på motpartsrisken, även om sagda ETF ska ha fysiska reserver. Guld har dock låg korrelation mot aktier.

Men jag är rätt säker på att Harry Browne förespråkade fysiskt guld (just för att slippa motpartsrisken).

Jag är inte helt säker på att vår världsbild så olika

Om du har någon form av buffert utanför din Golden Butterfly så har du ju i praktiken lika stor andel kontanter som jag har i min PP. Jag betraktar korta räntor-delen i PP som min buffert.

Sedan får delarna i PP röra sig 10-15 procentenheter innan man gör ombalansering så skillnaderna är nog inte så stora som sagt.

Viktningen mellan delarna i Permanent Portfolio vet jag inte om de är “rätt”, den har jag tagit från Harry Brownes bok. Jag kan inte komma på någon annan fördelning som inte innebär jag jag tror att marknaden ska uppföra sig på ett visst sätt och hela poängen med PP är att inte göra några sådana antaganden så jag har valt att följa den viktningen.

Deflation kan väl uppstå om vi får stigande räntor. Då blir kontanterna mer värda. Man kommer kunna köpa fler aktier eller större hus för samma peng.

Jag förväntar mig inte avkastning på mina korta räntor, de ser jag som min buffert-hink.

Långa räntepapper uppför sig lite kontraintuitivt, de är inte så beroende av faktisk räntenivå utan mest åt vilket håll den rör sig.

Sjunkande räntor = stigande värde på långa räntepapper

Stigande räntor = fallande värde på långa räntepapper

Personligen tror jag sannolikheten för fortsatt fallande räntor är lika god som för stigande och konceptet är hur som helst att inte satsa på någon bestämd utveckling.

Guld Har visst inflationsskydd men är framförallt ett skydd vid oroligheter i världen.

Detta är som sagt varför man ska ha PP i dollar (tycker jag iaf) då Sverige kan utsättas för tex en stor terrorattack som får börsen och SEK att falla men då vi bara är en liten nation så kommer inte guldpriset att påverkas märkbart.

Samma händelse i USA får en helt annan inverkan på guldpriset.

Fysiskt Guld är förstås det bästa.

Jag vet inte om det är enklare att handla fysiskt guld i usa men med tanke på vilket besvär och kostnad det skulle vara för oss här i Sverige så tycker jag man kan ha en liten del i fysiskt guld och resten i en guld-etf som har backning av fysiskt guld.

Det är det här jag protesterar mot. Genom att väga alla delar lika så har du/någon gjort en viktning, trots att alla delar är lika. Jag menar att om vissa delar har högre sannolikhet att ha de egenskaper man är ute efter så bör man ha högre andel av de delarna i sin viktning. Ingen vet hur det kommer gå i framtiden, men jag hävdar ändå att det finns starka argument för att aktier kommer ha sannolikt störst avkastning, korta räntor lägst (om man inte binder dem i 7 år på marginalen enligt denna tråd: Högsta ränta med insättningsgaranti 2.25%? - Nr 3 av JFB då man kan få snarlik avkastning på långa och korta räntor). Därför är min uppfattning att man bör väga vissa delar av portföljen tyngre än andra.

Om du leker lite med länken ovan: www.portfoliocharts.com

så kommer du förstå vad jag menar. Jag är helt för att inte försöka tajma marknaden osv. men jag anser inte man ska helt bortse från historiken och sannolikheter för vad som kommer hända i framtiden heller.

Det jag också motsätter mig är att alla bakåttestande verktyg för att skapa portföljer har extremt liten mängd data, det finns mig veterligen inget verktyg för att testa före 1970.

Som en motvikt till Harry Browne så kan jag rekommendera dig att läsa William Bernsteins Deep Risk.

Du har förstås rätt i att all form av investering kommer att innebära någon form av viktning av de resurser man investerar i. Tanken som förs fram i boken är att om man inte låter delarna vara lika stora så kommer de inte att kunna balansera varandra som det är tänkt, då räcker helt enkelt inte en enskild dels uppgång mot en större dels nedgång.

Jag har också ifrågasatt denna fördelning men inte kunnat hitta något resonemang som kullkastar den strategin.

Det enda jag kan komma att tänka på är att det låga ränteläget på något sätt skulle kunna påverka förutsättningarna för balansen i PP, jag har dock inte lyckats resonera mig fram till hur jag borde förändra vikterna baserat på det.

Övertyga mig gärna om dessa argument, de brukar oftast bygga på historik eller risk = avkastning.

Historiskt har det funnits rätt långa perioder då aktier gått sidledes i bästa fall och vad är det som säger att vi inte är på väg in i en sådan period?

, var gör man såna?

, var gör man såna?