AMF Räntefond Mix har avkastat 1,23 % på 5 år och backat på 1 år. Lägg till inflation och ISK/KF skatt så gör man en garanterad förlust i dessa instrument.

I dagens låga ränteläge är det frågan om pengarna inte gör bättre nytta där du redan har dem. Själv har jag lagt min buffert på ett räntekonto.

Ja, så tänkte jag också. Kanske ska sälja av lite istället. Ligger just nu på 90/10 där 10 ligger på Sevenday.

Läste på lite om realräntfonder som man varnade för. Visserligen en två år gammal artikel, men tycker förutsättningarna är likadana. Varning för realräntefonder | Morningstar

Vad jag kan se handlade artikeln på Morningstar främst om inhemska realräntefonder, eller? @Anonym tipsade mig om Danske Invest Globala Realräntor SEK som tidigare nämnts i tråden. Jag äger den inte själv men tycker den är intressant, inte minst för att den avkastar ung. som en nominalräntefond brukade avkasta. Den har nämnts i forumet tidigare men aldrig plockats isär som den förtjänar.

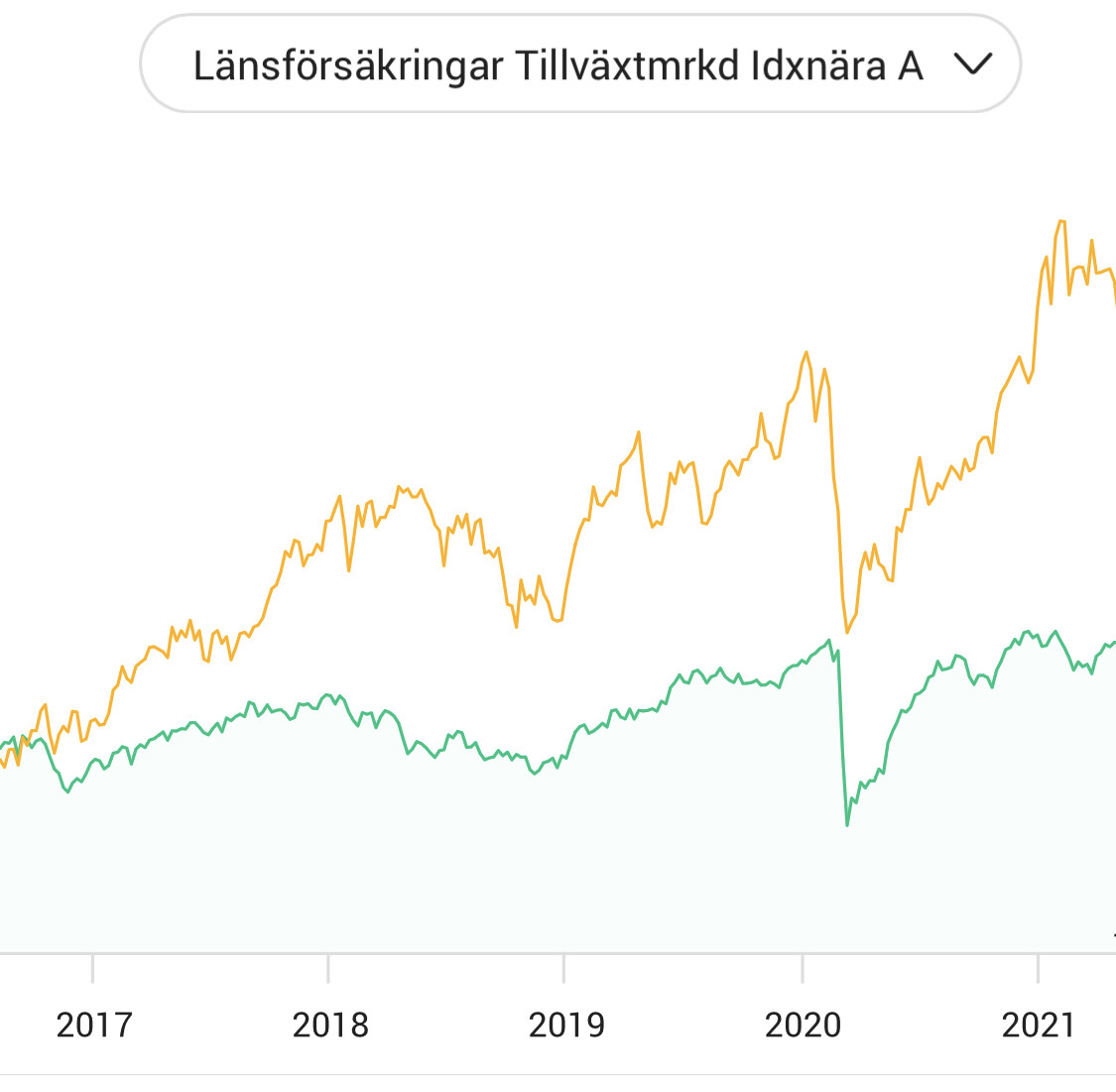

Aktivt förvaltad

Den ser ut att vara lågt men inte okorrelerad eller negativt korrelerad mot börsen.

Fonden ser ut att ha en fin historik, har låg volatilitet och verkar haft en stabil, låg avkastning.

Jag har funderat på att inkludera 10% riktigt långa (duration på >20 år) amerikanska statsobligationer i räntedelen just pga den historiskt tydliga negativa korrelationen mot aktiemarknaden i stort. Just nu är jag dock fortfarande tidigt i min sparkarriär och med stort humankapital så har valt att ha 100% aktier istället. De två alternativ som jag själv skulle överväga att placera i framöver pga den tydligt negativa korrelationen mot aktiemarknaden är antingen Nordea 1 - Long Duration US Bd BP SEK eller IS04 (iShares $ Treasury Bd 20+yr UCITS ETF USD Dist).

Fördelar med Nordeas fond är att den går att månadsspara i och du kan tydligt se i historiken hur den skjöt i höjden under coronakraschen (på ett helt annat sätt än AMF mix som som knappt rörde sig) vilket tyder på ett visst stöd för tesen att den kommer bete sig liknande i framtida börsdippar. Nackdelar är att den är dyr (1% avgift) och (beroende på ditt perspektiv) aktivt förvaltad.

Fördelar med IS04 är att den är billigare i förvaltningsavgift, dock tillkommer 0,25% vid köp och 0,25% vid sälj då det är en ETF så här är det en fördel om du inte köper och säljer stup i kvarten utan gör ett fåtal köp över ett år och håller pengarna en längre tid. Du kan således inte heller månadsspara i den, så lite meckigare blir det.

Tycker för övrigt att det som @Daniel_Nilsson skrivit i tidigare trådar på ämnet låter vettigt, om att långa amerikanska statsobligationer kan vara bättre lämpade för den mer avancerade/rutinerade spararen som genomlevt en börskrasch eller två. Detta då den negativa korrelationen innebär att dina pengar kommer att gå minus merparten av tiden, för att senare (sannolikt) stiga mycket kraftigt när övriga börsen dyker. Således är det viktigt att inte sälja av dem även efter en lång tid av konstant negativ utveckling då du i så fall missar uppgången/krockkuddeeffekten när kraschen väl kommer.

Om man tror att vi kommer få inflation de närmaste åren är den fonden klockren, då den kommer gå upp i värde i samklang med inflationen. Det är väl alltid bra ha ett visst mått av realräntor i en ränteportfölj, men nu är det ännu mer lockande givet världsekonomin. Lysa har 10% och Opti har närmare 30% realräntor i sina respektive ränteportföljer. (Notera att svenska realräntor är inte höjdans bra nu, däremot globala som denna fonden innehåller.)

Jag har idag långa amerikanska och europeiska statspapper och en liten del svenska företagsobligationer. Men denna fonden såg intressant ut. Ska kolla närmare!

@Daniel_Nilsson kan du göra en re:cap på din syn på långräntor?

Själv skyr jag dem som pesten (undantaget i RT portföljen) för att jag inte ser hur långräntor ska kunna bidra med avkastning och/eller stabilitet i en nollräntemiljö där enda vägen räntor kan gå är upp dvs värdet på obligationerna går ner.

Eftersom åtminstone amerikanska räntorna gått ner i princip konstant sedan tidigt 80 tal har jag haft svårt att se hur senaste 40 årens historik kan vara en vägledning för framtiden. Dvs historisk jämförelse kan vara ännu farligare för långräntor än för andra tillgångsslag, menar jag. Inte hittat äldre statistik från tidigare perioder/årtionden av ränteuppgång som skulle kunna vara bättre att titta på ur ett historiskt perspektiv. Kanske du har hittat?

Gärna också hur du ser på en portföljsammansättning typ aktier - långräntor - korträntor - guld.

Jag är som sagt öppen för att utmana mitt tankesätt och är därför jätteintresserad av hur du tänker