Det tjusiga med åtminstone ETF:en med 20+ åriga räntor är ju att den går som en jojo relativt aktiefonderna, så om man ombalanserar med någon frekvens så får man ju enkel och hjärndöd avkastning bara av volatiliteten, bättre än korta räntefonder. Sedan direktavkastar den knappt inflationsmässigt, men det är beteendet i sig som gör den intressant som motvikt.

1 gillning

Blir det inte att realräntor går lite dubbelt med guld när det gäller just inflationsskydd? Tänker att just negativ korrelation med aktier blir väldigt attraktivt i en framtida krasch. Sitter med en mellanrisk-butterfly nu och tänker

IS04 för negativ korrelation

AMF lång för låg korrelation

Spiltan och kassa för korta räntor

Fonder med negativ korrelation med aktier verkar vara sällsynta djur som också kommer till priset av ständig förlust i alla andra klimat, tyvärr.

Jag ser Norska oljefonden med 70% aktier som en förebild.

Sedan ser jag Golden Butterfly+Permanent Portfolio (Rika Tillsammmans portföljen) som en förebild hur man balanserar saker utanför aktier, dvs. jämnt fördelade. Min portfölj just nu är 70% aktier, 10% guld, 10% långa räntor, 10% korta räntor.

Långa amerikanska räntor är de egentliga enda statliga räntepapprena som är säkra som ger någon form av avkastning, jämför de 2-3% man får med de minus procent man får i till exempel Tyskland och andra säkra Europeiska länder (och Japan). Den egenskap man vill åt är dock att de troligtvis sticker uppåt när börsen kraschar vilket är en väldigt bra egenskap. Det finns inget annat rimligt tillgångsslag jag har hittat som har samma egenskap.

2 gillningar

Eftersom jag som bekant är nyfiken på allt du tar dig för måste jag fråga:

-Skulle du välja en 70/30 om du inte hade kapital att försvara i portföljen?

-Tror du att en 70/30 ger en bättre absolut avkastning eller bara bätte riskjusterad avkastning på lång sikt?

-Har du bara kontanter i korträntedelen?

Nej, jag skulle välja en högre andel aktier. När jag backtestade via ett verktyg så gav 80% aktier, 10% guld och 10% långa amerikanska räntor en högre median avkastning än 100% aktier. Jag tror inte detta kommer stämma framöver då långa räntor har en betydligt lägre förväntad avkastning idag medans aktiers avkastning inte verkar ha gått lika lågt.

Jag tror att jag kommer klara av mentalt en krasch med 70/30 men känner mig inte komfortabel med en högre andel aktier. Jag har svängt lite mellan 60-75%, men kalibrerat in mig på 70% nu där jag känner mig komfortabel. Om jag trodde att jag skulle klara det rent mentalt skulle jag ha mera aktier.

Jag har bankkonto på nischbanker utblandat med mera lättåtkomliga kontanter (typ vanligt lönekonto) som är mera likvida, samt en del bundet på fasträntekonto med högre ränta. På nischbankerna tar det ofta 7+ dagar att få ut pengarna vilket jag ser som en fördel ifall jag skulle bli bank id kapad eller liknande. Jag ser ingen nytta med vanliga räntefonder då bankkonto är både säkrare och ger i de flesta fall mera avkastning än räntefonder.

3 gillningar

Det stämmer bra att det finns flera olika tillgångar som ger skydd, i varierande grad, mot just inflation. Utifrån hur världen ser ut idag är det guld, realräntor, råvaror och korträntor i tillväxtländer som är bra under en tid av ökande inflation. Det är som alltid en balans av fördelningen mellan de olika tillgångarna. I det här fallet är realräntor och guld kaka på kaka. Personligen har jag ju guld av dessa tillgångar, även om jag sneglar mot råvaror också.

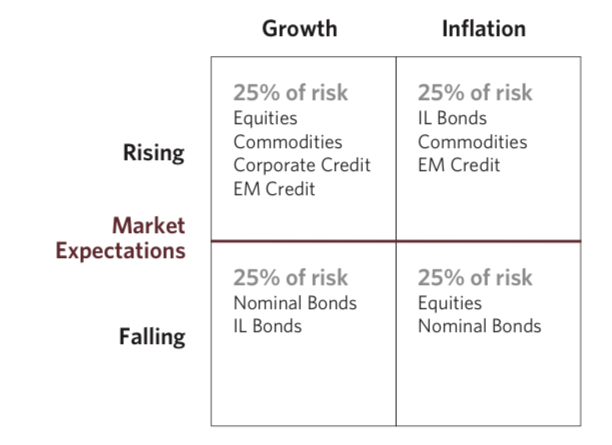

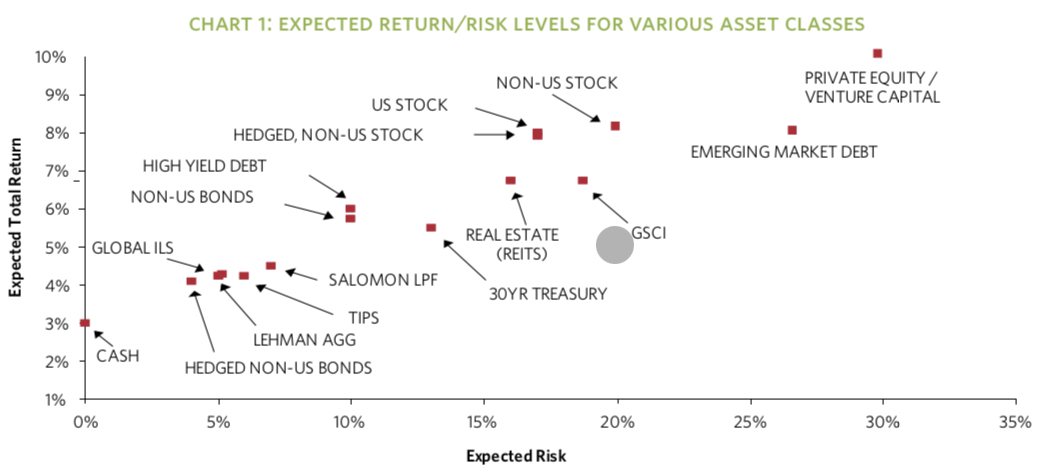

Min främsta inspiration och målportfölj är just Permanent Portfolio, All Weather och Golden Butterfly. Här följer en bild från Bridgewater som visar korrelation mellan olika tillgångar under olika ekonomiska perioder. Plus en bild som visar volatilitet och avkastning för en bunte olika.

3 gillningar

Förvisso, så längre räntor kan gå ner ännu mer så kan obligationer öka i pris. I en börskrasch så brukar ju räntor gå ner och som du säger obligationer gå upp när alla flyr börsen.

Problemet jag har med räntor på nuvarande nivåer är att de är nära golvet. Uppsidan på obligationer blir därmed begränsad eftersom inte räntor kan gå ner hur mycket som helst. Däremot är nersidan är hög eftersom räntor kan gå upp mycket från nuvarande nivåer och dessutom kan man lida under lång tid innan långa (10-20 år) innehav värkt ur portföljen. Som jag tror @janbolmeson hade uttryckt det ”asymmetriskt fel”. Låg uppsida och hög nersidan.

Tittar jag på ETFen nedan med 20+ års US obligationer så har den ju inte gett någon avkastning alls på 5 år i EUR som den handlas i. Inte de 2-3% som de enskilda obligationerna ger i ränta i USD just pga ändringen i priset av obligationerna.

Om vi tittar under Corona kraschen så gick den förvisso upp ca 20% från början av februari (när vi började förstå) till börsnoterade 23 mars. Men sedan gick den ju ner 25% fram till årsskiftet.

Sett över 2020 var det ett nollsummespel, i EUR. Eftersom SEK/EUR gick från ca 10.4 till 10 under 2020 så var det netto ca -3% under 2020.

Kontanter på sparkonto med vettig ränta hade gett mer till lägre/ingen risk även med 30% skatt på räntan.

Förvisso har jag långräntor i min RT portfölj, som jag accepterar motvilligt, men i övrigt håller jag mig till kortaste möjliga räntor och sparkonto när den möjligheten finns.

Var tänker jag fel i din mening?

3 gillningar

ETF:en är direktutdelande och den utdelade 40 öre per andel 1 juli och lär utdela något liknande 1 januari, så ca 1% med dagens kurs 2 ggr per år.

Jag kan ha fel, men jag gissar att det inte inkluderas i utvecklingskurvan ovan.

Men ja, poängen är ju att ombalansera under tiden, för annars hade man kunna haft spiltan eller ett fasträntekonto lika gärna.

Helt rätt. Tack! Det är inte med.

Så OK, -1% i SEK under 2020. Fortfarande inte speciellt bra utfall i mina ögon.

Amerikanska ligger på 1.93% vilket är högre förväntad avkastning än bankkonto även efter skatten. Ju lägre räntan är desto större blir effekten av en räntesäkning. Tror du missbedömt hur lågt räntan kan gå och hur stor effekt det har på 30 åriga räntor om den skulle fortsatt sjunka.

Japp, det är just därför jag bara har 10%. Annars hade jag nog lutat mera åt den klassiska 60/40 portföljen om jag ansåg långa räntor hade samma förutsättning som tidigare.

Det här är avkastningen vid olika intervall under de senaste 5 åren enligt Nordnet:

| Period | Utveckling | Högsta | Lägsta | Omsatt volym/dag |

|---|---|---|---|---|

| 1 vecka | +1,54% | 4,7542 | 4,6275 | 192 598 |

| 1 mån | +1,63% | 4,8253 | 4,6275 | 190 096 |

| 3 mån | +12,12% | 4,8253 | 4,1620 | 226 189 |

| i år | −0,35% | 4,8253 | 4,1500 | 228 885 |

| 1 år | −8,45% | 5,3248 | 4,1500 | 213 651 |

| 3 år | +19,02% | 5,9798 | 3,6861 | 143 185 |

| 5 år | +2,21% | 5,9798 | 3,5288 | 109 064 |

Detta är exklusive utdelningen. Samtidigt har Euro stärkts mot SEK vilket i mina ögon borde vara bra för ETF:n, vilket gör mig väldigt förvirrad… Kollar man på Blackrocks hemsida (om jag tolkar den rätt) där kursen är exklusive Euro förändringen (vilket är mera rättvisst eftersom det kunde svängt åt andra hållet med Euron) så är utvecklingen på 5 år 17,81%. Detta är även om man inte ombalanserar under tiden vilket man borde gjort när dessa gick upp kraftigt och börsen ner kraftigt, vilket är anledningen till min 1% regel från en annan tråd.

Med din inställning så skulle jag nog undvika långa räntor dock eftersom du inte kommer få den mentala effekt som de är tänkta att ge. Man måste lita på dem, annars överger man dem och då får det total motsatt effekt mot vad man vill åstadkomma. Långa räntor är enligt min mening en av de svåraste tillgångsklasser att inneha och den som ger sämst utveckling om man agerar fel.

Ja, ok, jag tror att vi egentligen ser rätt lika syn på långräntor där jag är något mer pessimistisk.

Vi är ense om att de är

- Asymmetriskt fel riskmässigt.

- Andelen i en portfölj bör vara låg. Du föredrar 10% och jag ligger på 3% (RT långränte del / totalt kapital).

Ev. är vi också ense om en tredje sak?

- I en börskrasch behöver man utnyttja långräntornas uppgång för att ombalansera in sig aktier som gått ner. Man måste vara på tårna för att hinna med det i tex en liknande Corona krasch.

Tycker du det stämmer?

Ja så kan man sammanfatta det. Långa räntor som enskild investering är i mina ögon komplett värdelöst om man till exempel skulle köra 100% (men det skulle jag anse om så gott som alla investeringar som inte är aktier eller möjligtvis fastigheter). Låg avkastning och hög volatilitet. Det som gör dem användbara är att de sticker uppåt vid börskrascher generellt, men inte heller detta är någon garanti. Hade det varit en 100% garanti att de stack uppåt (vilket självklart är ett overkligt scenario) hade jag nog bytt ut mera av mina korta räntor och även guld mot mera långa räntor. Hade de inte haft egenskapen alls att de med hög sannolikhet stack upppåt, hade jag inte sett någon mening med att ha dem alls.

Personligen anser jag Corona kraschen vara en VÄLDIGT snäll krasch. Om alla krascher betedde sig så skulle jag nog avstå från långa räntor också. Men om det fortsätter neråt i ett år eller mer, villket många krascher gjort historiskt, så skulle det vara tuffare.

1 gillning

Ja precis, det är en mindre komponent i totala portföljen men ska inte ta över på något sätt. Lite som guld. Det finns ju inga garantier.

Enig! Corona kraschen var lättare att hantera eftersom den var kort. Dock inte så ovanlig. 1987, 1990, 1998 var i samma ”wham bam” kategorier.

Men visst statistiskt sett ska man nog förbereda sig på 1+ års nergång och då behöver man inte vara lika snabb i ombalanseringen.

Jag sammanfattade lite statistik kring björnmarknader i tråden nedan.

1 gillning

Intressant statistik. Jag blir mera och mera övertygad om min 1% regel för att hinna med en ombalansering vid nedgång.

Fråga - tänker du 1% som ombalansering med 1%enhet av fördelningen. Tex en 90/10 portfölj har blivit 89/11 eller 91/9 och då går du tillbaka till 90/10 hela tiden vid 1+% avvikelse?

Själv har jag börjar jobba med ”dynamisk” allokering speciellt i tjänstepensionerna dvs jag drar upp och ner aktieandelen beroende på hur lång i tanden en upp/nergång är.

Jag vet att det säkert betraktas som marknadstajming, men jag har lärt mig den hårda vägen att det kan vara viktigare att få ”return of capital than return on capital”. Men så är jag också mer i en senare fas i livet, så kallad Stay rich a.k.a. Har-inte-tiden-på-min-sida-och-kan-därför-inte-riskera-att-tappa-för-stor-del-av-kapitalet (HITPMSOKDIRATFSTAK i all sin korthet)

Tex en 60/40 portfölj tillåter jag variera mellan 40/60 till 80/20 med 5%enheters förändring dvs totalt 8 steg från min till max aktieandel. Jag har satt regler för när dessa bör ske där en del är tidsbaserat (i uppgång efter en botten) medan de flesta stegen är baserade på %förändring (del i uppgång och allt i nedgång).

Men nu hamnade jag långt ifrån trådens ämne. Sorry alla!

1 gillning

Jag skissade på en sådan strategi men bedömde den för komplicerad. Dessutom är jag inte tillräckligt övertygad om att det kommer ge någonting. Detta leder till att jag inte klarar av att följa strategin.

Jag har samma problem med momentum strategier, jag klarar inte av att följa dem då jag inte är van att investera på det sättet. Dessutom är jag tveksam till att trenderna kommer vara tillräckligt långa framöver för att en sådan strategi ska funka.

Jag behöver enklare regler. Det här är vad jag pratar om:

Dvs. jag sätter upp en målportfölj och sedan flyttar jag hela tiden 1% närmare målet. Det betyder att jag per automatik kommer ombalansera 1% per vecka (då det normalt sett tar ca 1 vecka att flytta pengar från en fojnd till en annan). Men se tråden för mera info. Vissa veckor flyttar jag inget alls om jag känner att jag inte har tid eller ligger tillräckligt nära. Det är en MAX regel inte en MÅSTE FLYTTA regel.

1 gillning

Ok så det är mer för portföljer under uppbyggnad där du delar upp kapitalet i 1% “potter” och investerar per gång, vilket blir cirka per vecka pga. handels tider (men inte behöver följas rigoröst) ?

Det jag beskrev ovan är för portföljer som är “färdiga” tex en tjänstepension där inte mer insättningar sker. Då blir det mer att hantera kapitalet. Eftersom inga mer insättningar sker så vill man heller inte att kapitalet urholkas enormt vid en krasch. Därav min upp/ner-gång av aktieandel beroende på situation.

För ny uppbyggnad av portföljer jobbar jag på liknande sätt med ungefär samma tidshorisont för att inte gå all in före en krasch (vilket jag gjort tidigare i livet med ökänt resultat). Tex. på Avanza har jag lagt 4 månads sparande på olika dagar så det i princip blir vecko-sparande.

Nej, jag har bara 1 portfölj, så det är regeln för min huvudportfölj. Till exempel om något går väldigt bra eller dåligt så ombalanserar jag på detta sätt,men även om jag tar in ett nytt innehav. “One rule to rule them all!”

Mina pensions portföljer låter jag bli och har maxat risken. Där har jag aldrig varit påverkad av mentala faktorer så där har jag så hög andel aktier jag kan. Jag tror jag kanske är längre ifrån pension än du är dock.

1 gillning

Ok, då förstår jag … kanske ![]()

Du menar att du ombalanserar varje gång ett av innehaven i portföljen slår om och ligger 1%enhet över eller under sin mål% ?

Samt att du vid nya innehav stegar in 1%enhet i taget tills det innehavet nått sin mål% ?

Regelstyrt men inte slaviskt, utan beroende på situation.

Det kan stämma väldigt bra. Vi ska snart leva på pengarna, lite tidigare än traditionell pensionsålder, även om vi nyligen sköt upp det något år eftersom min fru fick ett för spännande uppdrag ![]()