I AMF Fonder Årsberättelse 2023 läser jag följande för Räntefond Mix:

Räntevolatiliteten var hög och förvaltarna arbetade aktivt med positioneringen. Durationen, som inledningsvis var kort, förlängdes mot bakgrund av förväntan om en kommande räntenedgång.

Låter väl som en bra grej, att anpassa räntefonden typ dynamiskt efter det ekonomiska klimatet?

Några funderingar:

Betyder detta att AMF Räntefond Mix, som innehåller en hel del globala nominella statsobligationer, skulle kunna ge en liknande effekt som Captor Iris Bond? Som jag förstått det, efter det jag läst hitintills, är svaret Nej på den frågan eftersom skillnad på duration kvarstår även om den enl. ovan beskrivning faktiskt kan förlängas. Den längre durationen ger dessutom ökad “volatilitet” (risk-mått som visar hur mycket en akties/räntefonds kurs svänger över tid), som kan ge lindrande effekter på portföljen när aktiefonderna går ner i värde t ex vid ett börsfall. Räntefonderna agerar nämligen som “krockkudde” eftersom deras korrelation till aktierna oftast är låg - dvs. när aktiefonderna går ner så går räntefonderna upp och tvärtom.

Så, det verkar som att volatilitet kan vara en viktig faktor om räntefondernas syfte är diversifiering. Tittar jag på ovan exempel, där jag funderat på att komplettera räntedelen med AMF fonderna, så bidrar dessa inte bara till kortare duration och lägre avgifter för portföljen. Den lägre volatiliteten gör kanske att de inte kan “stå emot” lika bra (läs svänga åt det motsatta hållet som aktierna) vid en ökad oro på marknaden? Om målet är diversifiering så borde jag kanske skippa AMF fonderna?

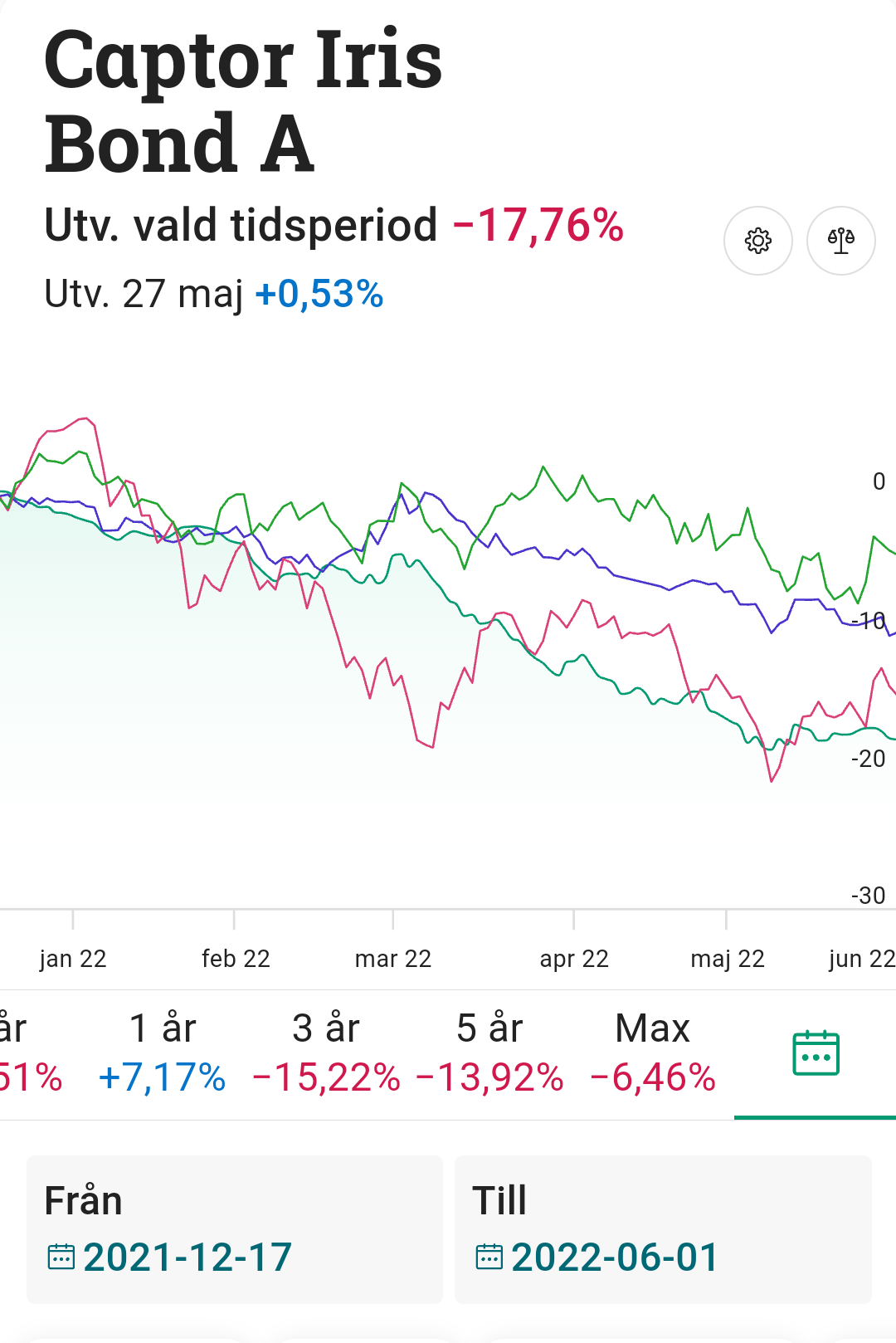

I månadsrapporten fr juli 2022 ser man att “Volatilitet - portfölj” för AMF Räntefond Mix låg på 2,2%. I motsvarande rapport fr april 2024 är det 4,7% (om jag tolkar det rätt, “Std Dev” i rapporten). För Captor Iris Bond läser jag 7.9% (Nyckeltal - 2024-05-24), och för Danske Invest Globala Realräntor står det 8,81 (3 år) och 7,78 (5 år).

Frågan jag står inför, är hur pass “bra” räntefonderna ska kunna stå emot och lindra när portföljens aktiefonder dyker? Som jag förstod på @Zino 's inlägg ovan så är pengarna i Captor Iris dessutom bevarade på längre sikt även om det kan gå ner, dvs. man bör inte få en direkt negativ utveckling om man väntar ut tiden. Andra frågor som jag brottats med (t ex efter @MattiasA90 's kommentar ovan, och många andra inlägg här på forumet, samt efter att jag lyssnat på vissa RT avsnitt) är relaterat till andelar i portföljen, och om jag faktiskt bör hålla mig borta lite mer från spekulationer och tajming. Av dessa anledningar är jag numera inne på att fondportföljen ska se ut såhär när det snart blir dags att implementera räntedelen (när bindningstiden på fasträntekontot går ut  ).

).

| Avgift: 0,40 - Räntefondernas snittduration: 7,6 |

Andel |

|

|

| Danske Invest Globala Realräntor SEK h |

20% |

|

|

| Captor Iris Bond A |

20% |

|

|

| PLUS Allabolag Sverige Index |

6% |

|

|

| Avanza Emerging Markets |

6% |

|

|

| Avanza Global |

24% |

|

|

| DNB Global Indeks S |

24% |

|

|

Vore kul som alltid att höra vad andra tycker, och ev. förlag på hur jag kan jobba vidare med portföljen.