Har funderingar kring Rika-tillsammans portföljen som jag tycker låter vettig som komplement till mina övriga investeringar som är förenade med mer risk (Fonder på Avanza och Lysa i huvudsak). Följer många tankar och investeringar som tas upp här.

Har hållit mig till fonder och är därför grön på ETF:er och aktiehandel i stort med courtage, spread etc. därav mina frågor och osäkerhet i ämnet.

Finns någon brytpunkt för när det inte är värt att köpa exempelvis Xetra-Gold då courtaget kostar för mycket, är månadssparande det bästa ur ett långsiktigt perspektiv och om så samma fråga som ovan, finns någon summa som är för liten (courtaget käkar upp pengarna)?

Satte upp mitt Nordnetkonto med Courtageclass Mini som jag förstår övergår till Liten efter 6 mån. Tänker att jag maximalt månadssparar 10 000 SEK i portföljen. Känns detta som ett vettigt upplägg eller missar jag något alt. tänker fel som ni ser? Något jag bör göra annorlunda? Min ambition är att följa Rika-tillsammansportföljen i sin helhet utan avvikelser.

Framförallt diversifiering och att äga olika tillgångar. Tycker de tankar och motiv till varför detta är bra som framställs här i text, pod mm låter väldigt vettigt och jag vill inte ha alla ägg i samma korg, är inte tillräckligt insatt att plocka ihop en egen portfölj utifrån detta så ämnar ta rygg.

Ja jag har i huvudsak aktiefonder av olika slag som jag gärna sätter upp en motpart till och tänker att detta är ett bra sätt?

Tänker även att detta kan vara en metod att bibehålla värde om marknaden vänder?

Ja och nej, baserat på tidshorisont och behov/önskan av tillväxt på kapitalet så kan RT portföljen vara olämplig. Är du i en get rich fas så bör du nog ta rejält med risk (obs ej idosynkratisk risk).

I motsats till vad andra obehjälpligt svarat i denna tråd, anser jag det vara sunt att investera i en lågriskportfölj. Sådana ger nämligen kontinuerlig avkastning som över tid är lik den för aktier (7-9% per år) men utan de stora svängningarna. Särskilt nu när aktiemarknaden är på historiskt höga nivåer, är det rimligt att investera i andra tillgångsslag som exempelvis guld och råvaror som skydd mot ökad inflation. Att vilja bli rik fort innebär ofta att man blir fattig fort när risken är för hög, I synnerhet när man är lite grön.

Jag själv använder mig av en liknande lågriskportfölj som sista 12 månader har avkastning 10%, men med en volatilitet som motsvarar 1/3 av börsens. Det är bra att vara agnostisk över finansmarknadens framtid och inte satsa allt på aktier, utan diversifiera väl för att vara beredd på vad som än kan hända.

Så till din fråga om Xetra-Gold. Detta är ett börshandlade certifikat som handlas på Frankfurtbörsen och är ett ETC som jag också äger i mina portföljer. Det innebär att lägsta courtage med Nordnet Mini är 9 kr.

För att vara så effektiv som möjligt med courtaget, eftersom det räknas som det högsta av 9 kr och 0,25% av köpeskillingen, kan man räkna fram brytpunkten när dessa är samma. 9 kr / 0,0025 = 3 600, vilket innebär att mest kostnadseffektiva köp är för 3 600 kr per transaktion. Om du skulle hamna något under det, är det fortfarande inte hela världen, så länge du inte handlar med bara hundralappar, i vilket fall det är bättre att samla pengar på kontot någon månad för att sedan göra ett större köp.

Ursäkta? Värdebevarande portföljer som RT portföljen är relativt en 60/40 indexportfölj ett ganska avancerat finasiellt instrument. Man bör ha hyfsad kunskap om dess egenskaper innan man sätter pengar i en sådan…

Riskprofilen man bör ha är också väldigt beroende på individuell situation och det är väldigt vanligt med både för hög och för låg risk för nybörjare.

Det är inte nödvändigtvis sant. Inte alls. Snarare bör man nog ta höjd både för att portföljkonstruktionen kanske inte levererar framgent men framförallt att avkastningen kommer vara lägre än för 100% aktier.

Tack för input avseende mina frågor. Skälet till att jag vill bredda mitt sparande är just att äga allt och vara motståndskraftig i olika typer av börssvängningar, såsom många resonerar här.

Som jag uppfattat RT-portföljen är den ett bra värdebevarande och någon utvecklande sparform/portfölj och som jag uppfattat inte något för enbart mycket erfarna på ämnet, jag kanske har missuppfattat detta men så har jag tolkat poddarna, artiklar mm här.

Jag har sparat passivt i fonder av olika slag i ca 30 år men de senaste åren fått upp ögonen för RT och resonemang att äga allt vilket jag tycker låter sunt.

Tack @AllSeasonsPortfolio för svar ang. Xetra-Gold och hur jag räknar fram brytpunkt samt dina resonemang kring mina frågor/funderingar, mycket uppskattat!

Ja förstod det. Däremot är det inte för mig helt klart om det passar den riskprofil som passar dig bäst.

Det förekommer att nybörjare läser på om en viss typ av investering och dess egenskaper för att snabbt vilja sätta stor del av sitt kapital där. Utan att ha kunskapen om skillnaderna och likheterna med den portfölj de har idag vilket oftast är lite aktie/räntefonder.

T.ex. långa räntepapper är känslomässigt väldigt svåra att hålla i och pumpa in mer pengar i under långa perioder av nergång när allt annat går bra. Något som är nödvändigt för att hålla en RT portfölj balanserad över tid.

Därför vill jag inte rekommendera RT portföljen innan jag förstått om den passar din situation.

RT portföljen är mycket mer avancerad än en 60/40 aktier/räntor men relativt andra finansiella instrument så är den inte speciellt avancerad.

Poängen är att det inte var uppenbart i trådstarten att RT portföljen var lämplig.

Ingenstans syntes svar på frågan om guld-certifikatet, vilket inte är hjälpsamt för OP. Skulle säga att man behöver mer kunskap för att lägga alla sina pengar i aktier än att sprida riskerna mellan flera tillgångsslag om man inte vet vad man sysslar med.

Genom balanserad allokering till flera tillgångsslag minskar volatiliteten i portföljen markant. Kudos därför till OP som redan från början är noga med riskhanteringen i portföljen.

Bara för att något är vanligt, betyder det inte att det är klokt. Snarare tvärtom som så att både nybörjare och de som hållit på ett tag (<10 år) tror att de har koll på vad de gör och är därför all-in på aktier. Det är väldigt många som förlorat ödmjukheten när det varit så lätt att tjäna pengar på aktier då marknaden gått rakt uppåt sedan 2009.

Det är sant att över tid, det vill säga med en oändlig tidshorisont, är aktier alltid det bästa tillgångsslaget, då aktier är andelar i företag, vilket också är det enda värdeskapande tillgångsslaget. Problemet för småsparare är att horisonten inte är oändlig, utan väldigt ändlig. Inte bara det, man får bara en chans att lyckas, varför det är klokt att påminna sig om att hantera risken i portföljen.

Sedan 1926 har det 3 gånger inträffat att börsen avkastat lägre än riskfria räntan över perioder så långa som 13 år. Den längsta sådana perioden är 17 år från 1966 till 1982. Det innebär att omkring hälften av de senaste 100 åren, har det varit mer fördelaktigt att ha investerat i korta räntor än i aktier när man bryter ned den totala perioden i delperioder.

Hur kan du vara så säker på att vi inte står inför en ytterligare sådan period? Aktiemarknaden är högt värderad (se t.ex. Buffettindikatorn som igår slog över 200% för första gången någonsin), och därför minskar sannolikheten att hög avkastning för aktier håller i sig även framgent. Snarare ökar sannolikheten att vi står inför en period när vi kan förvänta oss lägre avkastning.

En repris på perioden 1966-1982 skulle innebära nollavkastning för aktier fram till 2038. För de flesta småsparare som bara investerar i aktier skulle det vara ett dråpslag och man riskerar att inte uppnå sina finansiella mål (t.ex. för pensionssparande).

Saken är den, att vi omöjligt kan veta när en sådan period ska inträffa, eller hur aktiemarknaden ska gå de närmaste 1, 3, 5, 10, 25 åren. Kanske går de bra, kanske inte. Men för gemene man är det bäst att vara agnostisk och förbereda portföljen för alla eventualiteter.

Genom att ta in andra tillgångsslag än aktier i portföljen, kan man ändå få positiv avkastning under sådana perioder. Under perioden 1971-1982 avkastade guld 16% per år i snitt, samtidigt som både aktier och statsobligationer gick dåligt. Även råvaror gick bra under den perioden.

Handlar således om att förbereda sig för vad som än kan hända, snarare än att få hybris för att man varit duktig att tjäna pengar på aktier under en period som varit extremt gynnsam för aktier (låg inflation, positiv tillväxt).

Tänk att du är skjutinstruktör för värnpliktiga:

Om du någon som håller en pistol i handen och tittar ner i pipan med vapnet riktat mot nyllet samtidigt som de frågar dig varför den inte funkar. Är rätt reaktion då att peka på säkringen och säga att du måste avsäkra den först?

Tillskruvat och extremt exempel, men belyser problematiken att svara på specifika frågor innan man vet att den som frågar faktiskt har fått kunskapen om mer grundläggande grejer.

Som jag skrev är det viktigt att ligga rätt i risk. Inte för hög men heller inte för lågt.

Det påstår jag inte att jag vet. Men du vet inte heller om TS tidshorisont är över 30 år för dessa pengar. Därför jag påstår att rätt risknivå är viktig. RT portföljen är inte nödvändigtvis rätt risknivå baserad på den information vi fått.

Problemet är att du använder exemplet omvänt då du förespråkar en portfölj med högre risk (aktier) än en med lägre risk (diversifierad mellan tillgångsslag) för den värnpliktiga. Det är som att du tar ifrån honom pistolen och ger en handgranat och tar ut säkringen åt den värnpliktige.

Ditt resonemang ovan förs dessvärre bakvänt. Då du inte känner till riskprofilen, är det bättre att förorda en portfölj med lägre risk än högre. Då har man missförstått vad en balanserad portfölj innebär och syftet med att den innehåller var och en av dess beståndsdelar.

Jag förordar inte heller RT-portföljen, men av andra anledningar än du. Jag anser den inte vara balanserad, eftersom den är viktad baserat på kapital, trots att aktier är 3x så volatila som statsobligationer. Därför korrelerar portföljen fortsatt med aktiemarknaden i hög utsträckning. Detta gäller särskilt för en 60/40-portfölj som har 95% korr med aktiemarknaden. Istället bör viktningen ske baserat på tillgångsslagens relativa volatilitet (risk parity), vilket snarare ger en portfölj som liknar en allvädersportfölj.

Jag känner inte till tidshorisonten, men vad jag sade är att om tidshorisonten är kortare än oändlig, är 100% aktier inte ett bra alternativ. Är horisonten bara 5 år, ska andelen aktier i portföljen vara mycket låg. Är horisonten 15 år, bör fortfarande andra tillgångsslag finnas med.

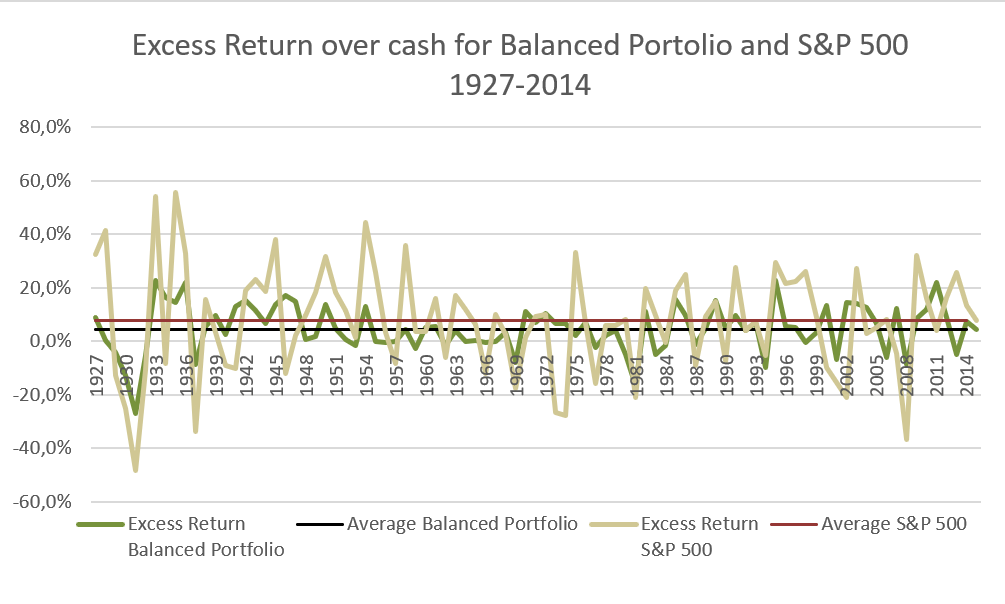

Nedan som ett exempel på volatilitet och genomsnittlig avkastning över riskfria räntan från 1927 till 2014 för S&P 500 och en balanserad portfölj bestående av 20% aktier, 20% råvaror, 30% statsobligationer och 30% realränteobligationer. Avkastningen är liknande, men volatiliteten är betydligt lägre för den balanserade portföljen.

Baserat på detta (30 års historik av fonder), förstår jag att du är närmare pensionen än gymnasiet? Särskilt i detta fall är RT-portföljen och andra värdebevarande strategier ett mycket bra val. Se exempelvis mina resonemang i svaren till Nightowl om perioder då aktiemarknaden underavkastat riskfria räntan över så långa perioder som 17 år.

Om det intresserar, skrev jag för någon vecka sedan en längre text om just risker med att bara investera i aktier när man beaktar möjligheten till långa perioder av underavkastning och vilka konsekvenser det kan ha för personer som sparar inför t.ex. pensionen. Istället för att recitera hela resonemanget här, bilägger jag länk till texten.

Förutsatt att du handlar på Stockholmsbörsen på Avanza stämmer det att om du handlar för minst 400 kr blir den procentuella avgiften inte högre än 0,25 %,

Men om du köper ETF:er på de tyska börserna på Avanza är det i stället minst 1 EUR / 0,25 % = 400 EUR som gäller om du inte vill betala högre courtage än 0,25 %.

Jag har sedan knappt 2 år en RT portfölj i uppbyggnad med månadssparande helt enligt RT senaste variant (jan 2021). Av samma skäl som dig, för att diversifiera och ha stabilitet (jag är 50+).

Den är lite klurig att månadsspara i. En del ETF/ETCer man ska köpa har rätt höga andelsvärden. Tex Eurozone obligations ETFen som kostar 450 EUR styck och ska utgöra 5% av månadssparandet/portföljen. Även iShares 15-30 års obligations EFTen ligger högt per andel 275 EUR. Physical Swiss Gold på knappt 150 EUR.

Antingen får man månadsvis köpa de andra ETFerns inom samma kategori (tex obligationer) och sedan stuva om så fördelning blir rätt enligt RT modellen med ett sälj köp förfarande när det är tillräckligt med pengar att flytta till de med högt andelspris (men det orsaka onödiga kostnader).

Eller får man köpa de med höga andelspris mera sällan tex var annan eller var tredje månad eller mer sällan för att det ska bli rätt över tid. Så gör jag. Men det är en liten instruktion till mig själv vad jag ska köpa varje månad och för hur mycket. De går rätt snabbt att utföra när man väl satt detaljerna.

Aktiedelen är rätt lätt eftersom med fonder där jag lagt ett månadssparande samt manuellt köper småbolags ETFen (inget problem med manuellt köp varje månad eftersom den har lågt andelspris).

Så mitt råd är nog att du mer satsar på 30 papp per kvartal istället. Då är det åtminstone färre av innehaven som strular pga höga andelspriser. Och du får ner courtaget något eftersom färre småaffärer.

Jag ligger närmare gymnasiet, är knappa 35 år så började tidigt (mycket passivt som sagt med guidning av föräldrar som tog första bästa barnbidrag och investerade). Aktiv ser jag mig som ca 15 år tillbaka och blir allt mer intresserad av hur, i vad och varför jag investerar. Stort tack för input och några olika tankesätt som jag tar till mig, värdefullt. Har nu även läst din text som du länkar till, bra!

Förstår att EFT:er och att handla på detta vis är nytt för mig och då förknippat med viss osäkerhet, därav mina frågor och önskningar om feedback.

Mina investeringar i övrigt är vad jag anser balanserade och spridda globalt men råvaror som guld är inte en tillgång jag idag innehar och önskar därför samla mycket info, vilket jag nu delgivits. Det tackar jag för!

Låter som ett klokt resonemang och sätt att investera. Tack för att du delar med dig hur du tänker och arbetar efter de givna förutsättningarna. Alltid spännande att höra/läsa hur andra göra och tänker!