Nu har jag under en tid svarat på många inlägg, men aldrig kommit till skott med att skriva ett inlägg själv, men nu äntligen är det dags.

Nyligen analyserade jag närmare kvantitativt på hur en 60/40-portfölj - det vill säga en portfölj med 60 % aktier och 40 % obligationer - är så obalanserad sett till hur mycket risk (volatilitet) de olika delarna bidrar med till den totala portföljvolatiliteten. Föga förvånande, kommer aktiedelen till störst del att styra åt vilket håll portföljen rör sig på daglig basis, då aktier historiskt är omkring 3 gånger så volatila som obligationer. Det är däremot inte detta jag kommer att beröra med detta inlägg, utan vill du läsa mer om detta, kan du göra det här.

Istället tänkte jag tala om en iakttagelse jag gjorde i samband med att jag skrev den texten, som jag tror kan vara intressant för många på det här forumet.

Jag har nämligen vid flera tillfällen sett den ställda frågan vilken typ av räntefond som man bör ta med i portföljen för att öka diversifieringen och minska korrelationen med aktier. Detta är vad jag ska försöka ge min syn på.

Som bakgrund, tål det nämnas att aktier, generellt sett, går bäst när tillväxten i ekonomin är positiv eller ökande, samt när inflationen är låg eller sjunkande. Motsatsvis, går aktier sämre när tillväxten dämpas eller inflationen ökar. Därför är det klokt att också investera i andra tillgångsslag som går bra under sådana tider som är negativa för aktier, i syfte att minska volatiliteten i portföljen. På så vis kan klippor och kanjoner istället bli rullande kullar och mjuka dalar.

Detta är huvudsyftet med portföljallokeringen i en 60/40-portfölj. Obligationer är nämligen ett tillgångsslag som föredrar lite andra marknadsklimat än aktier. Dessa går nämligen oftare bättre när tillväxten stannar av, eller när riskviljan och likviditeten på marknaden abrupt avtar (“flight to safety”).

Bör man investera i bara statsobligationer eller en fond med en bred korg obligationer?

Men det är skillnad på obligation och obligation, och det är mycket viktigt att hålla reda på detta när man väljer vilket obligationsfond som man tar med i portföljen för att man ska få det skydd man söker. Du vill nämligen ha en obligationsfond som har så låg korrelation med aktiemarknaden som möjligt, för att dessa alls ska kunna ge något skydd när aktier rasar, som de gjorde senast i mars 2020.

Om obligationsdelen inte väger upp för förluster i aktiedelen, det vill säga att de inte får portföljen att avkasta positivt eller nära noll när aktiedelen rasar, så har de knappast något värde i portföljen. Då utgör de snarare bara ett sänke då de minskar avkastningen från aktier, men ger inget skydd. I sådana fall kan man lika gärna bara minska aktieallokeringen och hålla resten i kontanter. På så vis skulle man ju uppnå samma resultat, men slippa betala fondavgiften för obligationsfonden.

Därför har jag tagit fram två stycken 60/40-portföljer med två olika obligationsfonder för att illustrera detta och förhoppningsvis ge lite inspiration till hur man bör resonera.

Aktiedelen, som utgör 60 % av de båda portföljerna, utgörs av ETF:en VUSD (S&P 500 UCITS ETF (USD) Distributing), som ger bred exponering mot S&P 500-indexet.

I den ena portföljen, har vi en bred obligationsfond, som innehåller många olika typer av obligationer, det vill säga statsobligationer, företagsobligationer, MBS:er (mortgage-backed securities; alltså bolån), osv. I denna portfölj utgörs denna av ETF:en SUAG (iShares US Aggregate Bond UCITS ETF). Denna ETF liknar många “vanliga” räntefonder i Sverige sett till innehåll och beteende.

I den andra portföljen, har vi istället en ETF som bara innehåller statsobligationer med långa löptider, nämligen längre än 20 år. Den mest populära ETF:en för detta är IS04 (iShares $ Treasury Bond 20+yr UCITS ETF).

För att jämförelsen ska vara rättvis i denna illustration, handlas alla ETF:er i dollar och har exponering mot USA. Datan är från 1 april 2017 till 30 september 2021. (Orsaken till denna något udda period är att jag för att spara tid återanvänder data för en analys jag gjort med ETF:en 3TYL som ger exponering mot amerikanska 10-åringen med 3x hävstång, för vilken data bara finns från början av 2017).

Alltså, den ena portföljen innehåller 60 % VUSD och 40 % SUAG, medan den andra innehåller 60 % VUSD och 40 % IS04.

Då vår fråga är vilken typ av obligationsfond som bidrar med bäst skydd till en 60/40-portfölj, är det lämpligt att jämföra hur stort avtryck var och en av obligationsfonderna gör i portföljen.

Enklast ser vi detta genom att jämföra hur starkt var och en av 60/40-portföljerna korrelerar med aktiedelen. Om obligationsdelen bidrar med skydd, borde den dels gå bättre under dagar som aktier går sämre (låg korrelation) samtidigt som storleken i de dagliga rörelserna för obligationsfonden måste vara stora nog att kunna neutralisera dagliga förluster i aktiedelen.

För detta har jag tagit fram en regressionsanalys där vi jämför just korrelationen mellan portföljen (y-axeln) och VUSD (x-axeln):

Som synes är sambandet mellan 60/40-portföljen med en bred obligationsfond och aktiemarknaden i den första grafen extremt starkt. Korrelationen är hela 0,988, vilket ger ett R-Squared på 97,6%. Översatt på svenska, betyder det att 97,6% av riktningen på de dagliga rörelserna i 60/40-portföljen ensamt bestäms av den dagliga riktningen för aktiemarknaden. Det betyder också att obligationsdelen inte bidrar med särskilt mycket i denna portfölj.

I den andra grafen däremot, det vill säga för 60/40-portföljen som bara innehålla långa statsobligationer, är motsvarande siffror betydligt lägre. Datapunkterna har något större spridning i denna graf. Korrelationen mellan 60/40-portföljen med enbart långa statsobligationer och S&P 500 är 0,839, vilket ger ett R-Squared på 70,5%. Detta är fortfarande högt (vilket jag diskuterar i min längre artikel som jag nämnde i början), men det är betydligt bättre än för portföljen med en bred obligationskorg.

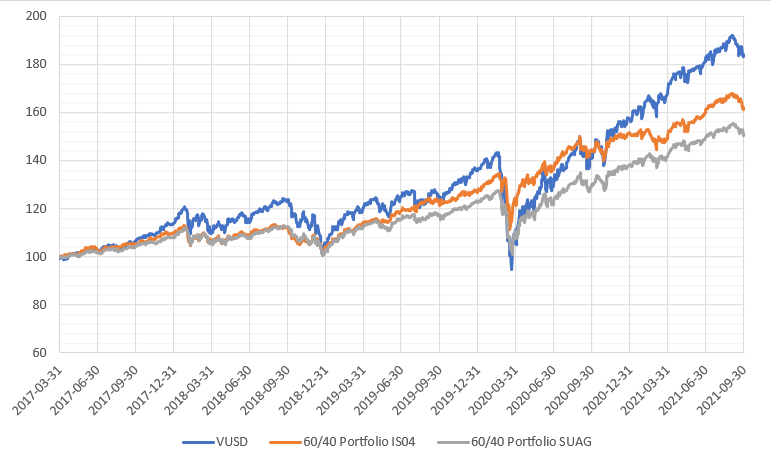

Historisk utveckling

Nedan följer också en historisk jämförelse mellan portföljerna, med S&P 500 (VUSD) i blått. Pekar särskilt på att den grå linjen (med den breda obligationsfonden) dels har lägre absolut avkastning, har större fall i mars 2020 (högre “Maximum Drawdown”) och har lägre riskjusterad avkastning än den 60/40-portfölj som bara innehåller långa statsobligationer. Båda gav dock ett märkbart skydd i mars 2020 om man jämför med volatiliteten i aktiemarknaden.

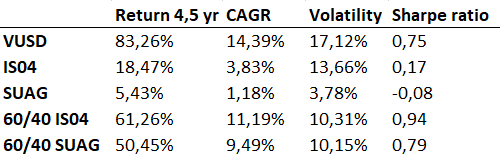

Här följer också lite sammanfattande data för de enskilda ETF:erna och de två 60/40-portföljerna:

Varför breda obligationsfonder har så hög korrelation med aktiemarknaden

Följdfrågan lyder sedan: vad beror detta på? Faktum är att många av ränteprodukterna i en bred obligationsfond har samma typ av risk som aktier, och därför kommer att ha en hög korrelation med aktiemarknaden. Detta innefattar särskilt företagsobligationer och high-yield-obligationer som är värdepapper utgivna av samma bolag som dina aktier är utgivna av. Det är därför naturligt att faktorer som är dåliga för ett företags förmåga att tjäna pengar, givetvis kommer påverka både dess aktie och dess obligationer negativt. Detta är grunden till att många räntefonder stängdes för uttag under mars 2020, men i kombination till att svenska marknaden för företagsobligationer är mycket illikvid.

Men också obligationer backade av bolån och obligationer utgivna av t.ex. kommuner går sämre om tillväxten minskar. Om ekonomin utvecklas sämre, minskar nämligen återbetalningsförmågan för de boende samtidigt som skatteintäkterna för kommunerna skulle drabbas vid en stagnation.

Enda anledningen till att breda räntefonder överlag, och ETF:en SUAG i detta exempel, inte gick ned mer under mars 2020 och att de ändå till viss del har lägre korrelation med aktiemarknaden, är just för att de också innehåller statsobligationer, som är den enda typ av obligation som är “trygg”. Vid osäkra tider, vill investerare ha sina pengar parkerade i trygga och stabila tillgångar, däribland obligationer utgivna av kreditvärdiga stater (USA, Sverige, Tyskland, osv.).

Slutsatsen är att om du är ute efter att ta in en obligationsfond i portföljen som ett skydd mot tider då aktiemarknaden går dåligt, så spelar det stor roll vilken fond du väljer. Målen är 1) låg korrelation med aktiemarknaden och 2) hög volatilitet för att obligationsdelen ska kunna försvara portföljvärdet när aktiemarknaden går ned. Detta uppnås endast med statsobligationer med lång löptid, t.ex. utgivna i USA eller Europa. Rika Tillsammans-portflöjen innehåller ETF:erna IS04, IBCL och DBXG, där de två sistnämnda ger exponering mot långa europeiska statsobligationer.

Kom dock ihåg att vare sig aktier eller obligationer ger skydd mot ökad inflation, så detta är också något att beakta när du investerar, då du behöver andra tillgångsslag som tillför detta skydd i portföljen. Det är en av de viktigaste anledningarna till att jag föredrar allvädersportföljstrategin. Och om du nu vill läsa mitt inlägg som jag nämnde i inledningen om varför 60/40-portföljen inte är balanserad på riktigt, oavsett om du väljer en bred obligationsfond eller en fond med långa statspapper, så kan du läsa den på allseasonsportfolio.eu.

Det blev ett långt inlägg, men hoppas att det var värt läsningen för de som lyckades traggla sig igenom det.

Allt gott!

Har till och med så stort förtroende att jag investerar helt öppet så att vem som helst kan se vad jag gör där innehaven visas på eToro och min blogg, och jag delar med mig av ramarna för min strategi där. Detta grundas i en djup agnosticism om att vad som helst kan hända på marknaderna, och att det är omöjligt att förutspå vad som ska hända, så det är bättre att alltid vara brett diversifierad mellan flera tillgångsslag. Huvudsakliga strategin är den samma som när jag började för två år sedan, även om jag gjort vissa små praktiska justeringar på vägen.

Har till och med så stort förtroende att jag investerar helt öppet så att vem som helst kan se vad jag gör där innehaven visas på eToro och min blogg, och jag delar med mig av ramarna för min strategi där. Detta grundas i en djup agnosticism om att vad som helst kan hända på marknaderna, och att det är omöjligt att förutspå vad som ska hända, så det är bättre att alltid vara brett diversifierad mellan flera tillgångsslag. Huvudsakliga strategin är den samma som när jag började för två år sedan, även om jag gjort vissa små praktiska justeringar på vägen.