Även om jag inte läst alla 150+ svaren i denna tråd, har jag ett par reflektioner som jag gärna delar med mig utav ![]()

Håller helt med dig @JayR här, alltså att man måste fundera kring vilken risk man är exponerad för. Företagsobligationer tenderar att ha ge exponering mot bolagsrisk och följer således snarare aktiemarknaden. Diversifieringseffekten är därför låg. Jag skrev tidigare ett längre inlägg om just detta för den som är intresserad: Vilken typ av räntefond ger bäst skydd i en 60/40-portfölj?.

I ett portföljsammanhang (där du äger andra tillgångsslag såsom aktier, guld och alternativa investeringar), ska det därför räcka med exponering mot statsobligationer med längre löptider.

En tangent är vilken längd på löptider som är intressant. Längre (20+ år) har mest volatilitet och kan därför ge mer balans i en portfölj, om man undviker hävstång. Om man kan och vill applicera hävstång på enskilda innehav (t.ex. med derivat), så har (amerikanska) 5-årsobligationer den optimala löptiden, då dessa bäst riskjusterad avkastning, men att hävstång måste appliceras på dessa ifall man vill nå en viss målrisk då dessa har en lägre standardavvikelse.

Fast det fetstilta stämmer inte. Det har hänt tre gånger de senaste 100 åren att aktier har haft drawdown-perioder som varat längre än 10 år, varav den längsta var 17 år (1927-1944).

Av samma anledning som jag avråder från att bara äga aktier, avråder jag från att bara äga räntepapper, just för att en investerare bör förvänta sig att alla tillgångsslag kommer att ha längre perioder av negativ avkastning. Men när man kombinerar flera okorrelerade tillgångar i en portfölj, så finns alltid något som går bättre.

Huruvida klimatet under det kommande året/decenniet är bra för aktier, räntor, eller ingetdera, återstår att se, men med en tillräckligt brett diversifierad portfölj behöver man inte försöka sig på att förutspå något.

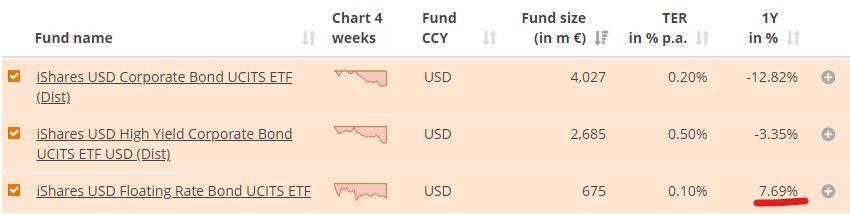

För att svara på initiala frågan från @janbolmeson och bidra till tråden, saknar jag Floating Rate Bonds i sammanställningen. Se t.ex ETF:erna FLOT (iShares $ Floating Rate Bond UCITS ETF) och NK4L (Lyxor Euro Floating Rate Note UCITS ETF - Acc). Fördelen med dessa jämfört med Fixer Date-obligationer är att räntan följer med uppåt när centralbanker höjer. Räntan räknas nämligen som en marginal plus EURIBOR/SOFR, så när de två sistnämnda ökar, ökar också totala räntan som betalas. Dessa två ETF:er har därför presterat avsevärt bättre än motsvarande företagsobligations-ETF:er:

Då dessa har lägre korrelation med andra räntepapper, bör de definitivt ha en plats i en bredare ränteportfölj, då de ger skydd mot fortsatta räntehöjningar (eller snarare förväntade räntehöjningar). Av den anledningen äger jag därför båda de nämnda ETF:erna i min portfölj på KiwiTrader.