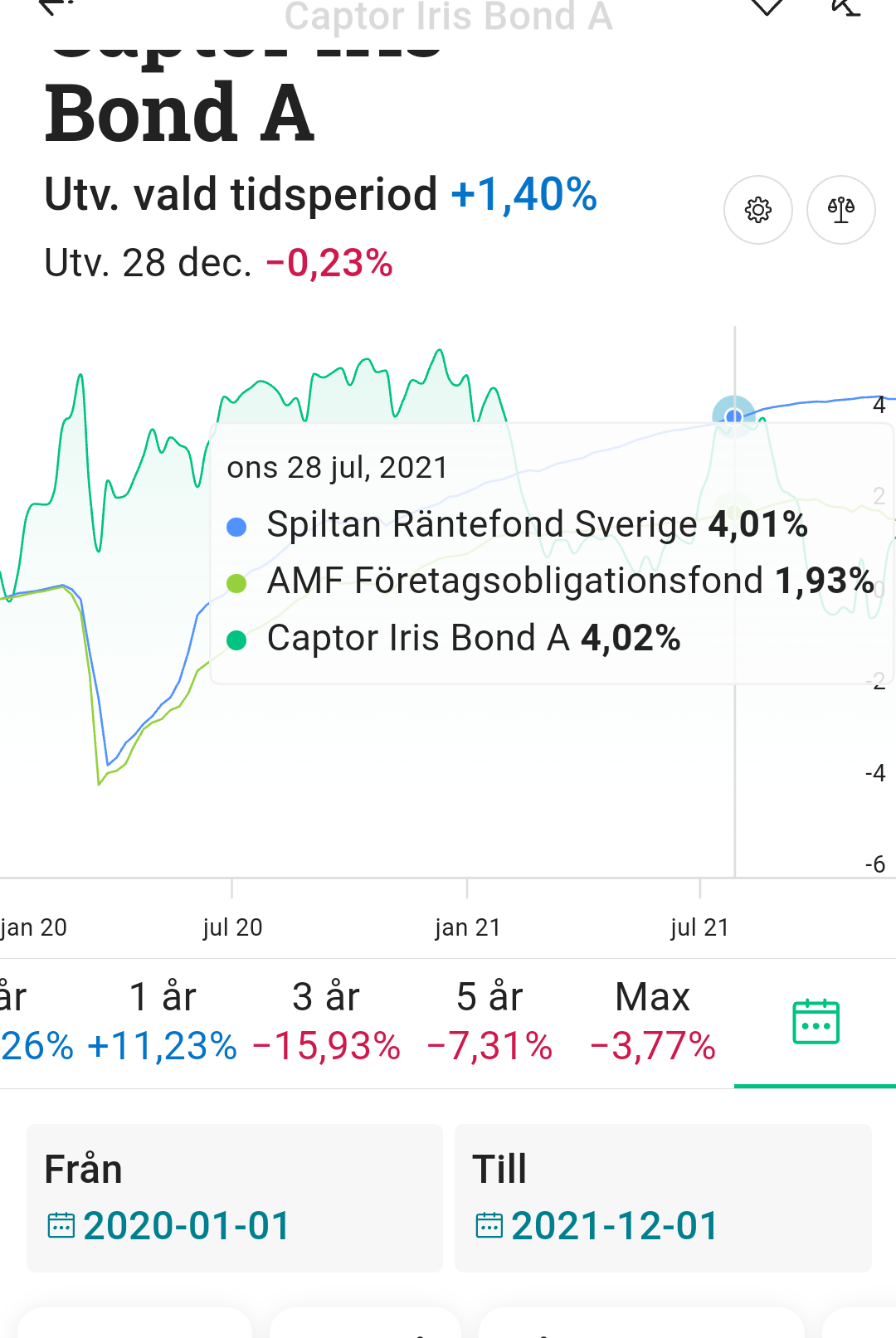

Själva ombalanseringseffekten kommer i många fall bli starkare om tillgångarna är okorrelerade. Ett exempel är under pandemin (även om nedgången var kort i tid) där lite längre räntefonder med innehåll med hög kreditvärdighet (Captor Iris i bilden) rörde sig motsatt aktier. Korta räntefonder med företagspapper (Spiltan Räntefond och AMF Företagsobligationsfond i bilden) tappade i värde - dock inte lika mycket som aktier. I ett sådant scenario får du ju en viss ombalanseringseffekt av de kortare företagsobligationerna, om än inte så kraftig som längre obligationer med högre kreditvärdighet.

Ett särskilt problem uppstod ju också under pandemin med en del räntefonder med företagsobligationer, då några (bland annat Spiltan) stoppades för handel under en period på grund av illikvid marknad.

Långa räntor med låg kreditrisk kan ju vara svåra att hålla rent beteendemässigt i perioder - inte minst då aktier går bra och de långa räntorna tappar i värde och upplevs som broms i portföljen. Det gäller att hitta sin övertygelse så att man kan hålla sig till strategin. ![]()

AllSeasonsPortfolio har skrivit ett läsvärt inlägg om vilken typ av räntor som ger bäst skydd och ombalanseringseffekt i just en 60/40 - portfölj. Den kan vara intressant att läsa även om du mer är ute efter avkastning än skydd från räntorna.