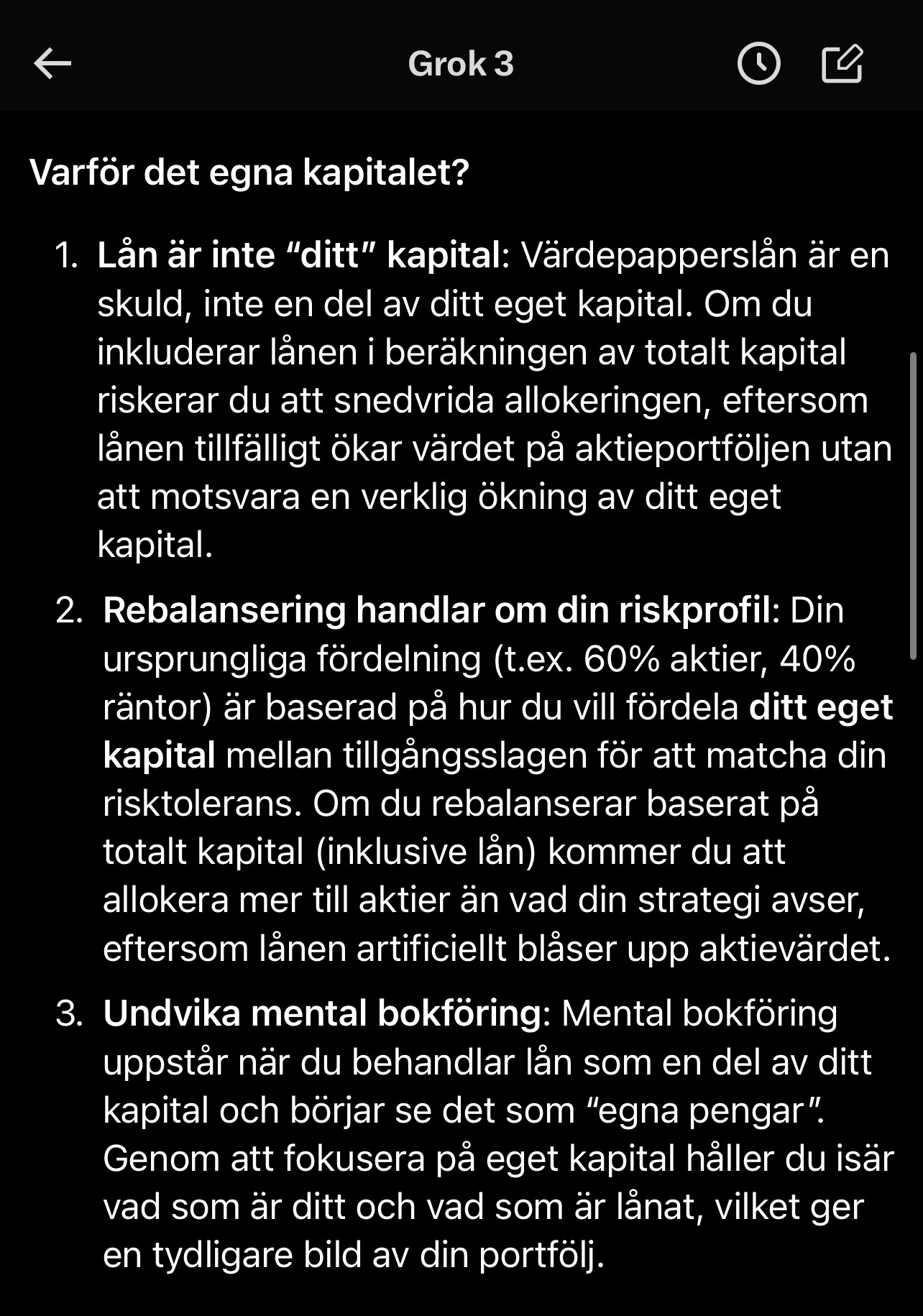

Vad är rätt om värdepapperslån när man rebalanserar mellan två tillgångar. Tex aktier och sparkonto men där bara aktierna kan belånas?

För att undvika mental bokföring, bör man då rebalansera kapitalet med totalt kapital som bas (inklusive lånen) eller baserat endast på det egna kapitalet?

Detta har blivit en riktig kluring för mig ju mer jag tänker på det.

Jag har ganska nyligen börjat använda mig av belåning av aktiefonderna i syfte att skapa en långsiktig hävstång i portföljen.

Men jag har stött på en del problem och behöver hjälp med hur jag ska tänka.

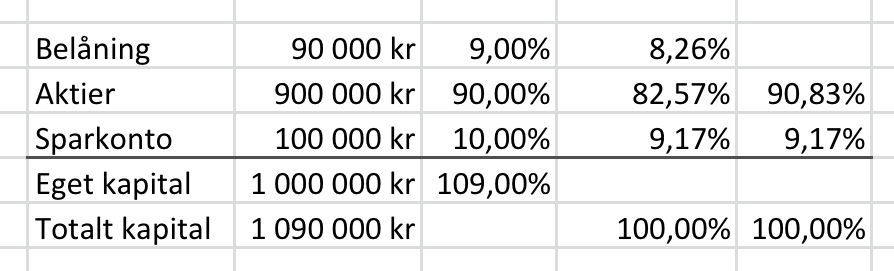

Vi skapar en enkel portfölj för att det ska bli lättare att resonera, där målfördelningen är 90% aktier som belånas till 10%, och 10% räntor.

Man har då i praktiken inte en 90/10 portfölj längre utan är underexponerad mot räntor.

I exempel 1 (baserat på det egna kapitalet) så blir fördelningen (90/10) + hävstång

I exempel 2 (baserat på totalt kapital) så blir den verkliga exponeringen istället 90,83% aktier och 9,17% räntor.

Frågan blir då om det är mest rätt att vikta över mot mer räntor för att få en 90/10 portfölj baserat på den totala exponeringen, eller ligga kvar i denna balans? (som är rätt baserat på det egna kapitalet)

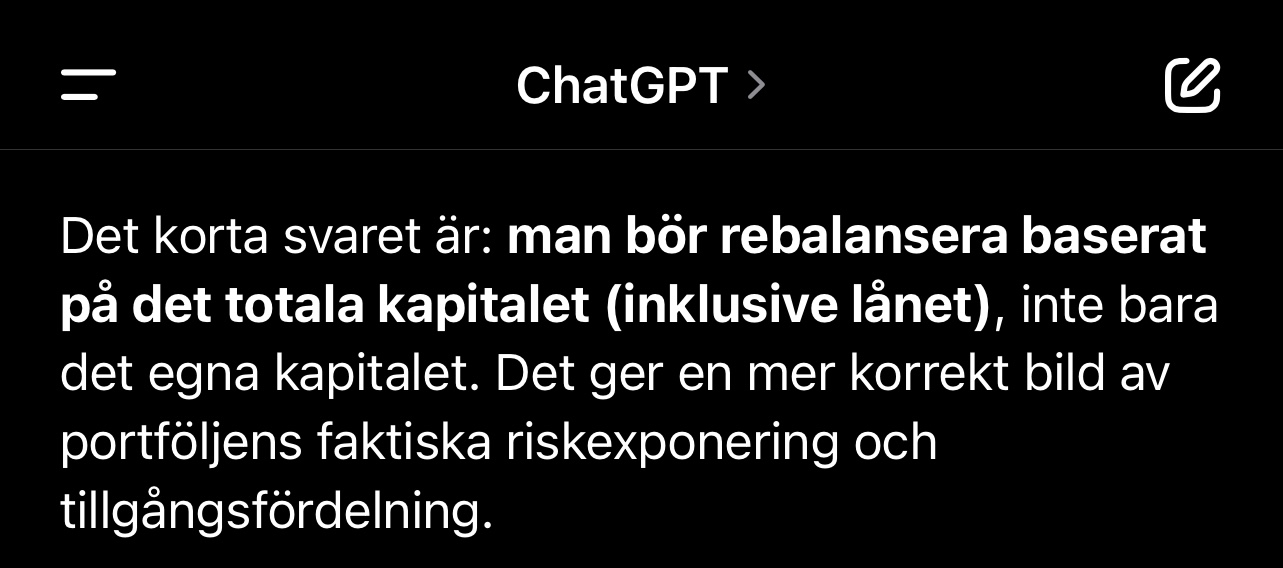

I mitt huvud så är den totala exponeringen den som är mest intressant, men när jag frågar chattbottarna så får jag olika svar…

Då belånar du portföljen när du behöver få loss pengarna. Vet inte vad du betalar för belåningen och får för ränta på sparkontot, men att belåna aktiedelen 10% samtidigt som du har 10% räntor i portföljen… låter inte riktigt klokt om jag ska vara ärlig.

Min portfölj ser inte ut så i verkligheten. Jag bara tog det som exempel för att det skulle bli lättare att resonera. Ersätt räntor med guld tex i exemplet där avkastningen är högre så försvinner det argumentet.

Räntorna är min buffert i verkligheten. Jag har typ 1,7% räntor. 10% guld, 2% kryptocert och resten i aktierna.

Därför jag inte tyckte det var lönt att snacka om min egen portfölj eftersom den är rörig.

Utan jag behöver hjälp med resonemang, hur man ska tänka. Men absolut. Inte för mycket räntor om man ska ha lån, helst inga alls

Avkastningen är dock samma om man skulle avsluta lånet och flytta 90 000 från räntorna till aktier istället. Dvs ha 990 000kr i aktier och 10 000kr i räntor, där jag har antagit att lånet ger 5% i avk, aktierna ger 7% och räntorna ger 2%

Hade varit enklare att ge ett relevant svar om man fått veta hur portföljen ser ut från början. Jag hade inte låtit belåningen påverka vikterna i portföljen, varför skulle man det om man vänder på frågan? Man har ju viktningen av en anledning som inte har med ev. belåning att göra överhuvudtaget.

Frågan handlar inte om min portfölj utan jag försöker förstå vilken bas som ska användas vid rebalansering och varför, eftersom jag får motstridiga svar beroende på vem jag frågar.

Beroende på vad/vilken AI-tjänst du frågar*.

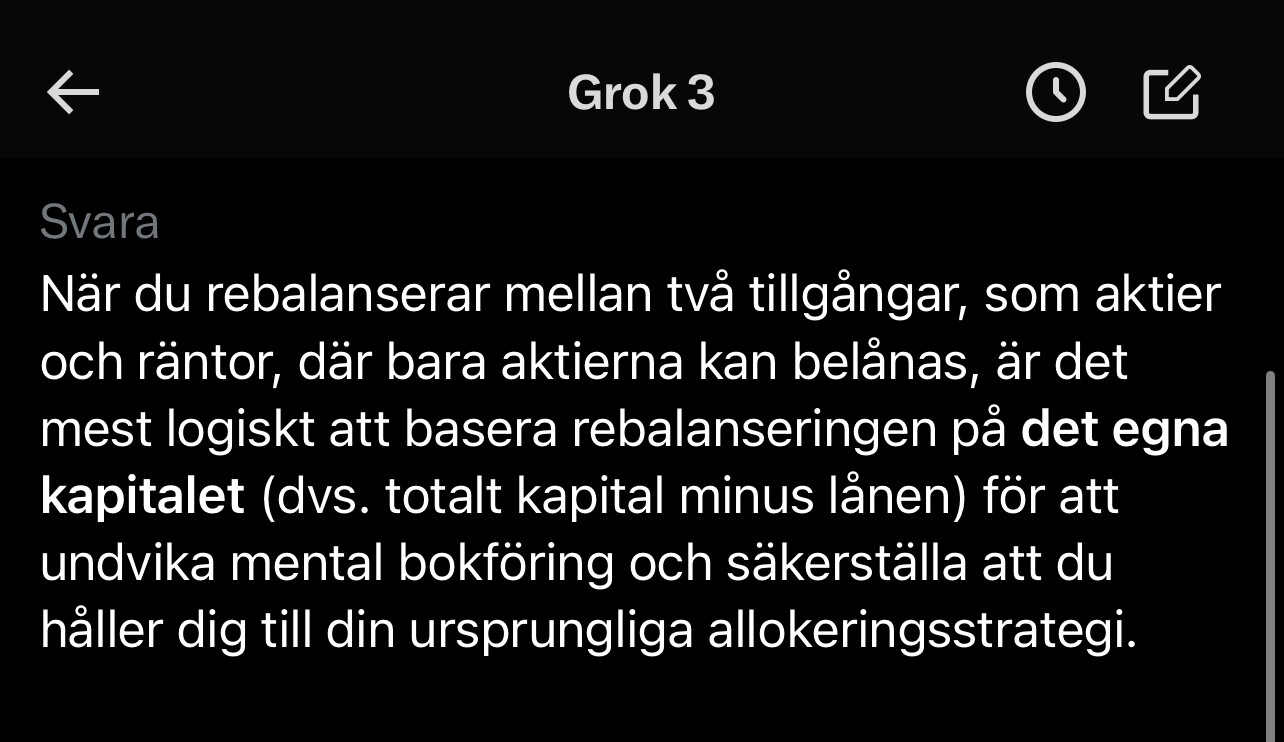

Grok har fel.

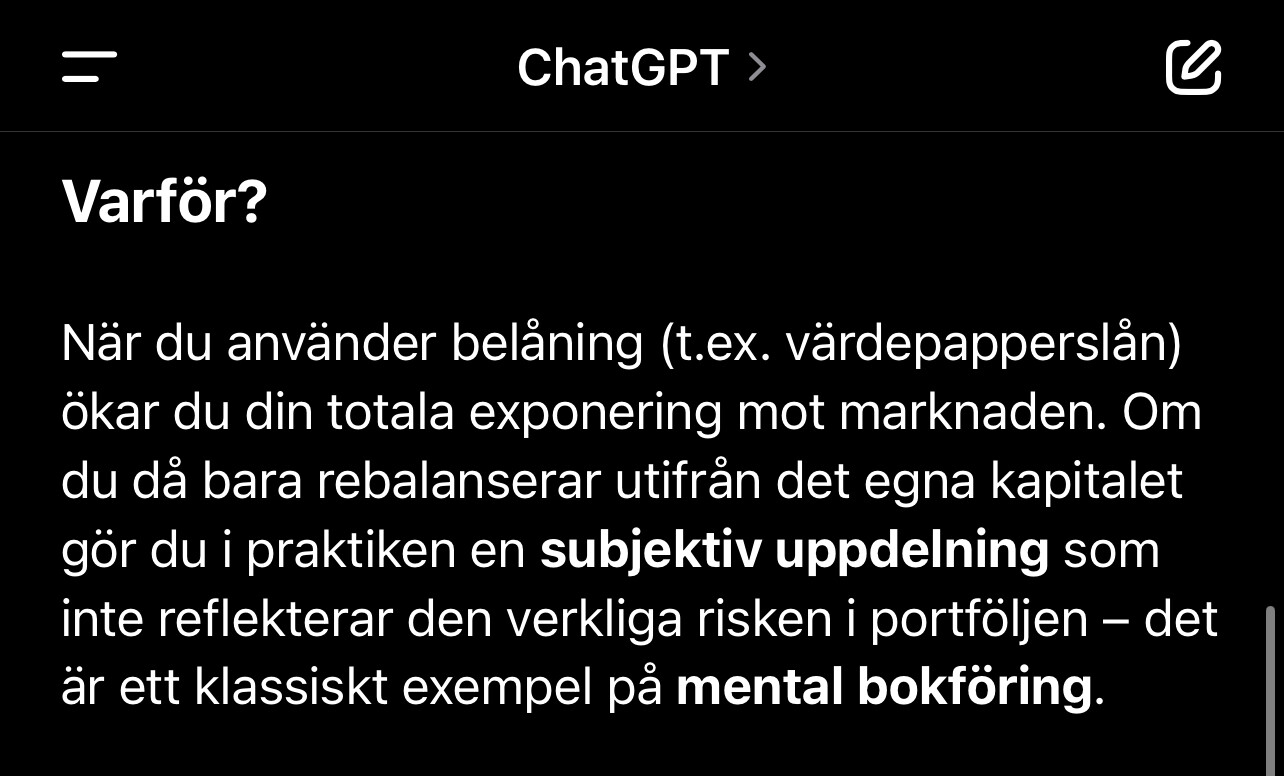

Ignorera finansieringen helt och titta bara på komponenterna oavsett om de finansierats med lån eller ur egen ficka.

Dvs. 981k aktier och 109k räntor.

Jag menar, om du finansierat aktierna med 99,99% lånade medel, skulle du då tänka att det är rimligt att du bara ska investera 100kr i aktier för att det är den delen som inte är finansierad via lån?

När du sedan ändrar din belåning (typ tar bort lånet helt) kommer fördelningen att förändras och då får du rebalansera igen i så fall.

Med det sagt kan du oberoende av ovan välja en annan mer defensiv målfördelning för att du upplever att belåningen av volatila värdepapper i sig är en risk.

ChatGPT har rätt och Grok 3 har fel

Grok 3 har rätt i att belåningen inte är dina pengar men det har ingen betydelse i det här fallet. Belåning innebär egentligen bara att du tillför mer pengar till portföljen, vilket ökar det totala investerade beloppet, och gör att avkastningen/risken ökar på ditt egna kapital.

Det jag tror ställer till det lite mentalt i det här fallet är att du har 10% på sparkonto, avskiljt från aktierna. Hade du haft 90% aktier och 10% räntor på ett ISK och belånat ISK:t med 10% hade det nog inte uppstått några frågetecken här

Man kan se lån som att shorta pengar. Så har du räntefonder så går du lång och kort pengar samtidigt. Motstridiga riktningar, och du betalar avgifter på båda sidor.

Det är lurigt om man har long duration räntefonder samtidigt som man har lån med olåst ränta, det blir olika horisonter. Risk och volatilitet på dessa båda riktningar…

Lurigt, helt klart.

Vill man öka risken borde det vara billigare att gå till 100% aktier innan man tillför värdepappersbelåning.

Det är så här jag har hanterat det fram tills nu, dvs se holistiskt på portföljen oavsett hur den är finansierad. Och som du säger när lånen nollas ändras balansen och man får rebalansera igen.

Det är bra, jag gillar detta och det underlättar förvaltningen väldigt mycket.

samma, konkret och det jag behöver höra!

Enig, tror det är det som spökar.

Mentala bokföringen för mig här är att jag vill undvika att köpa räntor för lånade pengar. Men det blir kanske oundvikligt eftersom räntor är en liten del av min portfölj.

En sak jag inte har berättat är dock att min räntedel i min egen portfölj är cappad till 50 000kr och kommer inte bli större än så för tillfället eftersom jag inte behöver mer likviditet än så löpande. Däremot om den går under 50k så kommer jag få rebalansera över från aktier eller lön tex.

Detta låter vettigt men det kan uppstå ett problem med likviditeten här tänker jag eftersom att jag kan behöva uppemot 1% av portföljen för att täcka kostnader för tillfälligt tunga månader.

Men det kanske är klokare då att bara lämna 1% extra kreditutrymme för de månaderna när likviditet behövs och plocka det därifrån istället och betala räntan?

En annan aspekt är hur man hanterar större nedgångar om man bara har aktier.

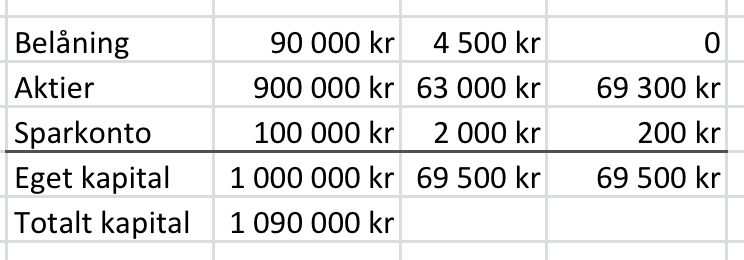

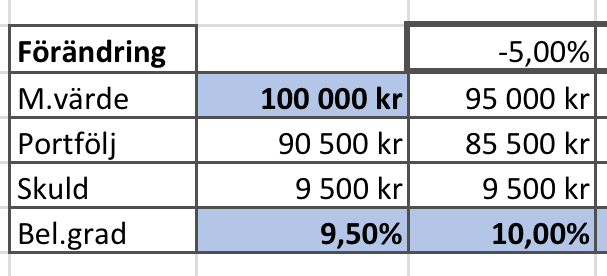

Nu har jag så pass låg belåningsgrad (9,5%) att det förmodligen inte spelar någon roll, men jag vill ändå hålla mig under nästa räntenivå.

Tex här, om volatiliteten är mer än 5% så går man över till nästa räntenivå.

Vi vet att nästan varje år så har vi en korrektion på ca 10% så där kan man behöva skjuta till lite kapital för att inte gå över till nästa räntenivå. Eller så ligger man bara kvar tills det har återhämtat sig igen.

Sannolikheten att bli överbelånad är inte särskilt stor med så låg belåningsgrad.

Portföljen behöver tappa 62% innan man går över till nästa räntenivå igen. (På Avanza)

Men såhär. När ett sådant scenario väl inträffar så är det rätt skönt att sitta med lite likviditet på sidan för att slippa sälja av aktier tex.

Det har varit rätt skönt att ha lite guld nu den här perioden tex. Jag har 10% fast det har blivit mer nu och det är därför jag behöver ombalansera

Tack för input

(Summorna är exempel för att det ska bli tydligare för mig)

En annan sak jag också tänker på är att jag vill i framtiden kunna lösa alla tänkbara problem som skulle kunna uppstå med belåning och löpande kostnader oberoende av min lön. Därför är inte 100% aktier rätt väg för mig tror jag

Jag tolkar inlägget från @RobertK här nedan som att det kan löna sig rätt bra med belåning/hävstång, iaf. om man kör med en avancerad allvädersportfölj. CAGR på 21,81% låter som mumma. Men kanske finns det något som jag förbisett.

Är det ändå inte det man gör - låner till räntedelen vid portföljbelåning i nedan fall? säg t:ex jag vill ha en 60/40 portfölj belånad med 50% och jag har 10.000 kontant, då måste jag ju köpa aktier för 9.000 kronor av mina kontanter (60x1+50%), köpa ränter för 1000 sista av mina kronor samt låna 5.000 kronor för att få 6.000 kronor ränter (40x1+50%) eller har jag fått någonting om bakfoten här?

Vad jag menar är att i ovan fall har jag ju lånat för att köpa räntefonder. Finns det nån nackdel med detta, eller jag omformulerar frågan: finns det nåt annat sätt just ifall jag vill ha en 90/60 portfölj?

Just 6-7X hävstång är kanske inte att rekommendera, då den troligtvis skulle kräva mycket vad gäller tajming/bevakning med ombalanseringar. Men med en väl konstruerad portfölj så är 1.5-3X hävstång fullt rimligt då man ändå har högre riskjusterad avkastning än en global aktieindexfond.

Det kanske beror lite på vilken situation man befinner sig i. Vill man inte lägga tiden kanske det inte är rekommendabelt, men om man har tillräckligt med tid för portföljbevakning, samt tillräckligt med kapital, så kan jag tänka mig att det funkar med hög hävstång och frekventa ombalanseringar för att suga ut maximal avkastning från volatiliteten och diversifieringen i portföljen.

Jag tänkte iaf. testa mig fram. Först allokera resten av kassan under det närmaste halvåret, sen försiktigt börja testa med låga nivåer av hävstång om jag ser att jag gör tillräckliga framsteg, för att sen successivt öka hävstången.

Ser jag att det lönar sig bättre att lägga tiden på portföljen än att jobba för någon annan, så är valet ganska enkelt. Det kanske t.o.m. går att automatisera en del, så att jag får tid över för annat. Vem vet? Synd att strategin inte är så enkel att simulera. Det hade varit fint att kunna få bra förhandsbesked.

Det är troligtvis bättre att köra uppemot 1.5x hävstång på en 60/40-portfölj, helst en/flera global indexfonder + captor iris, vilket (väl?) man kan få med bästa ränterabatten hos Nordnet. Då bör du få lika hög eller högre absolut avkastning som 100% aktier till lägre risk.

Nu ställer jag mig frågan som det har skrivits tidigare i denna tråd:

Varför skulle det vara dåligt att belåna en portfölj för att t:ex köpa en räntefond som en del av portföljen (?)

Mig veterligen finns inget annat sätt att öka exponeringen till mer än hela ens egen insats (100%).

Åsyftas det något annat sätt (givet att tänkt portfölj innehåller fler tillgångsslag än endast aktier och om vi borträknar produkter med inbyggd hävstång och optioner)?

Tack för svar, @axr - men hur skiljer sig mitt exempel sig från hur t:ex NTSG fungerar internt? (alltså 90% globala aktier, 60% globala ränter) - det verkar ju finnas underlag för att det bör fungera trots att belåning också görs på räntefonder.

Kolla lite denna intressanta länk också: https://blog.thinknewfound.com/tag/leverage/