En fråga till er som antingen har portföljbelåning eller har bra kunskap om hur det fungerar.

Nu när börserna går snabbt nedåt hur stor är risken att investerare tvingas sälja oavsett om de vill eller inte pga belåning? Vilka nivåer på fall triggar detta? Har det redan börjat hända eller kommer det längre ner?

Risk för tvångsförsäljningar vid börsfall: När och hur stor är risken?

1. Mekanismen bakom tvångsförsäljningar

Investerare med belånade portföljer (t.ex. marginklienter eller hedgefonder) kan tvingas sälja till låga priser om:

Värdet på säkerheten sjunker under minimikravet (t.ex. 25–50 % belåningsgrad).

Likviditetstryck uppstår när många samtidigt måste sälja, vilket förvärrar nedgången.

2. Nivåer som kan utlösa tvångsförsäljningar

10–15 % nedgång: Mindre belånade investerare kan få margin calls.

20–30 % nedgång: Systemrisk ökar, särskilt för hedgefonder och institutionella aktörer.

>30 % nedgång: Risk för kaskadeffekter liknande 2008 eller mars 2020.

3. Aktuell situation (april 2025)

S&P 500 och Nasdaq har fallit ~10–15 % sedan Trumps tullbesked, vilket ökar pressen på högt belånade spelare.

Kina-relaterade aktier (t.ex. Alibaba, JD.com) har rasat >20 %, vilket kan tvinga fonder med exponering mot dessa att sälja andra tillgångar för att täcka förluster.

Kronans svaghet (USD/SEK nära 9,90) ökar risken för svenska investerare med utlandsexponering.

4. Kommer det att bli värre?

Om nedgången når 20 %+ kan tvångsförsäljningar accelerera, särskilt om:

Tullkriget eskalerar (EU:s motåtgärder väntas den 9 april).

Räntehöjningar eller lågkonjunktur bekräftas.

Teknikaktier och spekulativa tillgångar (krypto, meme-aktier) är särskilt utsatta.

5. Skyddsåtgärder för privatinvesterare

Minska belåning om din portfölj närmar sig marginalkrav.

Diversifiera mot defensiva sektorer (konsumentvaror, sjukvård).

Håll kontanter redo för att köpa till låga priser.

Sammanfattning

Tvångsförsäljningar har troligen redan börjat i högrisksegment (Kina, teknik), men en bredare kaskadeffekt kräver ytterligare nedgångar (>20 %). Håll ögonen på:

Fed och ECB:s kommentarer om räntor.

EU:s och Kinas motåtgärder (9–10 april).

Likviditeten i obligationsmarknaden (tecken på stress).

Om du är obelånad och har lång horisont kan nedgångar vara köptillfällen – men akta dig för fällor i högt belånade tillgångar.

Jag kommer att föra över en summa pengar, investera i enskilda aktier och belåna portföljen till 1,99% ränta (10%) och sen investera den skulden.

Men ska avvakta med belåningen i 1 månad, så man inte tar lånet nu, köper och sen sjunker 20-40% marknaden… Då blir det knivigt. Eller så struntar jag i belåningen. Men inte så värst mycket ränta… varför låta bli liksom.

Anledningen till att jag inte använder värdepapperslån är att det kan framtvinga tvångsförsäljning när det går ner vilket är precis vad man INTE ska göra.

Ska jag låna till investering får det bli CSN- lånet.

Det sker när man blir överbelånad. Vilket i praktiken innebär att man når den kreditlimit man ansökt om (t.e.x 100 000 kr) eller att belåningsvärdet på innehavet överskrids (ofta 70-80% på globalfonder).

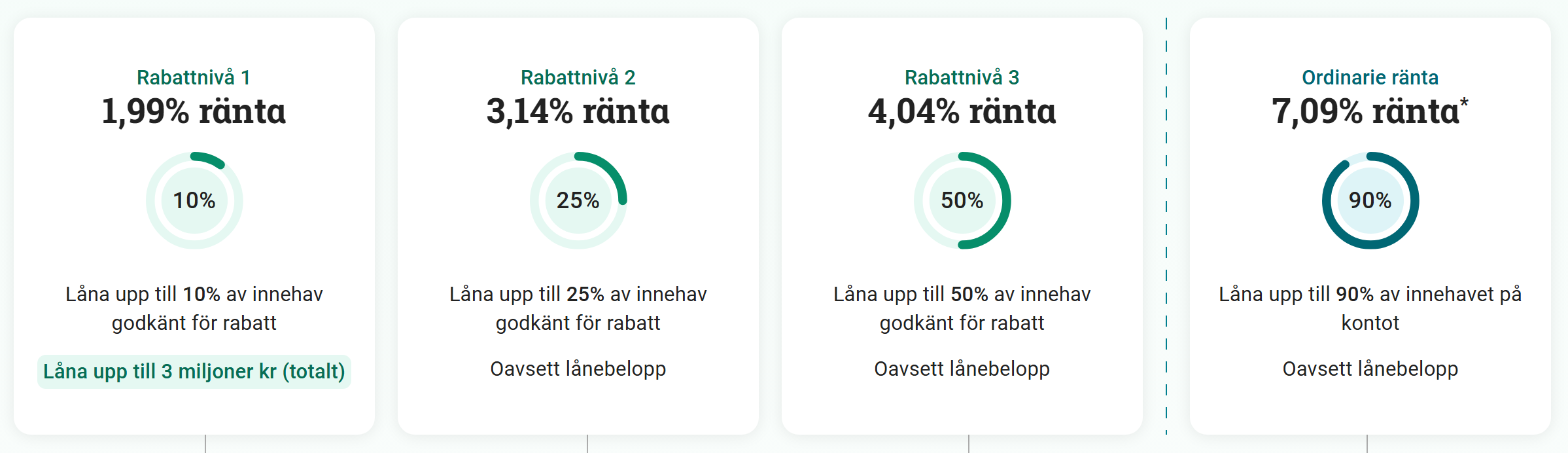

Dock skulle man vid det laget betala hiskeliga 7%+ ränta hos många mäklare. Så det svider långt innan man når dit. Se tex Avanzas räntor nedan:

Jag vet inte riktigt om jag tycker 7 % ränta är så hiskeligt högt. Det är väl ungefär vad folk betalar för att låna till en bil.

Det lär visserligen inte bli någon vidare förtjänst på en portfölj med 7 % belåning, men om det räddar mig från en tvångsförsäljning tycker jag det är helt ok.

För att sätta det lite i perspektiv så höjde Riksbanken räntan till 500 % 1992 och om man i en sådan situation får fortsätta att låna till 7 % har man klarat sig riktigt lindrigt undan.

Jag har en värdepapperskredit på mitt ISK-konto hos Avanza.

Tidigare har jag försökt hålla mig runt 9%-10% belåning. Då har jag kunnat få den lägre räntesatsen på 1,99%. Någon enstaka gång jag gjort en extra överföring för att öka marginalen om det gått ner lite.

Nu i och mer nedgångarna så har jag dock gett upp. Att sälja är ju inte aktuellt, och jag har lite ont om likvider just nu i och med att jag har en stor skatteskuld. Lite dålig tajming där …

Så nu får jag helt enkelt acceptera att jag betalar 3,14% i ränta varje månad istället för 1,99%. Nu har min belåning stuckit iväg till 12%. I faktiska pengar medför det att jag betalar runt 950 kronor i ränta varje månad, istället för runt 600 kronor.

Eftersom jag ibland månadssparar upp emot 20 000 kronor i månaden så är den räntan inte någon katastrof, men det svider ju lite, särskilt som nedgången blir extra stor på grund av belåningen.

Sammanfattningsvis skulle jag väl säga att man inte behöver oroa sig om man har en låg belåning till att börja med samt har möjlighet att skyffla in mycket pengar varje månad. Om man har en hög belåning och lite likvider så kan det bli svettigt.

Om man innan fallet hade 1MSEK eget kapital och 250KSEK värdepapperslån (20% belåning) i en globalfond till ett värde av 1,25 MSEK totalt har man nu kvar lånet på 250KSEK och ca 1MSEK i värde (-20%).

Då blir belåningsgraden 250KSEK/1MSEK=25% belåning och hela lånet går upp från 3,14% till 4,04% ränta hos Avanza.

Sen är jag osäker på hur det fungerar med avdrag. Är det så att boräntor är avdragsgilla helt eller delvis, medan räntor på lån för värdepapper inte är det?

Hellre värdepapperskredit (8-10% tänker jag ) än bil lån eller till och med huslån. Billigare och ganska låg risk vid låg belåningsgrad, säg max 10%. Av dina värdepapper Och kanske max 0,5ggr din årsinkomst brutto torde vara hyffast låg risk.

Väldigt svårt att se att man skulle råka ut för tvångsförsäljning då en mängd faktorer måste samverka. går dina värdepapper ner med 50%ish så har du väl då ca 20% belåningsgrad och i daxläget då en ränta på 3,14% hos avanza. Och du är då hästlängder ifrån en tvångsförsäljning.

Har man kvar sitt kassaflöde (jobb, utdelning m.m.) så kan man i värsta fall amortera lite även om det är feltänk. Går då snabbt att sänka belåningsgrad till valfri nivå. Likväl går räntan upp allt annat lika så kan man jue betala av krediten rätt fort vid feeling om kassaflöde kvarstår.

Naturligtvis finns det en risk för en personlig shit-storm så riskfritt är det jue inte.

Låg på 8% på avanza innan fantamannens tull utspel. Slog över till 9% i fredags slår det över till nästa räntetrappa 10-20% så lånar jag ändå billigare än huslånet. Vill jag kan jag då dra upp belåningen lite till och öka min risk utan att vara outrages… Om jag vill kan jag trycka in en mindre slant extra o snåla lite en tid så är jag snabbt under 10%